Advertisement

Bewertung von Cognizant nach dem Anstieg der Aktien um 7,5 % aufgrund der Nachrichten über die digitale Expansion

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von Cognizant Technology Solutions wirklich ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, und es ist ratsam, dies zu bedenken, bevor Sie eine Anlageentscheidung treffen.

- Die Aktien sind in der letzten Woche um 6,9 % gestiegen und haben im letzten Monat um 7,5 % zugelegt. Im letzten Jahr ist die Aktie jedoch immer noch um 1,4 % gesunken, was sowohl auf eine neue Dynamik als auch auf eine anhaltende Vorsicht der Anleger schließen lässt.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf die viel beachtete Expansion von Cognizant in den Bereich der digitalen Dienstleistungen und eine Reihe von Neukundengewinnen im Gesundheits- und Finanzsektor. Partnerschaften im Bereich der digitalen Transformation und Initiativen zur Stärkung des Cloud-Angebots scheinen das Bild zu prägen und das Vertrauen des Marktes zu erneuern.

- Für Bewertungsbeobachter erreicht das Unternehmen derzeit eine beeindruckende 5 von 6 Punkten in unserem Value Check und liegt damit vor vielen Wettbewerbern. Als Nächstes werden wir die traditionellen Bewertungsmethoden für Cognizant untersuchen und am Ende dieses Artikels eine noch leistungsfähigere Methode zur Wertbeurteilung diskutieren.

Ansatz 1: Cognizant Technology Solutions Discounted Cash Flow (DCF)-Analyse

Bei einem Discounted-Cashflow-Modell (DCF) werden alle zukünftigen Cashflows geschätzt, die Cognizant Technology Solutions voraussichtlich generieren wird, und diese Werte dann auf den heutigen Tag abgezinst. So erhält man einen Gegenwartswert für den inneren Wert des Unternehmens.

Gegenwärtig erwirtschaftet Cognizant einen Free Cash Flow (FCF) von 2,63 Mrd. $, wobei die Prognosen auf ein stetiges Wachstum in den kommenden Jahren hindeuten. Bis 2028 prognostizieren die Analysten einen FCF von etwa 3,31 Mrd. $, und Simply Wall St geht von einem weiteren Anstieg auf 4,81 Mrd. $ bis 2035 aus. Diese Prognosen berücksichtigen sowohl die Erkenntnisse der Analysten (für die nächsten fünf Jahre) als auch längerfristige Schätzungen.

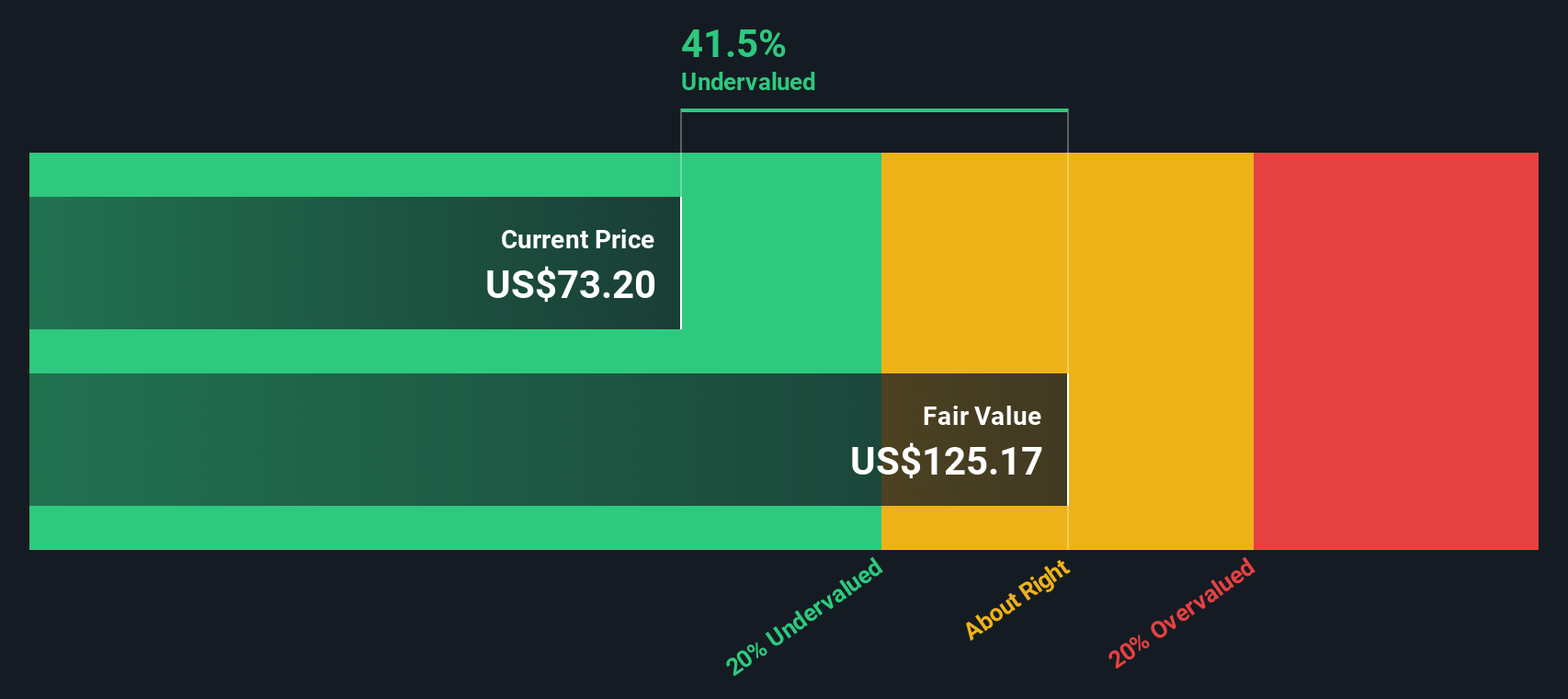

Aus dem DCF-Ansatz ergibt sich ein geschätzter innerer Wert von 122,96 $ pro Aktie. Im Vergleich zum aktuellen Aktienkurs bedeutet dies, dass die Aktie mit einem Abschlag von 40,9 % gehandelt wird, was darauf hindeutet, dass sie auf der Grundlage des zukünftigen Cashflow-Potenzials deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Cognizant Technology Solutions um 40,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Cognizant Technology Solutions Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist die am häufigsten verwendete Kennzahl zur Bewertung profitabler Unternehmen wie Cognizant Technology Solutions. Es misst, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und ist daher besonders nützlich für etablierte Unternehmen mit konstanter Rentabilität.

Das "normale" oder "faire" KGV eines Unternehmens wird durch die Erwartungen an das künftige Gewinnwachstum und die Risiken, denen es ausgesetzt ist, bestimmt. Schnell wachsende Unternehmen und solche, die als weniger risikoreich gelten, weisen tendenziell höhere KGVs auf, während ein langsameres Wachstum oder ein höheres Risiko die KGVs nach unten drücken.

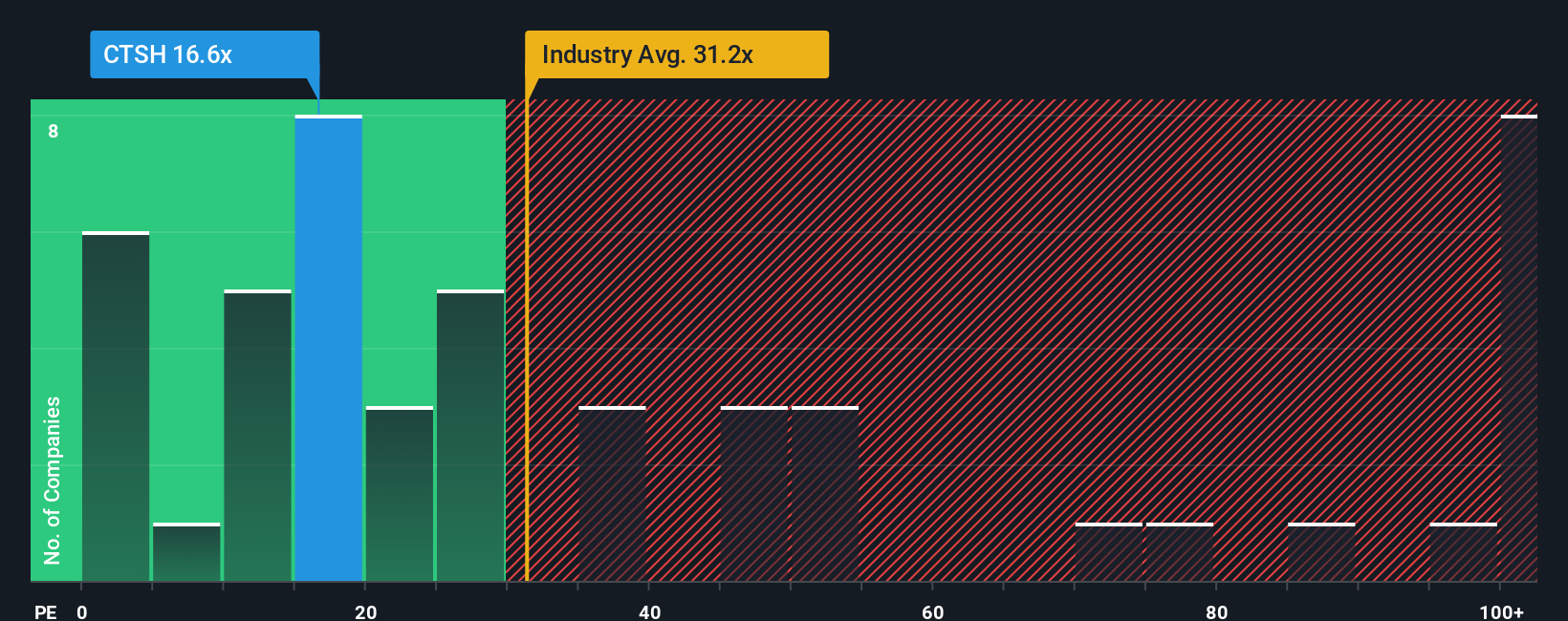

Cognizant wird derzeit mit einem KGV von 16,5x gehandelt. Dies liegt deutlich unter dem Branchendurchschnitt von 29,6x und auch unter dem Durchschnitt seiner Vergleichsgruppe von 22,2x. Auf den ersten Blick könnte dies darauf hindeuten, dass die Aktie im Vergleich zum breiteren IT-Sektor und ihren direkten Konkurrenten unterbewertet ist.

Das von Simply Wall St entwickelte "Fair Ratio" berechnet, zu welchem KGV-Multiple das Unternehmen gehandelt werden sollte, und zwar auf der Grundlage von Faktoren wie Wachstumsaussichten, Risiken, Gewinnspanne, Branche und Marktkapitalisierung. Diese Kennzahl bietet eine maßgeschneiderte Benchmark, die viel mehr Variablen berücksichtigt als ein einfacher Peer- oder Branchenvergleich.

Für Cognizant beträgt das faire Verhältnis 34,9x, was deutlich über dem aktuellen KGV von 16,5x liegt. Dies deutet darauf hin, dass die Aktien von Cognizant unter Berücksichtigung der Fundamentaldaten mit einem erheblichen Abschlag zu dem gehandelt werden, was als fairer Wert angesehen werden würde.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Cognizant Technology Solutions-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, und möchten Ihnen daher das Narrativ vorstellen. Ein Narrativ ist einfach Ihre Geschichte, die Perspektive, die Sie über ein Unternehmen aufbauen, indem Sie Ihre einzigartigen Annahmen über zukünftige Einnahmen, Margen und Risiken mit einem geschätzten fairen Wert verbinden. Mit diesem Ansatz können Sie über statische Finanzkennzahlen hinausblicken und stattdessen Investitionsentscheidungen auf eine lebendige Prognose stützen, die auf Veränderungen in der realen Welt reagiert.

Mit Narratives können Sie leicht sehen, wie Ihre Prognose für Cognizant Technology Solutions ausfällt, sie mit dem Marktpreis vergleichen und entscheiden, ob jetzt der richtige Zeitpunkt zum Kauf oder Verkauf ist. Das Tool ist unkompliziert und auf der Community-Seite von Simply Wall St verfügbar, die wegen ihrer Einfachheit und Transparenz von Millionen von Anlegern geschätzt wird.

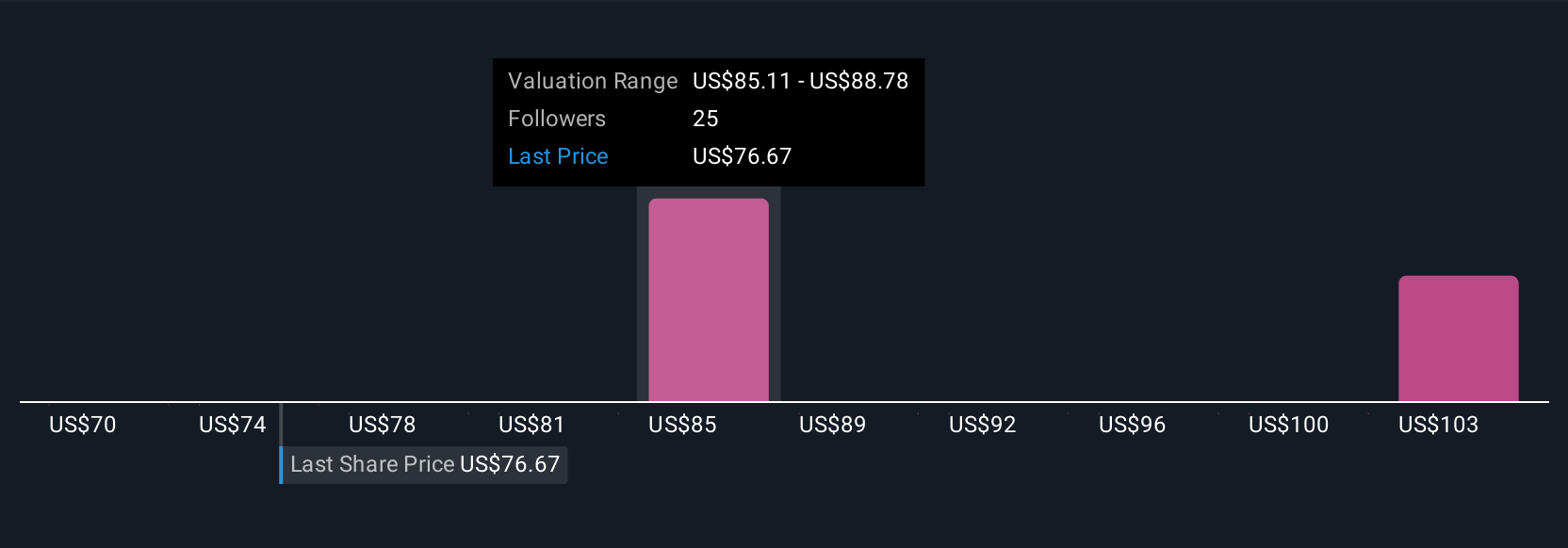

Die Berichte werden dynamisch aktualisiert, sobald neue Informationen wie Gewinne oder Nachrichten veröffentlicht werden, so dass Ihr Standpunkt stets aktuell ist und auf den neuesten Fakten beruht. Einige Anleger sind beispielsweise optimistisch und setzen den fairen Wert von Cognizant auf 103,00 $ fest, da das Unternehmen aggressiv KI einsetzt und digitale Geschäftsabschlüsse tätigt, während andere vorsichtiger sind und den fairen Wert aufgrund von Wettbewerbs- und Regulierungsrisiken eher bei 75,00 $ sehen. Durch die Erstellung eines eigenen Narrativs erhalten Sie eine personalisierte, datengestützte Ansicht, die Ihnen eine bessere Entscheidungsfindung ermöglicht.

Sind Sie der Meinung, dass die Geschichte von Cognizant Technology Solutions noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Cognizant Technology Solutions unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CTSH

Cognizant Technology Solutions

Advertisement