Advertisement

Einige CSP Inc. (NASDAQ:CSPI)-Aktionäre suchen den Ausstieg, da die Aktien um 30 % fallen

Die Aktien von CSP Inc.(NASDAQ:CSPI) sind im letzten Monat um beachtliche 30 % zurückgegangen und haben damit einen großen Teil ihrer soliden jüngsten Performance wieder eingebüßt. Längerfristig gesehen würden viele natürlich immer noch gerne Aktien besitzen, da der Aktienkurs in den letzten zwölf Monaten um 107 % gestiegen ist.

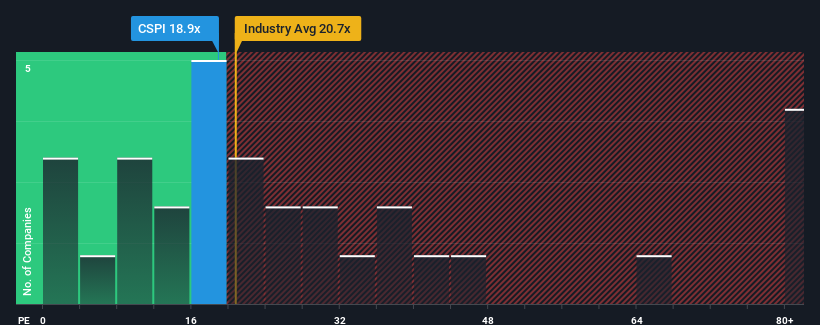

Selbst nach einem so starken Kursrückgang ist es nicht übertrieben zu sagen, dass das Kurs-Gewinn-Verhältnis (KGV) von CSP von 18,9 im Vergleich zum Markt in den USA, wo das mittlere KGV bei etwa 17 liegt, ziemlich "mittelmäßig" erscheint. Dies mag zwar nicht auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Mit seinem in letzter Zeit außerordentlich starken Gewinnwachstum hat sich CSP sehr gut entwickelt. Es könnte sein, dass viele erwarten, dass die starke Gewinnentwicklung nachlässt, was einen Anstieg des KGV verhindert. Sollte dies nicht der Fall sein, dann haben die bestehenden Aktionäre Grund, die künftige Entwicklung des Aktienkurses optimistisch zu sehen.

Siehe unsere letzte Analyse zu CSP

Was sagen Wachstumsmetriken über das KGV aus?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit dem Markt mithalten sollte, damit KGVs wie das von CSP als angemessen angesehen werden können.

Rückblickend betrachtet hat das letzte Jahr dem Unternehmen einen außergewöhnlichen Gewinn von 166 % beschert. Dennoch ist der Gewinn pro Aktie im Vergleich zu vor drei Jahren insgesamt kaum gestiegen, was nicht ideal ist. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Im Vergleich zum Markt, für den in den nächsten 12 Monaten ein Wachstum von 10 % prognostiziert wird, ist die Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Ertragsergebnisse schwächer.

Angesichts dieser Informationen finden wir es interessant, dass CSP zu einem recht ähnlichen KGV wie der Markt gehandelt wird. Es scheint, dass die meisten Anleger die recht begrenzten jüngsten Wachstumsraten ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Möglicherweise stellen sie sich auf eine künftige Enttäuschung ein, wenn das KGV auf ein Niveau fällt, das den jüngsten Wachstumsraten besser entspricht.

Das letzte Wort

Nach dem Kurssturz der CSP-Aktie hängt ihr KGV nun am mittleren Markt-KGV. Es wird argumentiert, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Wir haben festgestellt, dass CSP derzeit mit einem höheren KGV als erwartet gehandelt wird, da das jüngste Dreijahreswachstum unter der allgemeinen Marktprognose liegt. Im Moment fühlen wir uns mit dem KGV nicht wohl, da diese Gewinnentwicklung wahrscheinlich nicht lange eine positivere Stimmung unterstützen wird. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, ist es schwierig, diese Preise als angemessen zu akzeptieren.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 3 Warnzeichen für CSP entdeckt, die Sie beachten sollten.

Natürlich können Sie eine fantastische Investition finden, wenn Sie sich ein paar gute Kandidaten ansehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen mit einer starken Wachstumsbilanz, die mit einem niedrigen KGV gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CSP unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:CSPI

Advertisement