Advertisement

Die Aktie von BTCS Inc.(NASDAQ:BTCS) hat sich nach der jüngsten Veröffentlichung eines positiven Gewinnberichts gut entwickelt. Wir sind jedoch der Meinung, dass Anleger bei der Interpretation der Gewinnzahlen vorsichtig sein sollten.

Lesen Sie unsere aktuelle Analyse zu BTCS

Die Erträge von BTCS im Detail betrachten

Eine wichtige Finanzkennzahl, mit der sich messen lässt, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Abgrenzungsquote. Im Klartext: Bei dieser Kennzahl wird der FCF vom Nettogewinn abgezogen und diese Zahl durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum dividiert. Diese Kennzahl sagt uns, wie viel des Gewinns eines Unternehmens nicht durch den freien Cashflow gedeckt ist.

Daher ist es eigentlich gut, wenn ein Unternehmen eine negative Rückstellungsquote hat, aber schlecht, wenn seine Rückstellungsquote positiv ist. Während eine positive Periodenabgrenzungsquote, die auf ein gewisses Maß an nicht zahlungswirksamen Gewinnen hinweist, kein Problem darstellt, ist eine hohe Periodenabgrenzungsquote wohl eher schlecht, da sie darauf hindeutet, dass den Gewinnen auf dem Papier kein Cashflow gegenübersteht. Es gibt einige wissenschaftliche Belege dafür, dass eine hohe Periodenabgrenzungsquote im Allgemeinen ein schlechtes Zeichen für kurzfristige Gewinne ist.

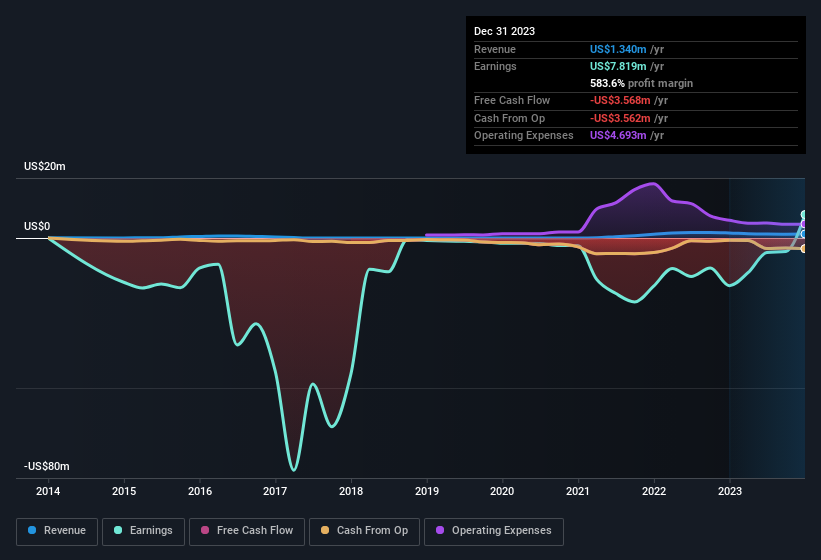

Für das Jahr bis Dezember 2023 wies BTCS eine Accrual Ratio von 0,71 auf. Dies ist in der Regel ein schlechtes Vorzeichen für die künftige Rentabilität. Und in der Tat hat das Unternehmen in diesem Zeitraum überhaupt keinen freien Cashflow erwirtschaftet. In den letzten zwölf Monaten wies es sogar einen negativen freien Cashflow auf, mit einem Abfluss von 3,6 Mio. US-Dollar trotz des oben erwähnten Gewinns von 7,82 Mio. US-Dollar. Angesichts des negativen freien Cashflows im vergangenen Jahr könnten sich einige Aktionäre fragen, ob der Cash-Burn von 3,6 Mio. US-Dollar in diesem Jahr ein hohes Risiko darstellt. Insbesondere hat das Unternehmen neue Aktien ausgegeben, wodurch die bestehenden Aktionäre verwässert und ihr Anteil an den künftigen Gewinnen verringert wurde. Die gute Nachricht für die Aktionäre ist, dass die Periodenabgrenzungsquote von BTCS im letzten Jahr viel besser war, so dass der diesjährige schlechte Wert einfach ein Fall von kurzfristigem Missverhältnis zwischen Gewinn und FCF sein könnte. Die Aktionäre sollten für das laufende Jahr einen verbesserten Cashflow im Verhältnis zum Gewinn erwarten, falls dies tatsächlich der Fall ist.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Um das Potenzial für Renditen pro Aktie zu verstehen, ist es wichtig, zu berücksichtigen, wie stark ein Unternehmen die Aktionäre verwässert. Tatsächlich hat BTCS die Anzahl der ausgegebenen Aktien in den letzten zwölf Monaten durch die Ausgabe neuer Aktien um 20 % erhöht. Das bedeutet, dass sich die Erträge auf eine größere Anzahl von Aktien verteilen. Wenn man über den Nettogewinn spricht, ohne den Gewinn pro Aktie zu berücksichtigen, lässt man sich von den großen Zahlen ablenken und ignoriert die kleineren Zahlen, die den Wert pro Aktie ausmachen. Sehen Sie sich das historische EPS-Wachstum von BTCS an, indem Sie auf diesen Link klicken.

Wie wirkt sich die Verwässerung auf den Gewinn pro Aktie (EPS) von BTCS aus?

Vor drei Jahren machte BTCS noch Verluste. Wenn wir uns das letzte Jahr anschauen, können wir immer noch nicht von Wachstumsraten sprechen, da das Unternehmen im letzten Jahr einen Verlust gemacht hat. Aber abgesehen von der Mathematik ist es immer schön zu sehen, wenn ein ehemals unrentables Unternehmen wieder auf die Beine kommt (obwohl wir annehmen, dass der Gewinn höher gewesen wäre, wenn keine Verwässerung erforderlich gewesen wäre). Sie sehen also ganz klar, dass sich die Verwässerung auf die Gewinne der Aktionäre auswirkt.

Wenn der Gewinn pro Aktie von BTCS im Laufe der Zeit steigen kann, verbessert das die Chancen auf eine entsprechende Entwicklung des Aktienkurses beträchtlich. Andererseits wären wir weit weniger begeistert, wenn wir erfahren würden, dass sich der Gewinn (aber nicht das EPS) verbessert. Für den normalen Kleinaktionär ist der Gewinn je Aktie ein guter Maßstab, um seinen hypothetischen "Anteil" am Gewinn des Unternehmens zu überprüfen.

Unsere Meinung zur Gewinnentwicklung von BTCS

Zusammenfassend lässt sich sagen, dass der Cashflow von BTCS im Verhältnis zu den Gewinnen schwach ist, was auf eine geringere Qualität der Gewinne hindeutet, und dass die Verwässerung bedeutet, dass die Aktionäre nun einen geringeren Anteil am Unternehmen besitzen (unter der Annahme, dass sie die gleiche Anzahl von Aktien behalten). Aus den oben genannten Gründen sind wir der Meinung, dass ein oberflächlicher Blick auf die satzungsmäßigen Gewinne von BTCS das Unternehmen besser aussehen lassen könnte, als es in Wirklichkeit ist. Wenn Sie mehr über BTCS als Unternehmen erfahren möchten, ist es wichtig, sich der Risiken bewusst zu sein, denen das Unternehmen ausgesetzt ist. Jedes Unternehmen birgt Risiken, und wir haben 5 Warnzeichen für BTCS ausgemacht (von denen 2 potenziell ernst sind!), die Sie kennen sollten.

Bei unserer Untersuchung von BTCS haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge des Unternehmens besser aussehen lassen können, als sie sind. Und auf dieser Grundlage sind wir etwas skeptisch. Aber es gibt noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Auch wenn Sie dafür ein wenig recherchieren müssen, können Sie diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien, die Insider kaufen, als nützlich erachten.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BTCS unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:BTCS

Advertisement