Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität keineswegs gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Es ist wichtig, dass Digital Turbine, Inc. (NASDAQ:APPS ) Schulden hat. Aber ist diese Verschuldung ein Grund zur Sorge für die Aktionäre?

Warum sind Schulden ein Risiko?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse zu Digital Turbine an

Wie hoch ist die Verschuldung von Digital Turbine?

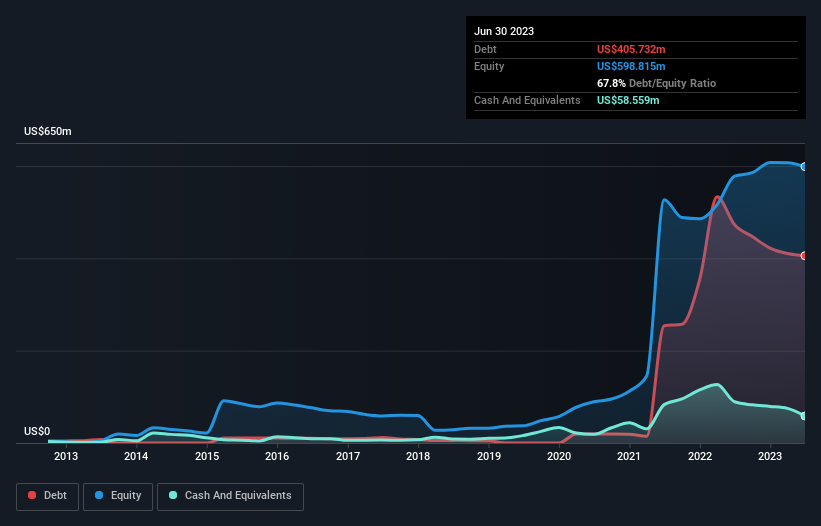

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Digital Turbine Ende Juni 2023 Schulden in Höhe von 405,7 Mio. US-Dollar hatte, was einer Verringerung von 473,0 Mio. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen über 58,6 Millionen US-Dollar an Barmitteln, was zu einer Nettoverschuldung von etwa 347,2 Millionen US-Dollar führt.

Wie solide ist die Bilanz von Digital Turbine?

Die letzten Bilanzdaten zeigen, dass Digital Turbine innerhalb eines Jahres Verbindlichkeiten in Höhe von 228,3 Mio. US$ und danach Verbindlichkeiten in Höhe von 434,3 Mio. US$ fällig werden. Demgegenüber standen 58,6 Mio. US$ an Barmitteln und 203,9 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 400,1 Mio. US$.

Dieses Defizit ist nicht so schlimm, da Digital Turbine einen Wert von 933,8 Mio. US$ hat und somit wahrscheinlich genug Kapital aufbringen könnte, um seine Bilanz zu stützen, wenn es nötig wäre. Aber wir sollten auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Verschuldung ein zu großes Risiko darstellt.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Während das Verhältnis von Schulden zu EBITDA (3,5) darauf hindeutet, dass Digital Turbine in gewissem Umfang Schulden macht, ist der Zinsdeckungsgrad mit 0,86 sehr niedrig, was auf eine hohe Verschuldung hindeutet. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Die Aktionäre sollten sich also darüber im Klaren sein, dass die Zinsaufwendungen das Unternehmen in letzter Zeit stark belastet haben. Schlimmer noch, das EBIT von Digital Turbine ist im letzten Jahr um 80 % gesunken. Wenn sich die Erträge weiterhin so entwickeln, wird es schwieriger sein, diese Schuldenlast zu tilgen, als uns davon zu überzeugen, einen Marathon im Regen zu laufen. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Digital Turbine seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete Digital Turbine einen freien Cashflow im Wert von satten 89 % seines EBIT, was stärker ist, als wir normalerweise erwarten würden. Damit ist das Unternehmen in einer sehr guten Position, um Schulden abzubauen.

Unsere Meinung

Weder die Fähigkeit von Digital Turbine, das EBIT zu steigern, noch die Zinsdeckung geben uns Vertrauen in die Fähigkeit des Unternehmens, weitere Schulden aufzunehmen. Die Umwandlung des EBIT in freien Cashflow zeigt jedoch ein ganz anderes Bild und lässt auf eine gewisse Widerstandsfähigkeit schließen. Wenn wir alle besprochenen Faktoren berücksichtigen, scheint es uns, dass Digital Turbine mit der Aufnahme von Schulden gewisse Risiken eingeht. Auch wenn diese Verschuldung die Eigenkapitalrendite erhöht, würden wir sie nicht unbedingt weiter ansteigen sehen wollen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für Digital Turbine ausgemacht, das Sie kennen sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Digital Turbine unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.