Advertisement

Gibt es eine Chance für Adobe nach einem Rückgang von 24,9% im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der aktuelle Aktienkurs von Adobe ein echtes Schnäppchen oder nur eine weitere Marktlücke darstellt? Da sind Sie nicht allein. Schauen wir uns an, was unter der Oberfläche wirklich passiert.

- Der Aktienkurs von Adobe ist im letzten Monat um 0,6 % gefallen und liegt seit Jahresbeginn um 24,9 % im Minus, was auf einen Stimmungsumschwung bei den Anlegern hindeutet und neue Fragen zu den potenziellen künftigen Renditen des Unternehmens aufwirft.

- Ein Teil dieser Volatilität wurde durch wichtige Schlagzeilen in der Branche und Veränderungen in der Wettbewerbslandschaft angeheizt, wobei die zunehmende Einführung von KI und die Schritte von Konkurrenten die Aufregung und Besorgnis der Anleger schürten. Die Dynamik des Technologiesektors und das Gerede der Regulierungsbehörden haben Adobe im Rampenlicht gehalten und den jüngsten Bewegungen einen zusätzlichen Kontext verliehen.

- In Bezug auf die Bewertung erreicht Adobe 5 von 6 Punkten in unseren Bewertungstests, was darauf hindeutet, dass das Unternehmen die meisten, aber nicht alle unserer Unterbewertungskriterien erfüllt. Als Nächstes werden wir die klassischen Bewertungsmethoden aufschlüsseln und einen Hinweis auf eine intelligentere Methode zur Beurteilung des Werts geben, die Sie sich am Ende ansehen sollten.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Adobe

Ein Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Dieser Ansatz hilft Anlegern bei der Beurteilung, ob eine Aktie derzeit unter- oder überbewertet ist, basierend auf ihrem Potenzial, in den kommenden Jahren Barmittel zu generieren.

Der zuletzt ausgewiesene Free Cash Flow von Adobe beläuft sich auf 9,5 Milliarden US-Dollar. Analysten gehen von einem weiteren Wachstum aus und erwarten, dass der freie Cashflow bis 2029 auf 13,3 Milliarden Dollar ansteigen wird. Die Prognosen über fünf Jahre hinaus werden von Simply Wall St extrapoliert, wobei historische Trends und Branchenerwartungen herangezogen werden, um das Potenzial von Adobe für das nächste Jahrzehnt zu schätzen.

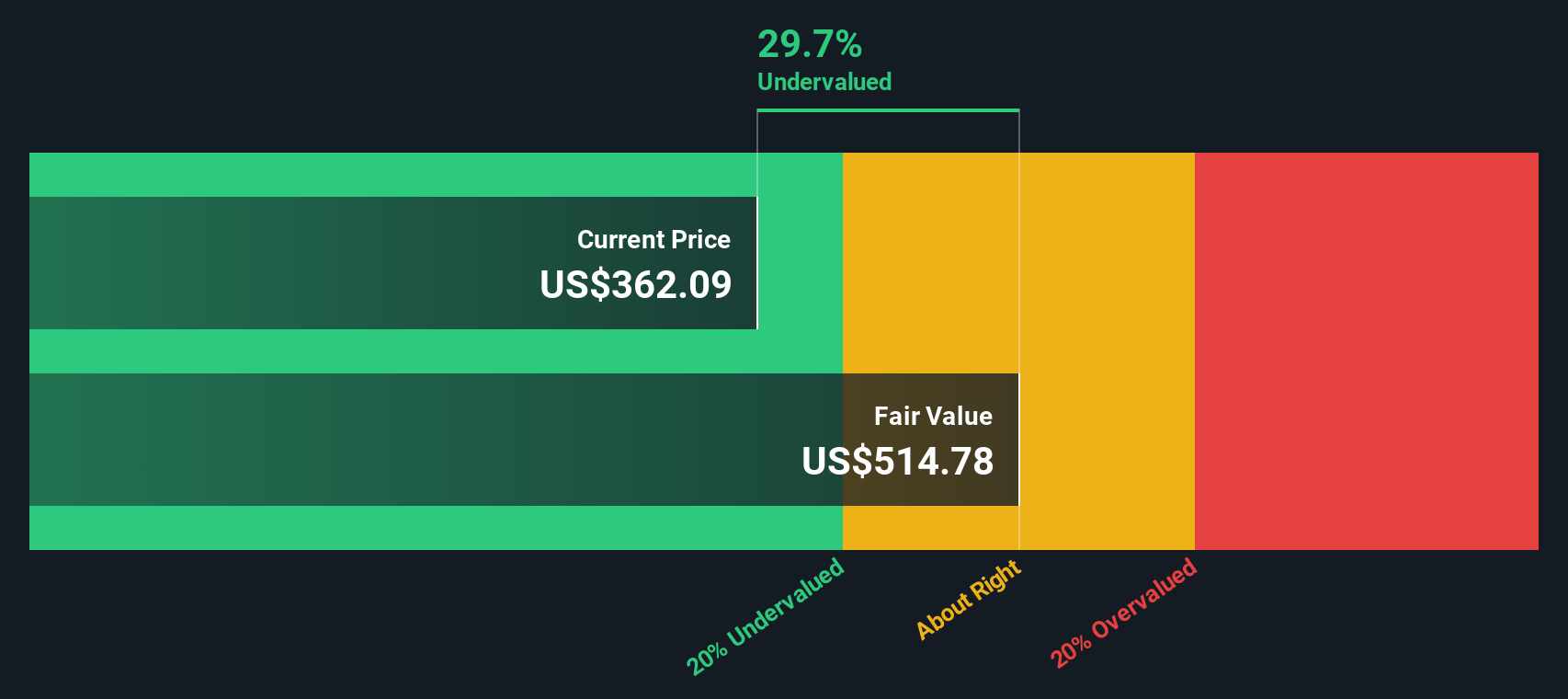

Das DCF-Modell kommt zu einem geschätzten fairen Wert von 580,34 $ pro Aktie für Adobe. Zum aktuellen Marktpreis wird die Aktie demnach mit einem Abschlag von 42,9 % gehandelt. Dies bedeutet, dass die Aktie im Vergleich zu dem Wert, den sie haben könnte, wenn die Cashflow-Prognosen zutreffen, erheblich unterbewertet ist.

Dieser beträchtliche Abschlag deutet auf eine Chance für Anleger hin, vorausgesetzt, Adobe setzt seine starke Cash-Generierung wie prognostiziert fort und die Marktbedingungen bleiben günstig.

Ergebnis: UNDERVALUED

Unsere Discounted-Cashflow-Analyse (DCF) zeigt, dass Adobe um 42,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 885 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Adobe Kurs vs. Gewinn

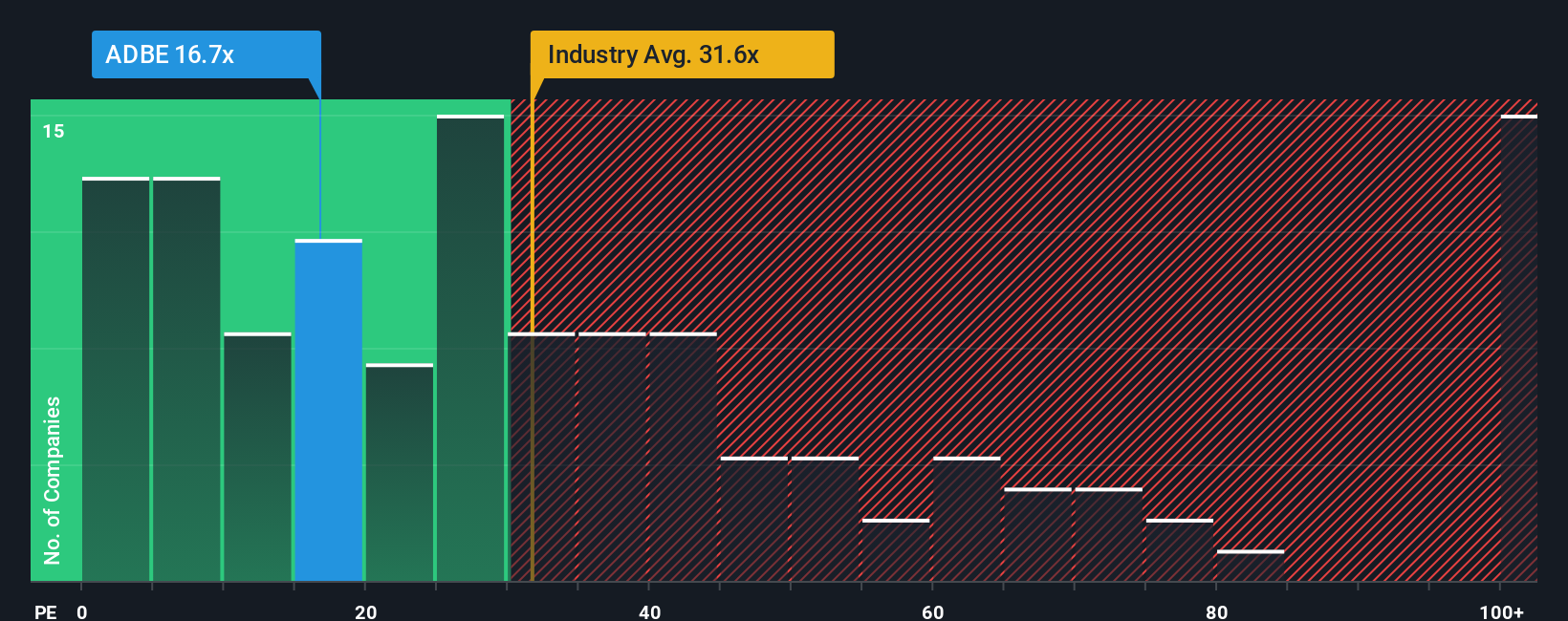

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung etablierter, profitabler Unternehmen wie Adobe verwendet, da es einen direkten Vergleich ermöglicht, was Anleger für jeden Dollar aktueller Gewinne zahlen. Es eignet sich besonders gut für Unternehmen mit einem stetigen Ertragsprofil und hilft Anlegern, den relativen Wert innerhalb einer Branche schnell zu ermitteln.

Das "normale" oder "faire" KGV eines Unternehmens hängt von Faktoren wie den Wachstumsaussichten, dem Risikoprofil und der Zuverlässigkeit der Gewinnerzielung ab. Schnell wachsende, weniger risikoreiche oder hochprofitable Unternehmen weisen in der Regel ein höheres KGV auf, während langsamer wachsende oder risikoreichere Unternehmen oft zu niedrigeren Multiplikatoren gehandelt werden.

Das aktuelle KGV von Adobe liegt bei 19,9x. Damit liegt es deutlich unter dem Durchschnitt der Softwarebranche von 31,2x und deutlich unter dem Durchschnitt der Vergleichsunternehmen von 56,4x. Wenn man sich jedoch nur auf diese Durchschnittswerte verlässt, kann man die wirklich wichtigen Nuancen übersehen. An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel, eine firmeneigene Benchmark, die das Gewinnwachstum von Adobe, die Gewinnspannen, den Branchenkontext, die Unternehmensgröße und das Risikoprofil kombiniert, um zu ermitteln, welches KGV unter den gegebenen Umständen wirklich gerechtfertigt ist.

Das von Simply Wall St berechnete faire Verhältnis für Adobe beträgt 38,2x. Dieser individualisierte Ansatz übertrifft einfache Branchen- oder Peer-Vergleiche, da er differenziertere, unternehmensspezifische Daten berücksichtigt. Vergleicht man dieses faire Verhältnis mit Adobes aktuellem Wert von 19,9x, so erscheint die Aktie auf der Grundlage ihres erwarteten fairen Multiplikators deutlich unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Adobe-Narrativ

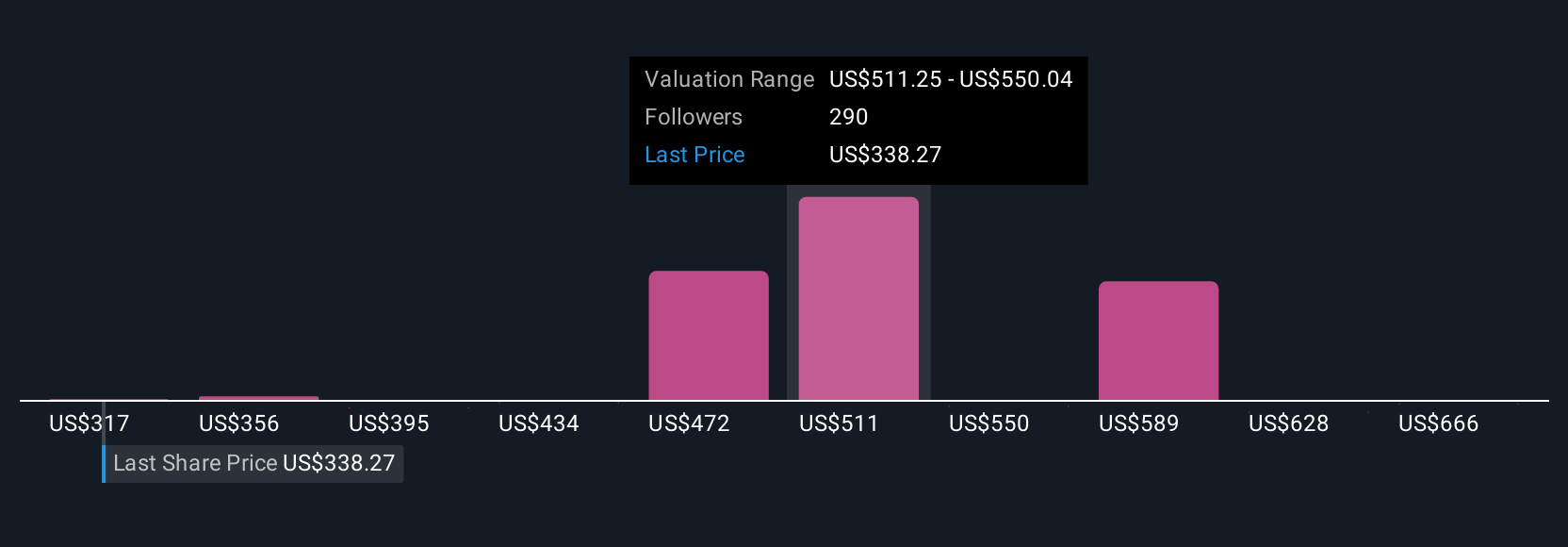

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Sichtweise oder Geschichte über ein Unternehmen, die Sie mit Ihren eigenen Zahlen untermauern - Ihren Annahmen für künftiges Umsatzwachstum, Gewinnspannen und den fairen Wert, den Sie für gerechtfertigt halten.

Anstatt sich ausschließlich auf Formeln oder Kennzahlen zu verlassen, können Sie mit Hilfe von Narratives die Geschichte von Adobe mit einer Finanzprognose verknüpfen und berechnen, was die Aktie Ihrer Meinung nach wirklich wert ist. Dieser Ansatz ist einfach und leicht zugänglich. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um ihre Investment-Storys zu erstellen, zu teilen und zu aktualisieren, sobald neue Nachrichten oder Gewinne bekannt werden.

Narratives helfen bei Kauf- oder Verkaufsentscheidungen, indem sie Ihnen den fairen Wert auf der Grundlage Ihrer Prognosen aufzeigen und ihn dann mit dem heutigen Aktienkurs vergleichen. Wenn sich die Fakten ändern, kann Ihre Erzählung automatisch aktualisiert werden, so dass Ihre Analyse stets aktuell bleibt.

Einige Anleger sind beispielsweise der Meinung, dass der faire Wert von Adobe bei 605 US-Dollar liegen könnte, wenn sie ein schnelles KI-getriebenes Wachstum und große Gewinnsteigerungen erwarten. Andere halten 380 US-Dollar in einem schwierigeren, weniger wachstumsstarken Szenario für angemessen. Mit anderen Worten: Ihr Narrative ermöglicht es Ihnen, nach Ihren eigenen Zukunftsvorstellungen zu investieren und nicht nur nach denen der Masse.

Glauben Sie, dass die Geschichte von Adobe noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Adobe unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ADBE

Advertisement