Advertisement

Ist der Anstieg der Rambus-Aktie um 97 % nach den jüngsten Produktdurchbrüchen gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Rambus-Aktie ihren hohen Preis wirklich wert ist? Damit sind Sie nicht allein, vor allem, weil sich so viele Anleger über den enormen Kursanstieg freuen.

- Die Aktien haben eine wilde Fahrt hinter sich: Sie haben im letzten Jahr 117,9 % zugelegt und sind seit Jahresbeginn um unglaubliche 97,7 % gestiegen.

- Die Dynamik wurde durch die wachsende Begeisterung im Halbleitersektor sowie durch mehrere Nachrichtenzyklen angeheizt, in denen die Durchbrüche von Rambus bei Speicherschnittstellenchips hervorgehoben wurden. Die Anleger haben auch neue Partnerschaften und Produkterweiterungen zur Kenntnis genommen, die das Unternehmen für einen langfristigen Erfolg positionieren könnten.

- Trotz des ganzen Hypes erhält Rambus derzeit eine 1 von 6 Punkten in unserem Bewertungstest. Das bedeutet, dass das Unternehmen in nur einem Bereich unterbewertet ist. Als Nächstes werden wir aufschlüsseln, wie diese Punktzahl anhand der gängigsten Bewertungsansätze berechnet wird, und eine intelligentere Methode zur Beurteilung des Werts aufzeigen, die viele Anleger übersehen.

Rambus erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Rambus Discounted Cash Flow (DCF)-Analyse

Das DCF-Modell (Discounted Cash Flow) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows prognostiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz hilft den Anlegern dabei, den tatsächlichen Wert der Aktien eines Unternehmens auf der Grundlage der erwarteten Cashflows zu ermitteln, anstatt sich auf Markthypes oder Stimmungen zu verlassen.

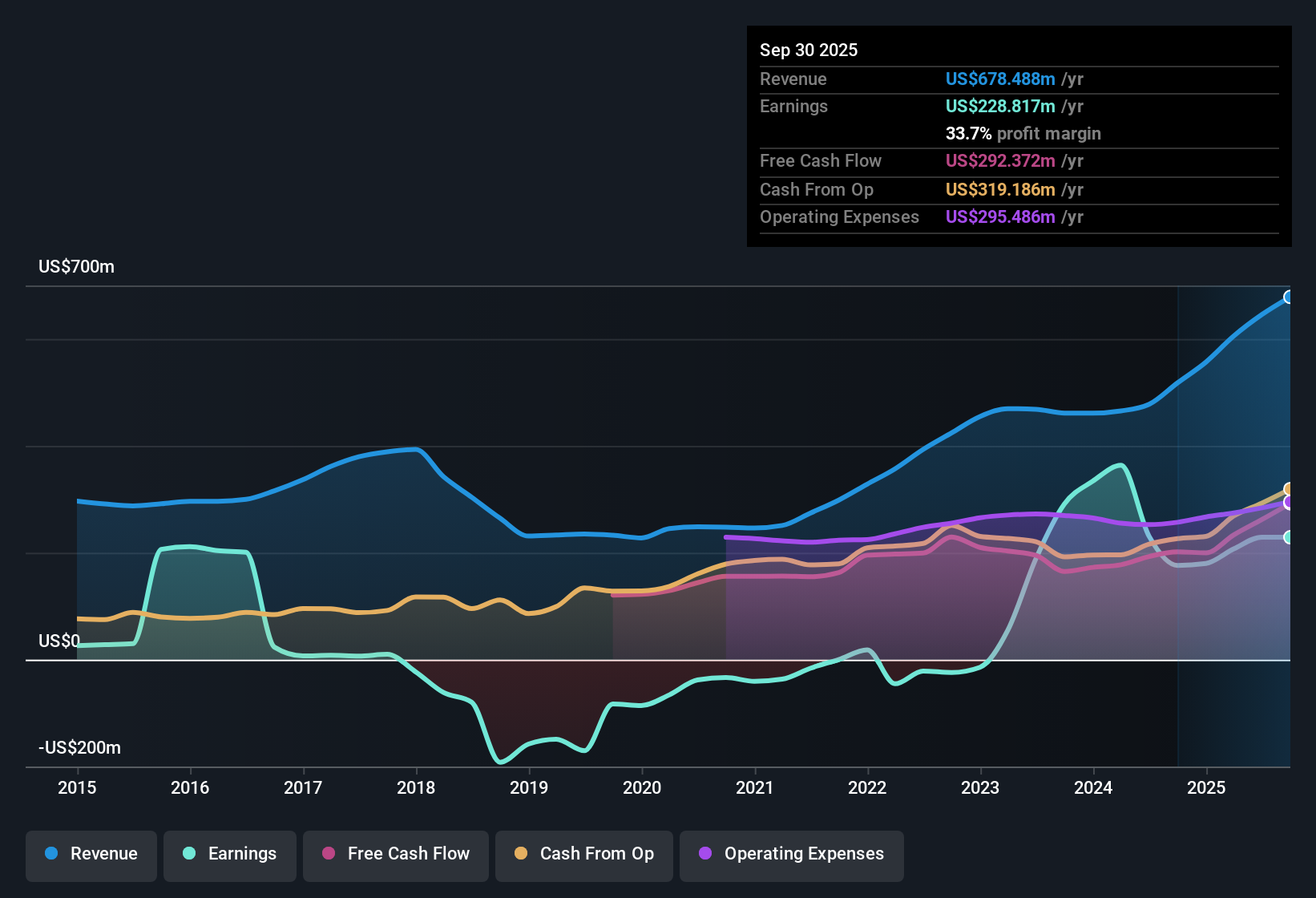

Der aktuelle Free Cash Flow von Rambus beläuft sich auf 286,8 Millionen US-Dollar. Die Prognosen der Analysten reichen fünf Jahre in die Zukunft, aber die Schätzungen für 10 Jahre in die Zukunft sind extrapoliert. Es wird erwartet, dass der Cashflow bis zum Jahr 2035 1,06 Mrd. $ erreichen wird. Dieser Verlauf zeigt ein beträchtliches erwartetes Wachstum, das die anhaltende Innovation und die steigende Nachfrage nach den Speicherschnittstellentechnologien von Rambus widerspiegelt.

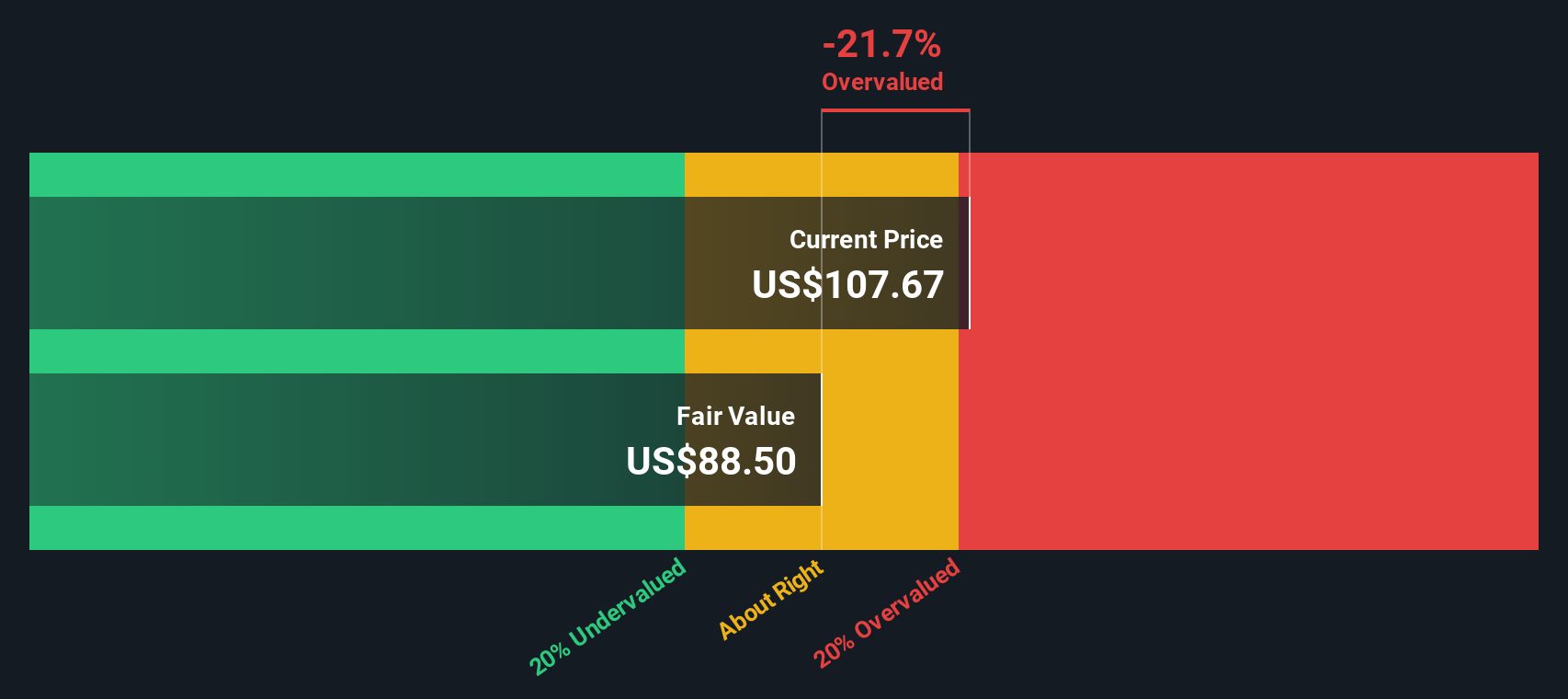

Auf der Grundlage des zweistufigen Modells für den freien Cashflow zum Eigenkapital beträgt der geschätzte innere Wert je Aktie von Rambus 92,07 $. Der aktuelle Aktienkurs wird jedoch mit einem Aufschlag von 14,9 % auf diesen fairen Wert gehandelt. Dies deutet darauf hin, dass die Aktien im Verhältnis zu ihrem modellierten Cashflow-Potenzial überbewertet sind.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Rambus um 14,9 % überbewertet sein könnte. Entdecken Sie 839 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Rambus-Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Bewertungskennzahl für die Analyse profitabler Unternehmen wie Rambus, da es den Aktienkurs eines Unternehmens direkt mit seiner Gewinnentwicklung in Beziehung setzt. Anleger verlassen sich auf das KGV, um zu beurteilen, ob sie einen angemessenen Preis für jeden Dollar Gewinn zahlen. Dieser Ansatz ist besonders wichtig, wenn ein Unternehmen bereits beständige Gewinne erwirtschaftet.

Ein "normales" oder "faires" KGV wird jedoch durch die Erwartungen an das künftige Wachstum und die spezifischen Risiken eines Unternehmens bestimmt. Schnell wachsende Unternehmen werden in der Regel zu höheren KGVs gehandelt, was den Optimismus über steigende Gewinne widerspiegelt. Risikoreichere oder langsamer wachsende Unternehmen weisen in der Regel niedrigere KGVs auf.

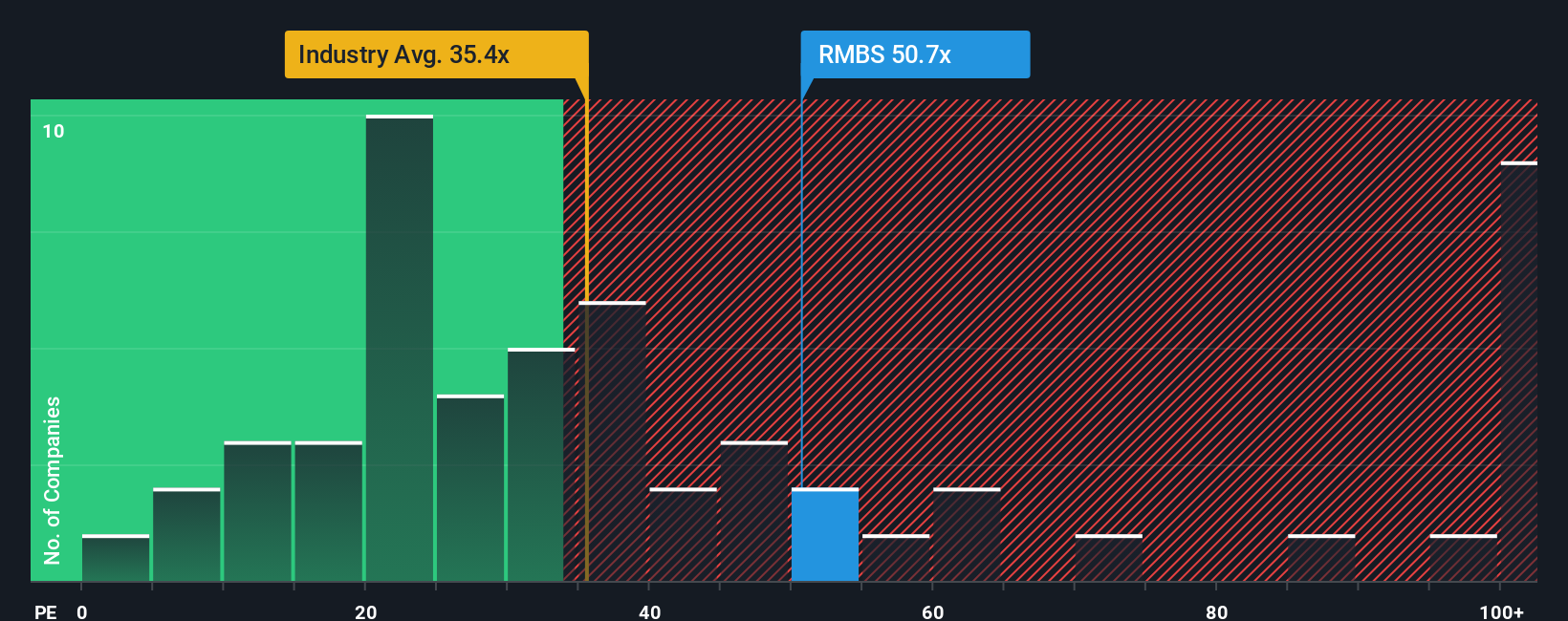

Rambus wird derzeit mit einem KGV von 49,8x gehandelt. Damit liegt das Unternehmen etwas unter dem Durchschnitt seiner Halbleiter-Konkurrenten, der bei 53,1x liegt, aber deutlich über dem Durchschnitt der Halbleiterbranche von 36,1x. Auf den ersten Blick könnte dieser Aufschlag durch die Wachstumsaussichten und die technologische Führungsposition von Rambus gerechtfertigt sein, aber der Kontext ist entscheidend.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Dabei handelt es sich um eine firmeneigene Schätzung des KGV von Rambus, bei der nicht nur das Wachstumsprofil, sondern auch die Gewinnspannen, die Marktkapitalisierung, die Branchenposition und die unternehmensspezifischen Risiken berücksichtigt werden. Im Gegensatz zu einem einfachen Vergleich mit Gleichaltrigen oder Branchendurchschnitten spiegelt das faire Verhältnis eine ganzheitliche Sichtweise darauf wider, ob die aktuelle Bewertung der Aktie gerechtfertigt ist.

Das faire Verhältnis von Rambus wurde mit 31,5x berechnet und liegt damit deutlich unter dem aktuellen Multiple. Da das aktuelle KGV selbst nach Berücksichtigung der Vorteile und Risiken von Rambus deutlich über dem gerechtfertigten Wert liegt, deutet diese Methode darauf hin, dass die Aktie auf der Grundlage der Erträge überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Rambus-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen jetzt die Narrative vor. Ein Narrativ ist ein einfaches, aber leistungsstarkes Tool, mit dem Sie Ihre Sicht auf die Geschichte eines Unternehmens mit den wichtigsten Zahlen verknüpfen können: Ihren Annahmen über zukünftige Einnahmen, Gewinnspannen und den fairen Wert.

Mit Narratives betrachten Sie nicht nur die vergangene Performance oder Aktiencharts. Sie erstellen aktiv eine Prognose, die auf Ihrer Sicht der Dinge basiert, die Rambus vorantreiben werden - von KI- und Rechenzentrumstrends über den Wettbewerb bis hin zu Produktinnovationen. Dieser Prozess macht das Investieren dynamischer und persönlicher, da die Geschichte Ihres Unternehmens direkt mit einem finanziellen Ergebnis und einem fairen Wert verknüpft wird.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um ihre Investment Cases zu definieren und zu verfeinern. Narratives werden automatisch aktualisiert, wenn neue Nachrichten oder Erträge veröffentlicht werden, so dass Sie die finanziellen Auswirkungen jeder neuen Entwicklung sofort erkennen können.

Das bedeutet, dass Sie Ihren fairen Wert sofort mit dem aktuellen Kurs von Rambus vergleichen können, um zu entscheiden, ob Sie das Unternehmen kaufen, halten oder verkaufen möchten. Beispielsweise sehen einige Anleger den fairen Wert von Rambus derzeit bei 115,88 $, während andere glauben, dass er bei nur 73,00 $ liegen könnte. Dies zeigt, wie sehr Ihre eigenen Annahmen und Nachforschungen Ihre Anlageentscheidung beeinflussen können.

Glauben Sie, dass an der Geschichte von Rambus noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rambus unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RMBS

Advertisement