Ist Rigetti nach einem Dreijahresanstieg von 2774% noch attraktiv?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Aktie von Rigetti Computing nach ihrem enormen Anstieg immer noch eine Überlegung wert ist, oder ob das leichte Geld bereits verdient wurde, wird dieser Artikel die Zahlen in einfachem Englisch erläutern.

- Die Aktie hat sich in letzter Zeit abgekühlt und ist in der letzten Woche um 8,0 % und im letzten Monat um 6,7 % gesunken. Dennoch ist die Aktie im bisherigen Jahresverlauf um 18,8 % gestiegen, im letzten Jahr um beachtliche 153,6 % und in den letzten drei Jahren sogar um 2774,4 %.

- Hinter diesen Schwankungen steht Rigetti weiterhin im Rampenlicht, da die Anleger darüber diskutieren, wie schnell sich die Quanteninformatik von einer Technologie im Frühstadium zu einer echten kommerziellen Nachfrage entwickeln wird. Schlagzeilen über Finanzierungen, Partnerschaften und die Dynamik der Branche haben dazu beigetragen, dass sich die Erwartungen in Bezug auf das langfristige Potenzial und das Risiko des Unternehmens geändert haben.

- Trotz dieser Aufregung erreicht Rigetti bei unseren Bewertungstests derzeit nur 0/6 Punkte. Als Nächstes werden wir uns ansehen, was die verschiedenen Bewertungsmethoden über die Aktie aussagen, um dann mit einer differenzierteren Betrachtungsweise des wahren Wertes abzuschließen.

Rigetti Computing erhält in unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Rigetti Computing Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den heutigen Wert eines Unternehmens, indem es die erwarteten künftigen Cashflows auf ihren Wert in heutigen Dollar abzinst. Dies ist im Wesentlichen eine Art, zu fragen, was diese zukünftigen Dollars jetzt wert sind.

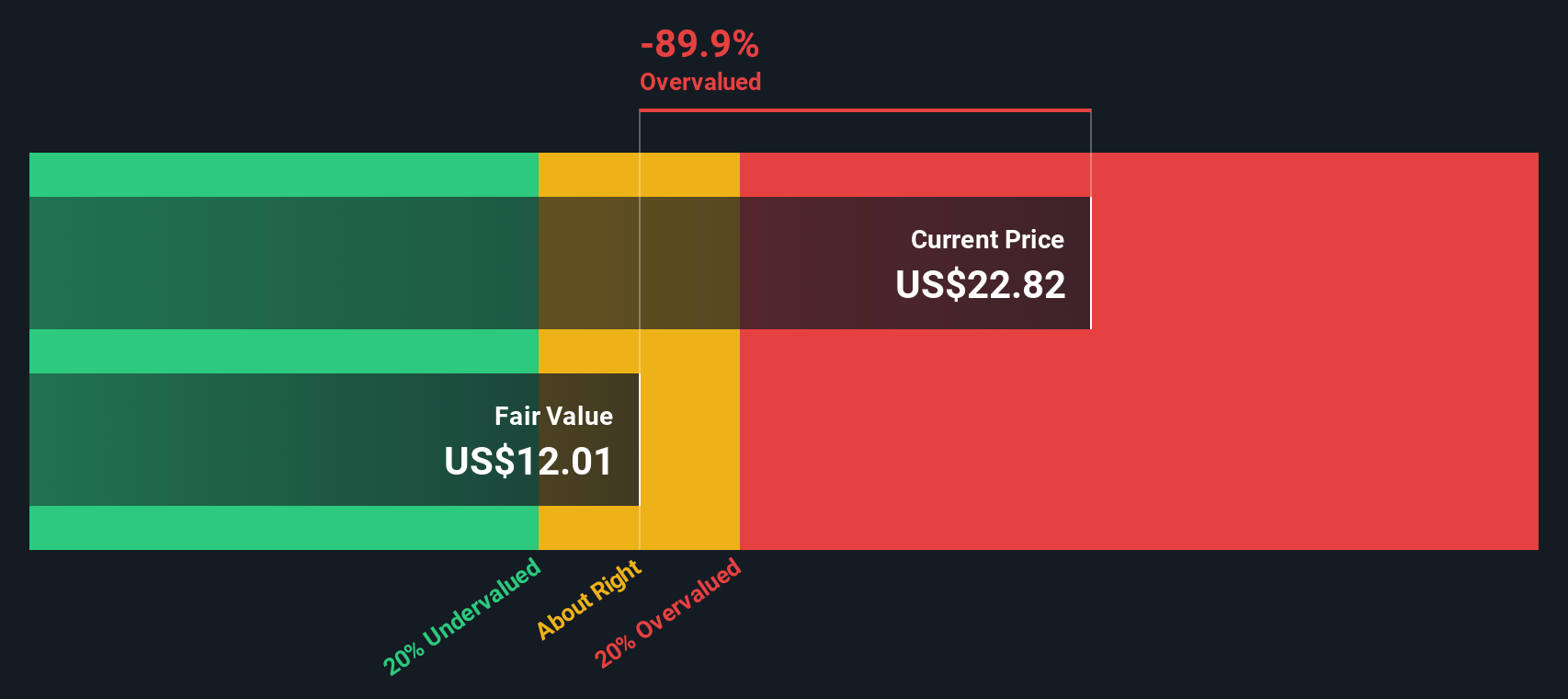

Rigetti Computing verbrennt derzeit Barmittel, wobei der Free Cash Flow der letzten zwölf Monate mit etwa 60 Millionen Dollar im Minus liegt. Analysten gehen davon aus, dass sich dies schlagartig ändern wird, mit einem prognostizierten Free Cash Flow von etwa 112 Mio. $ bis 2029, und Simply Wall St extrapoliert dann weiteres Wachstum in den Folgejahren auf der Grundlage dieses sich verbessernden Trends. Alle Zahlen sind in $ angegeben.

Wenn diese prognostizierten Cashflows mit Hilfe eines zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital abgezinst werden, wird der daraus resultierende innere Wert auf etwa 12,01 $ pro Aktie geschätzt. Verglichen mit dem aktuellen Aktienkurs liegt die Aktie dem Modell zufolge etwa 97,8 % über ihrem fairen Wert, was bedeutet, dass die in den Kurs eingeflossenen Erwartungen extrem optimistisch sind.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Rigetti Computing um 97,8% überbewertet sein könnte. Entdecken Sie 914 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Rigetti Computing Kurs vs. Buchwert

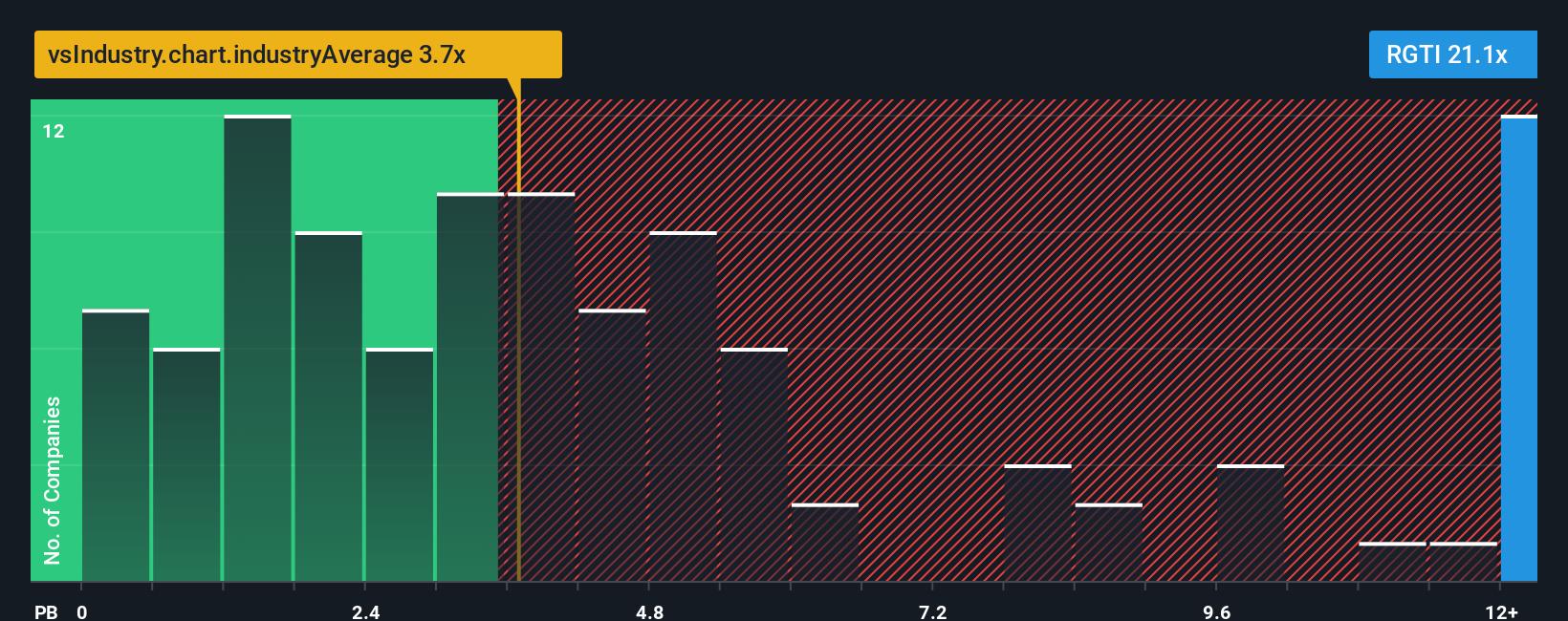

Bei vielen profitablen, etablierten Unternehmen ist das Kurs-Buchwert-Verhältnis eine nützliche Methode, um zu prüfen, ob die Anleger einen angemessenen Betrag für jeden Dollar des Nettovermögens zahlen. Im Allgemeinen können ein höheres Wachstum und ein geringeres Risiko einen höheren normalen oder fairen Multiplikator rechtfertigen, während ein langsameres Wachstum oder eine höhere Unsicherheit den fairen Multiplikator tendenziell nach unten ziehen.

Rigetti wird derzeit mit dem 21,09-fachen des Buchwerts gehandelt, was weit über dem Durchschnitt der Halbleiterbranche von etwa 3,65 und dem Durchschnitt der Vergleichsgruppe von etwa 6,79 liegt. Dies deutet darauf hin, dass die Anleger eine außergewöhnlich starke zukünftige Entwicklung im Verhältnis zu den Vermögenswerten in der Bilanz des Unternehmens einpreisen.

Das faire Verhältnis von Simply Wall St. ist eine firmeneigene Ansicht darüber, wie hoch das Kurs-Buchwert-Verhältnis von Rigetti sein sollte, nachdem es an die spezifischen Wachstumsaussichten, das Risikoprofil, die Gewinnspanne, die Branche und die Marktkapitalisierung angepasst wurde. Dies macht es zu einer besser zugeschnittenen Benchmark als ein einfacher Vergleich mit Branchen- oder Peer-Durchschnittswerten, die durch Unternehmen in sehr unterschiedlichen Reifestadien verzerrt werden können. Im Fall von Rigetti liegt der aktuelle Multiplikator von 21,09x deutlich über dem Wert, der für das faire Verhältnis zu erwarten wäre, was darauf hindeutet, dass der Aktienkurs bereits eine Menge Optimismus enthält.

Ergebnis: OVERVALUED

PB-Ratios erzählen eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1466 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Rigetti-Computing-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen daher die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, die Sie in Zahlen fassen, indem Sie Ihre Annahmen für die zukünftigen Umsätze, Erträge und Gewinnspannen von Rigetti Computing festlegen und diese mit einer klaren Schätzung des fairen Wertes verknüpfen. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, machen Narratives diesen Prozess einfach und zugänglich. Sie führen Sie von der Unternehmensgeschichte zu einer Finanzprognose und dann zu einem fairen Wert, den Sie direkt mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Da die Narratives dynamisch aktualisiert werden, wenn neue Informationen wie Gewinnberichte oder wichtige Nachrichten eintreffen, kann sich Ihre Sicht auf den fairen Wert von Rigetti automatisch entwickeln, wenn sich die Fakten ändern. Ein Rigetti-Narrativ könnte beispielsweise von einer raschen Kommerzialisierung ausgehen und einen sehr hohen fairen Wert zuweisen, während ein anderes Narrativ von einer langsameren Einführung ausgeht und einen viel niedrigeren fairen Wert zuweist, was verdeutlicht, dass verschiedene Anleger dieselbe Aktie auf sehr unterschiedliche Weise sehen können.

Glauben Sie, dass hinter der Geschichte von Rigetti Computing noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Rigetti Computing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.