Advertisement

Was Ihnen der 28%ige Kursanstieg von indie Semiconductor, Inc. (NASDAQ:INDI) nicht sagt

Diejenigen, die Aktien von Indie Semiconductor, Inc.(NASDAQ:INDI) halten, werden erleichtert sein, dass der Aktienkurs in den letzten dreißig Tagen um 28 % gestiegen ist, aber er muss weiter steigen, um den Schaden zu beheben, den er in letzter Zeit in den Portfolios der Anleger angerichtet hat. Leider haben die Gewinne des letzten Monats wenig dazu beigetragen, die Verluste des letzten Jahres auszugleichen, da die Aktie in dieser Zeit immer noch um 27 % gefallen ist.

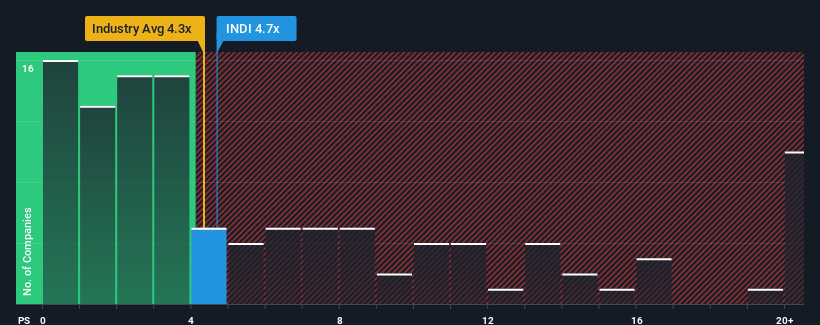

Obwohl der Kurs der Aktie stark gestiegen ist, kann man durchaus sagen, dass das Kurs-Umsatz-Verhältnis (P/S) von Indie Semiconductor von 4,7x im Vergleich zur Halbleiterbranche in den Vereinigten Staaten, wo das mittlere P/S-Verhältnis bei 4,3x liegt, ziemlich "mittelmäßig" erscheint. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse zu indie Semiconductor an

Wie sich indie Semiconductor entwickelt hat

Mit einem Umsatzwachstum, das das der meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich indie Semiconductor relativ gut entwickelt. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass diese starke Umsatzentwicklung bald abflauen könnte. Wenn es dem Unternehmen gelingt, den Kurs zu halten, dann sollten die Anleger mit einem Aktienkurs belohnt werden, der den Umsatzzahlen entspricht.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann wird Ihnen unser kostenloser Bericht über indie Semiconductor dabei helfen, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von indie Semiconductor?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von indie Semiconductor als angemessen angesehen werden kann.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen grandiosen Anstieg von 82 %. Spektakulär ist, dass sich das dreijährige Umsatzwachstum um mehrere Größenordnungen erhöht hat, was zum Teil auf das Umsatzwachstum der letzten 12 Monate zurückzuführen ist. Dementsprechend wären die Aktionäre bei diesen mittelfristigen Wachstumsraten überglücklich gewesen.

Die acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen im kommenden Jahr um 26 % steigen werden. Das ist deutlich weniger als die 48 % Wachstumsprognose für die gesamte Branche.

Angesichts dieser Informationen finden wir es interessant, dass Indie Semiconductor im Vergleich zur Branche zu einem recht ähnlichen Kurs-Gewinn-Verhältnis gehandelt wird. Es scheint, dass die meisten Anleger die recht begrenzten Wachstumserwartungen ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich für zukünftige Enttäuschungen wappnen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das letzte Wort

indie Semiconductor scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung bringt das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche. Wir würden sagen, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Wenn man bedenkt, dass die Umsatzwachstumsschätzungen von indie Semiconductor im Vergleich zur gesamten Branche ziemlich gedämpft sind, ist es leicht zu verstehen, warum wir die Aktie zu ihrem aktuellen Kurs-Umsatz-Verhältnis für unerwartet halten. Wir haben derzeit kein Vertrauen in das Kurs-Gewinn-Verhältnis (KGV), da die prognostizierten künftigen Umsätze eine positivere Stimmung nicht lange stützen dürften. Damit sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Es gibt auch andere wichtige Risikofaktoren, die vor einer Investition zu berücksichtigen sind, und wir haben 2 Warnzeichen für indie Semiconductor entdeckt, die Sie beachten sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob indie Semiconductor unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:INDI

Advertisement