Advertisement

Bedeutet die jüngste KI-Partnerschaft, dass Broadcom-Aktien auch im Jahr 2025 noch einen Wert darstellen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob der rasante Anstieg des Aktienkurses von Broadcom noch Raum für Werte lässt? Da sind Sie nicht allein. Anleger auf der ganzen Welt versuchen herauszufinden, ob es sich noch lohnt, einzusteigen.

- Broadcom ist allein in der letzten Woche um beeindruckende 18,4 % gestiegen, nachdem die Aktie seit Jahresbeginn um 73,7 % und im vergangenen Jahr um beachtliche 151,1 % zugelegt hat.

- Die jüngsten Schlagzeilen heben die hochkarätigen Schritte von Broadcom im Technologiesektor hervor, wie z. B. wichtige Partnerschaften und die Expansion in die Infrastruktur für künstliche Intelligenz. Dies hat sowohl die Begeisterung der Anleger als auch eine Neubewertung der langfristigen Wachstumsaussichten des Unternehmens angeheizt.

- Trotz dieser Dynamik liegt die Bewertung von Broadcom bei 0 von 6 Punkten, was bedeutet, dass das Unternehmen nach allen von uns durchgeführten Überprüfungen derzeit überbewertet erscheint. Im Folgenden finden Sie eine Aufschlüsselung, wie verschiedene Bewertungsmethoden im Vergleich zueinander stehen und warum ein tieferer Blickwinkel Ihre Meinung am Ende dieses Artikels ändern könnte.

Broadcom erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Broadcom

Ein Discounted Cash Flow (DCF)-Modell schätzt den wahren Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese dann auf den heutigen Wert abzinst. Dieser Ansatz wird häufig verwendet, da er sich auf das tatsächliche Geld konzentriert, das ein Unternehmen erwirtschaftet, und sich nicht nur auf buchhalterische Gewinne oder die Marktstimmung stützt.

Der aktuelle Free Cash Flow von Broadcom liegt bei 24,8 Mrd. US-Dollar. Nach Schätzungen von Analysten und weiteren Extrapolationen von Simply Wall St. könnte der Free Cash Flow von Broadcom bis 2035 sogar 163,1 Mrd. $ erreichen. Bemerkenswert ist, dass die Analysten detaillierte Prognosen nur für die nächsten fünf Jahre abgeben, wobei die Schätzung für 2029 bereits bei 94,1 Mrd. $ liegt. Darüber hinaus werden die Zahlen auf der Grundlage der erwarteten Wachstumsraten modelliert.

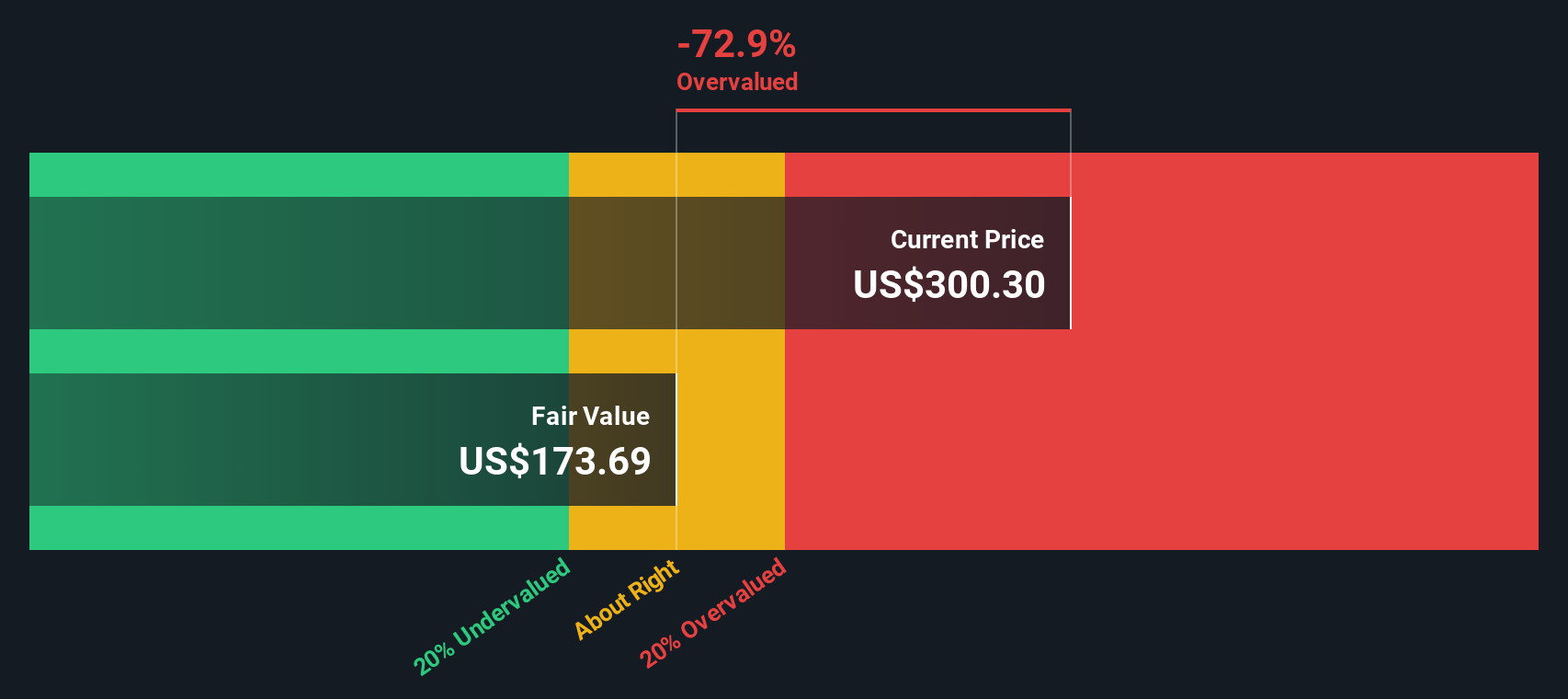

Nach Abzinsung all dieser prognostizierten Cashflows auf den heutigen Tag errechnet das Modell einen inneren Wert für Broadcom von 306,23 $ pro Aktie. Vergleicht man dieses Ergebnis jedoch mit dem aktuellen Aktienkurs von Broadcom, so zeigt sich, dass die Aktie mit einem Aufschlag von 31,6 % auf ihren geschätzten fairen Wert gehandelt wird. Dies könnte darauf hindeuten, dass die Aktie derzeit erheblich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Broadcom um 31,6 % überbewertet sein könnte. Entdecken Sie 913 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Broadcom Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist häufig die bevorzugte Bewertungskennzahl für profitable Unternehmen wie Broadcom. Dieses Verhältnis gibt den Anlegern eine Momentaufnahme davon, wie viel sie für jeden Dollar aktueller Gewinne zahlen, was es besonders für stabile Unternehmen mit hohen Gewinnen relevant macht.

Wachstumserwartungen und Risiken sind Schlüsselfaktoren, die dazu beitragen, ein "normales" oder "faires" KGV zu bestimmen. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die ein geringeres Risiko aufweisen, rechtfertigen häufig höhere KGVs, während Unternehmen mit einem langsameren Wachstum oder größeren Risiken in der Regel niedrigere Multiplikatoren aufweisen.

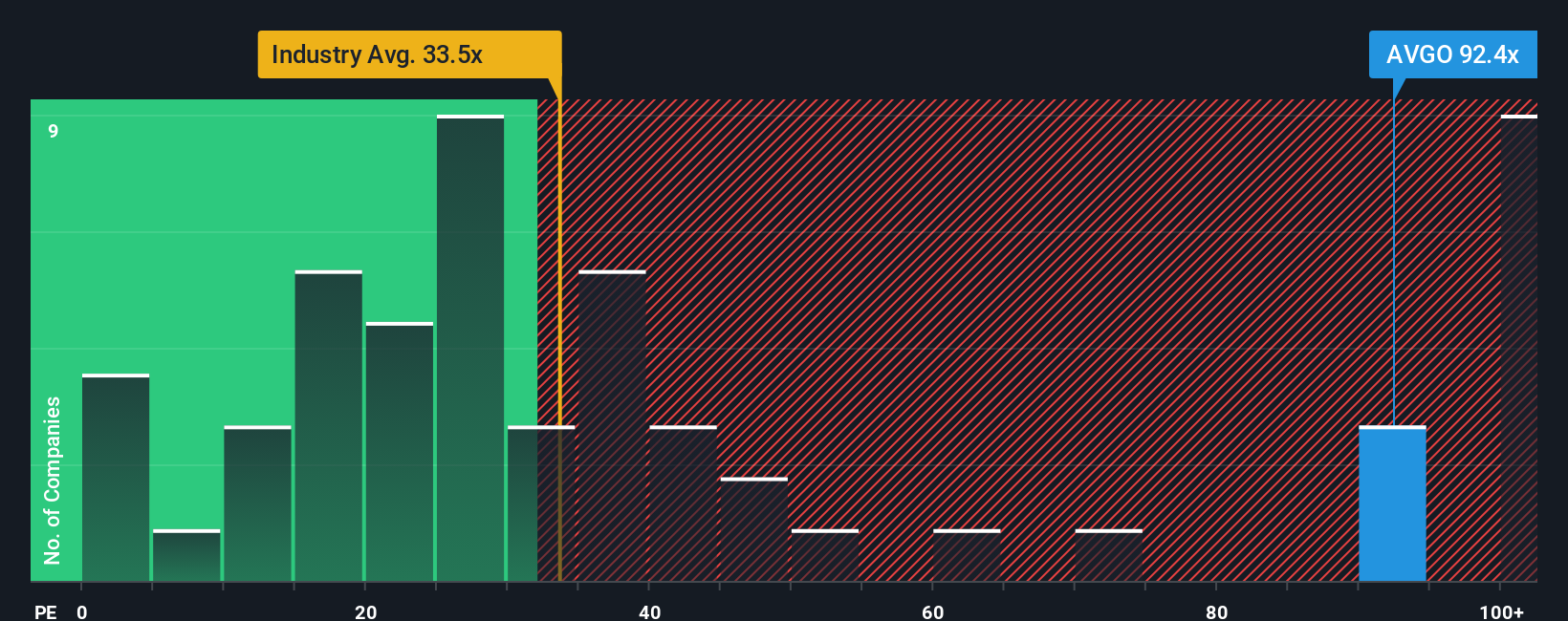

Derzeit wird Broadcom mit einem stolzen KGV von 101,1x gehandelt. Zum Vergleich: Der Durchschnitt der Halbleiterbranche liegt bei nur 36,1x, und der Durchschnitt der Vergleichsgruppe bei 55,0x. Während diese Zahlen bereits darauf hindeuten, dass Broadcom mit einem Aufschlag gehandelt wird, ist es wichtig, mit einem individuelleren Ansatz tiefer zu blicken.

Das von Simply Wall St entwickelte "Fair Ratio" berücksichtigt nicht nur Branchen-Benchmarks, sondern auch Broadcoms Gewinnwachstum, Gewinnspannen, Marktkapitalisierung und spezifische Risiken. Dieses maßgeschneiderte faire Verhältnis, das auf 69,2x festgesetzt wurde, soll besser widerspiegeln, was Investoren vernünftigerweise zahlen sollten, anstatt sich nur auf Peer- oder Branchenkennzahlen zu verlassen.

Da das tatsächliche KGV von Broadcom mit 101,1x deutlich über dem Fairen Verhältnis liegt, ist dies ein Zeichen dafür, dass die Aktie deutlich über dem Wert gehandelt wird, der auf der Grundlage der Fundamentaldaten als gerechtfertigt angesehen werden würde.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1437 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Broadcom-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Mit diesem Tool können Sie Ihre eigene Geschichte über Broadcom entwerfen, indem Sie Ihre Annahmen und Prognosen mit einem personalisierten fairen Wert verbinden. Es überbrückt die Lücke zwischen den Zahlen und der realen Entwicklung des Unternehmens.

Ein Narrative macht das Investieren zugänglich, indem es Ihnen ermöglicht, Ihre Sicht auf die Zukunft von Broadcom zu definieren, vom Umsatzwachstum und den Gewinnspannen bis hin zu dem, was Sie für einen fairen Aktienkurs halten. Dies gibt Ihren Erwartungen einen Kontext und macht Ihre Investitionsthese transparenter.

Auf der Community-Seite von Simply Wall St werden Narratives von Millionen von Anlegern genutzt, um ihre eigenen Fair-Value-Schätzungen sofort mit anderen und mit dem aktuellen Marktpreis zu vergleichen. Dies hilft ihnen bei der Entscheidung, ob es der richtige Zeitpunkt zum Kaufen oder Verkaufen ist, und unterstützt intelligentere, sicherere Entscheidungen.

Einer der Hauptvorteile ist, dass Narratives dynamisch sind. Sie werden automatisch bei neuen Gewinnankündigungen oder wichtigen Ereignissen aktualisiert, so dass Ihre Prognosen relevant und umsetzbar bleiben, während sich die Geschichte weiterentwickelt.

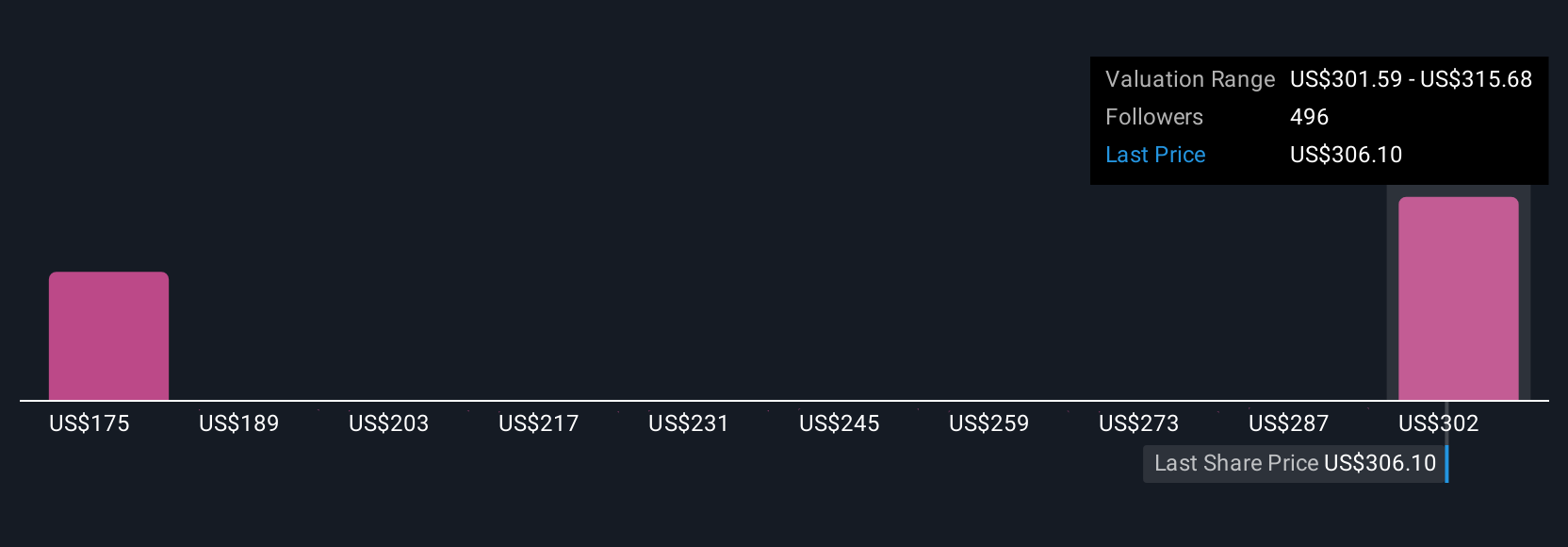

Beispielsweise erwarten einige Broadcom-Anleger eine optimistische Zukunft und verwenden die höchste Analystenschätzung des fairen Wertes von 415,56 US-Dollar, wenn KI-Partnerschaften ein schnelles Wachstum ermöglichen. Andere sind aufgrund von Bedenken hinsichtlich des Wettbewerbs und der Verschuldung mit einem fairen Wert von 218,00 $ vorsichtiger. Welcher Geschichte Sie auch immer Glauben schenken, mit den Narratives können Sie in Echtzeit sehen, wie Ihre Meinung im Vergleich aussieht.

Glauben Sie, dass hinter der Geschichte von Broadcom mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Broadcom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:AVGO

Advertisement