Advertisement

Das Kurs-Gewinn-Verhältnis von BARK, Inc. (NYSE:BARK) scheint immer noch angemessen zu sein

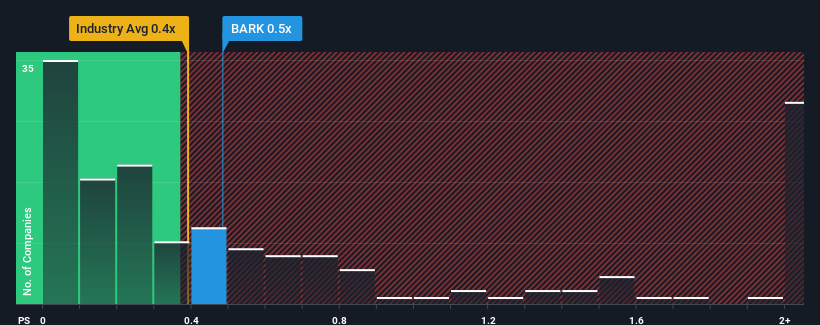

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "P/S") von fast 0,4x in der Specialty Retail-Branche in den USA könnte man meinen, dass das P/S-Verhältnis von BARK, Inc. (NYSE:BARK) von 0,5x gleichgültig ist. Dennoch ist es nicht ratsam, das Kurs-Gewinn-Verhältnis ohne Erklärung einfach zu ignorieren, da Anleger damit eine eindeutige Chance oder einen kostspieligen Fehler übersehen könnten.

Sehen Sie sich unsere neueste Analyse für BARK an

Wie sich BARK entwickelt hat

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnete, hat BARK den Rückwärtsgang eingelegt, was nicht gut ist. Vielleicht erwartet der Markt, dass sich die schwache Umsatzentwicklung verbessert, damit das Kurs-Gewinn-Verhältnis nicht sinkt. Sollte dies jedoch nicht der Fall sein, könnten die Anleger überrumpelt werden und zu viel für die Aktie bezahlen.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über BARK dabei, herauszufinden, was sich am Horizont abzeichnet.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit das Kurs-Gewinn-Verhältnis (KGV) von BARK als angemessen betrachtet werden kann.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 8,1 % keinen Grund zur Freude bot. In den letzten drei Jahren konnte das Unternehmen jedoch trotz der unbefriedigenden kurzfristigen Entwicklung einen ausgezeichneten Umsatzanstieg von insgesamt 50 % verzeichnen. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Umsatzwachstum in letzter Zeit mehr als angemessen für das Unternehmen war.

Die vier Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein Wachstum von 7,6 % pro Jahr erzielt wird. Das entspricht in etwa dem prognostizierten Wachstum von 5,7 % pro Jahr für die gesamte Branche.

Vor diesem Hintergrund macht es Sinn, dass das Kurs-Gewinn-Verhältnis (KGV) von BARK dem seiner Branchenkollegen sehr nahe kommt. Offensichtlich sind die Aktionäre zufrieden, wenn sie sich zurückhalten, während das Unternehmen ein niedriges Profil hat.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktien verkaufen sollten, ist nicht sinnvoll, kann jedoch ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Wir haben gesehen, dass BARK ein angemessenes Kurs-Umsatz-Verhältnis beibehält, da seine Umsatzwachstumszahlen dem Rest der Branche entsprechen. Im Moment sind die Aktionäre mit dem Kurs-Gewinn-Verhältnis zufrieden, da sie davon ausgehen, dass die künftigen Einnahmen keine Überraschungen bringen werden. Solange sich diese Bedingungen nicht ändern, werden sie den Aktienkurs auf diesen Niveaus weiter stützen.

Es ist immer notwendig, das allgegenwärtige Schreckgespenst des Investitionsrisikos zu berücksichtigen. Wir haben mit BARK ein Warnzeichen identifiziert, und das Verständnis dafür sollte Teil Ihres Anlageprozesses sein.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sicherere Anlage. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen , die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BARK unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement