Advertisement

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Anleger über das Risiko nachzudenken, aber Warren Buffett sagte bekanntlich: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass PDD Holdings Inc.(NASDAQ:PDD) Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Prüfung der Verschuldung eines Unternehmens sollten zunächst die liquiden Mittel und die Verschuldung zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse für PDD Holdings an

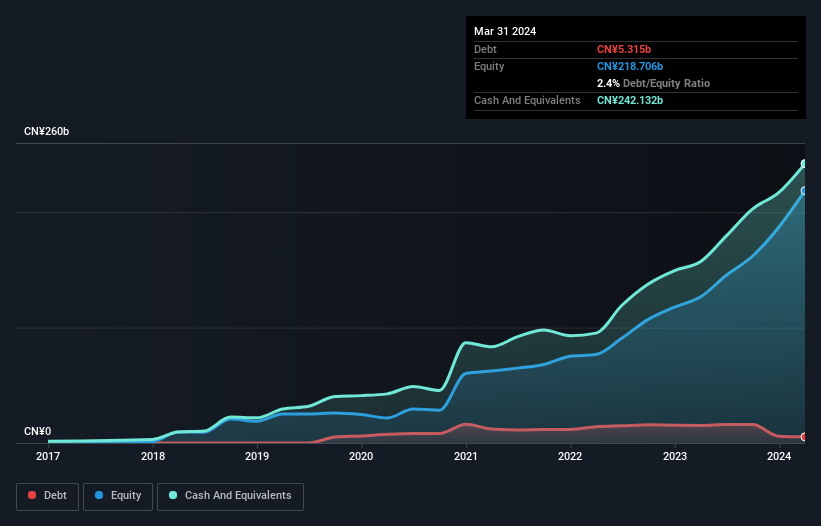

Wie hoch ist die Verschuldung von PDD Holdings?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass PDD Holdings Ende März 2024 Schulden in Höhe von 5,31 Mrd. CN¥ hatte, was einer Verringerung von 15,3 Mrd. CN¥ innerhalb eines Jahres entspricht. Dem stehen jedoch Barmittel in Höhe von 242,1 Mrd. CN¥ gegenüber, so dass das Unternehmen über 236,8 Mrd. CN¥ Nettobarmittel verfügt.

Wie stark ist die Bilanz von PDD Holdings?

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass PDD Holdings Verbindlichkeiten in Höhe von 151,4 Mrd. CN¥ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 7,72 Mrd. CN¥, die danach fällig werden. Demgegenüber standen CN¥242,1 Mrd. an Barmitteln und CN¥11,7 Mrd. an Forderungen, die innerhalb von 12 Monaten fällig waren. Somit übersteigen die liquiden Mittel die Gesamtverbindlichkeiten um 94,8 Mrd. CN¥.

Diese kurzfristige Liquidität ist ein Zeichen dafür, dass PDD Holdings seine Schulden wahrscheinlich mit Leichtigkeit zurückzahlen könnte, da seine Bilanz alles andere als angespannt ist. Kurz gesagt, PDD Holdings verfügt über Nettoliquidität, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat!

Noch beeindruckender ist die Tatsache, dass PDD Holdings sein EBIT innerhalb von zwölf Monaten um 121 % steigern konnte. Wenn dieses Wachstum beibehalten wird, wird die Verschuldung in den kommenden Jahren noch besser zu bewältigen sein. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von PDD Holdings entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. PDD Holdings mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen wird. Zum Glück für alle Aktionäre hat PDD Holdings in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt PDD Holdings über CN¥ 236,8 Mrd. an Nettobarmitteln und eine ansehnliche Bilanz. Das Tüpfelchen auf dem i ist die Tatsache, dass 152 % dieses EBIT in freien Cashflow umgewandelt wurden und somit 113 Mrd. CN¥ einbrachten. Wir halten die Verschuldung von PDD Holdings also nicht für riskant. Bei der Analyse des Verschuldungsgrads ist die Bilanz der naheliegende Ausgangspunkt. Doch nicht alle Investitionsrisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben zum Beispiel 1 Warnzeichen für PDD Holdings entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PDD Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:PDD

Advertisement