Advertisement

Bietet MercadoLibre nach der Fintech-Expansion und dem Drei-Jahres-Anstieg um 138,3 % noch Luft nach oben?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob MercadoLibre nach seinem enormen Anstieg immer noch ein kluger Kauf ist, oder ob der Großteil des Aufschwungs bereits eingepreist ist? Sie sind nicht allein. Genau das wollen wir in diesem Bewertungsbericht herausfinden.

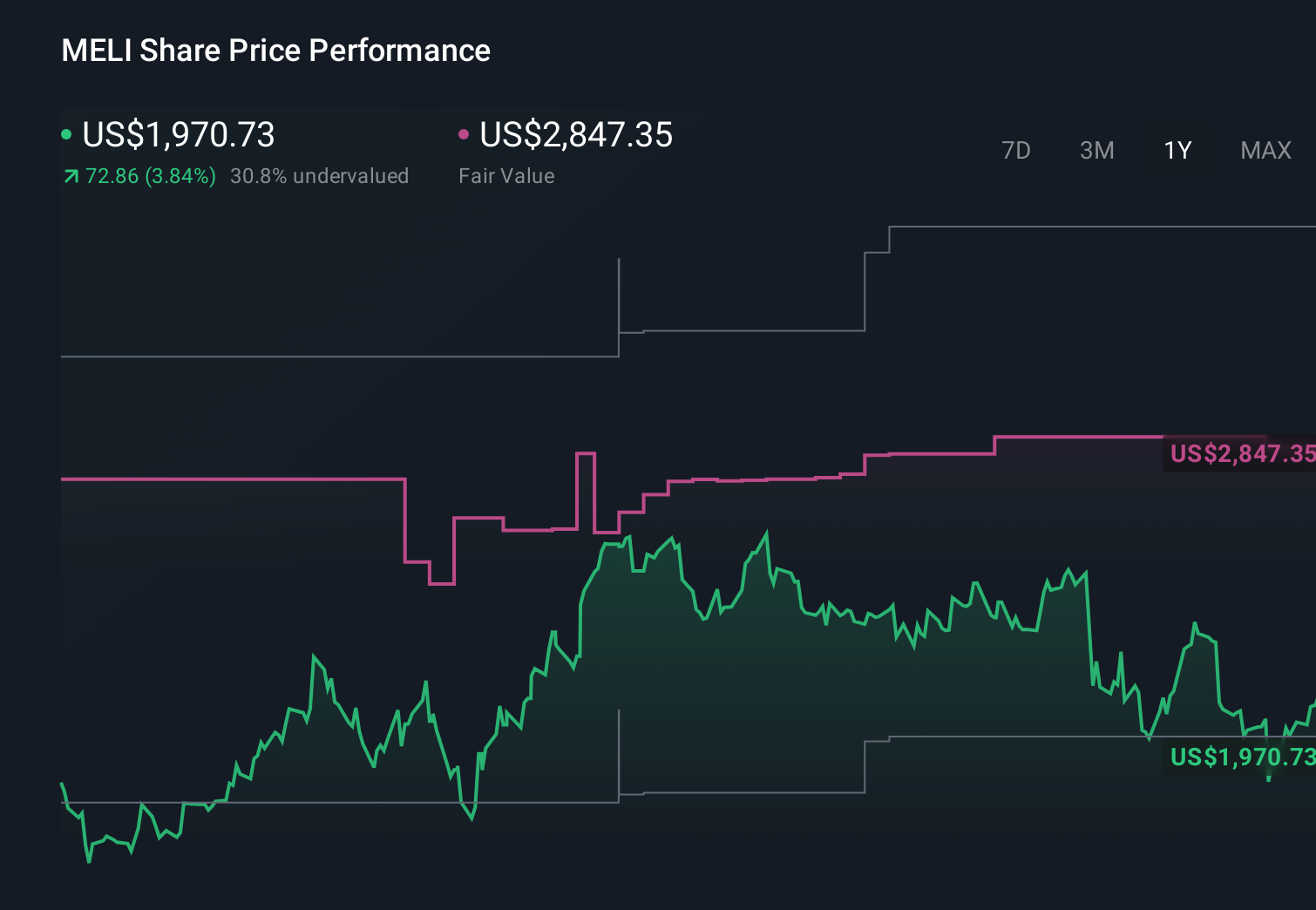

- Kurzfristig hat die Aktie mit einem Rückgang von 2,0 % in der letzten Woche und 1,6 % im letzten Monat leicht nachgegeben. Im bisherigen Jahresverlauf ist die Aktie immer noch um 17,5 % gestiegen, im letzten Jahr um 10,4 % und in den letzten drei Jahren um 138,3 %.

- Die jüngsten Schlagzeilen konzentrierten sich auf MercadoLibre, das seine Fintech- und Logistikpräsenz in ganz Lateinamerika ausweitet und sich auf Zahlungsdienste und schnellere Lieferungen konzentriert, um sein Ökosystem zu stärken. Gleichzeitig haben regulatorische und wettbewerbliche Entwicklungen in Schlüsselmärkten wie Brasilien und Mexiko die Anleger daran erinnert, dass Wachstum sowohl Chancen als auch Risiken mit sich bringt.

- Auf unserer Checkliste mit sechs Bewertungstests erhält MercadoLibre eine 3 von 6 Punkten, was darauf hindeutet, dass das Unternehmen in einigen Punkten unterbewertet ist, in anderen jedoch kein Schnäppchen darstellt. Als Nächstes werden wir verschiedene Bewertungsansätze durchgehen und abschließend eine weitere Möglichkeit aufzeigen, wie diese Aktie bewertet werden könnte.

Ansatz 1: MercadoLibre Discounted Cash Flow (DCF) Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows dann auf ihren Wert in heutigen Dollar abzinst.

MercadoLibre erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 8,8 Mrd. $, eine starke Basis für zukünftiges Wachstum. Die Prognosen der Analysten und die Extrapolationen von Simply Wall St deuten darauf hin, dass der freie Cashflow bis zum Jahr 2035 auf etwa 15,7 Mrd. USD ansteigen wird, mit einem mittleren einstelligen jährlichen Wachstum in den späteren Jahren des Prognosezeitraums, wenn das Unternehmen reift.

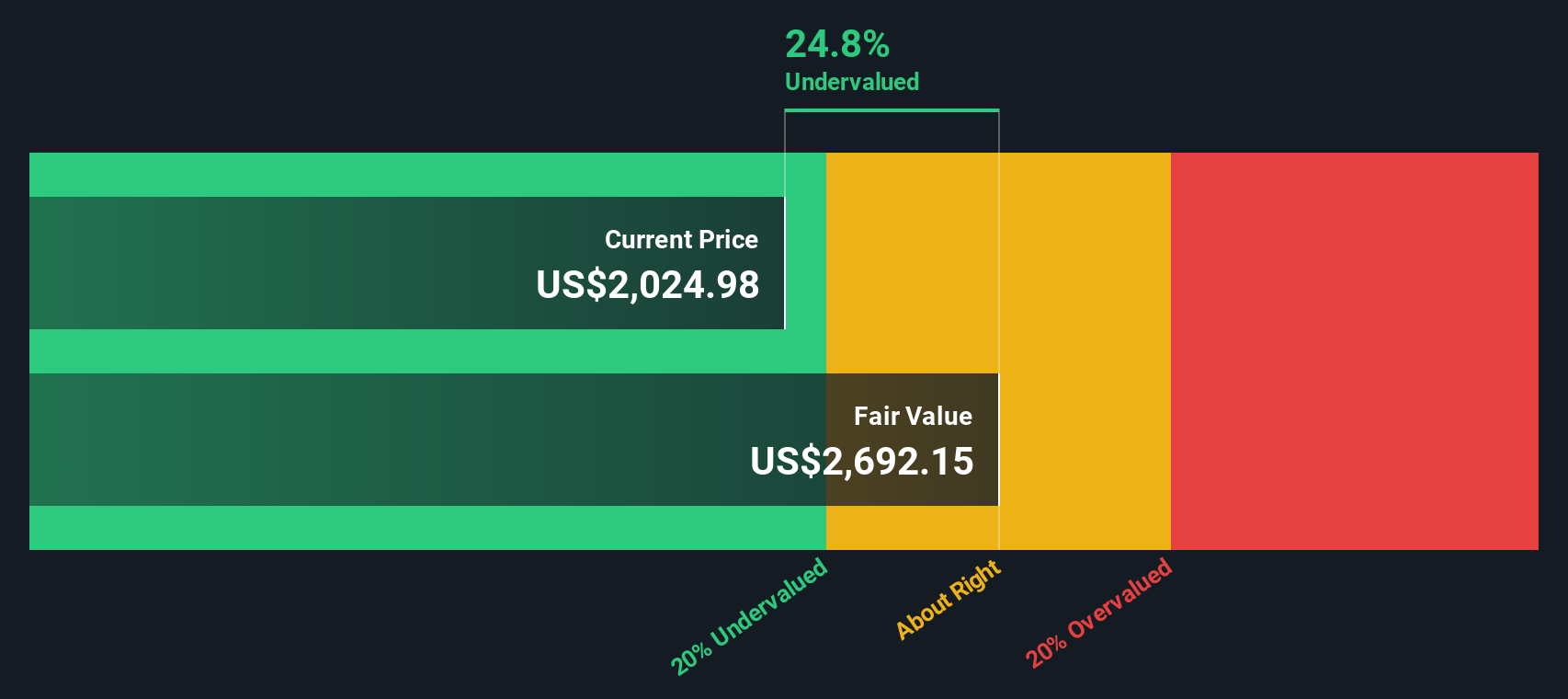

Unter Verwendung eines zweistufigen Modells für den freien Cashflow zum Eigenkapital werden diese prognostizierten Cashflows auf den heutigen Tag abgezinst, um einen geschätzten inneren Wert von 2.922 $ pro Aktie zu erhalten. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie auf DCF-Basis etwa 29,0% unterbewertet ist, was darauf hindeutet, dass der Markt das langfristige Cash-Generierungspotenzial von MercadoLibre nicht vollständig einpreist.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass MercadoLibre um 29,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 903 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: MercadoLibre Preis vs. Gewinn

Für ein profitables, etabliertes Unternehmen wie MercadoLibre ist das Kurs-Gewinn-Verhältnis eine nützliche Methode, um zu beurteilen, wie viel Investoren heute bereit sind, für jeden Dollar an aktuellen Gewinnen zu zahlen. Ein höheres Wachstum und ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres normales oder faires KGV, während ein langsameres Wachstum oder eine höhere Unsicherheit ein niedrigeres KGV erforderlich machen.

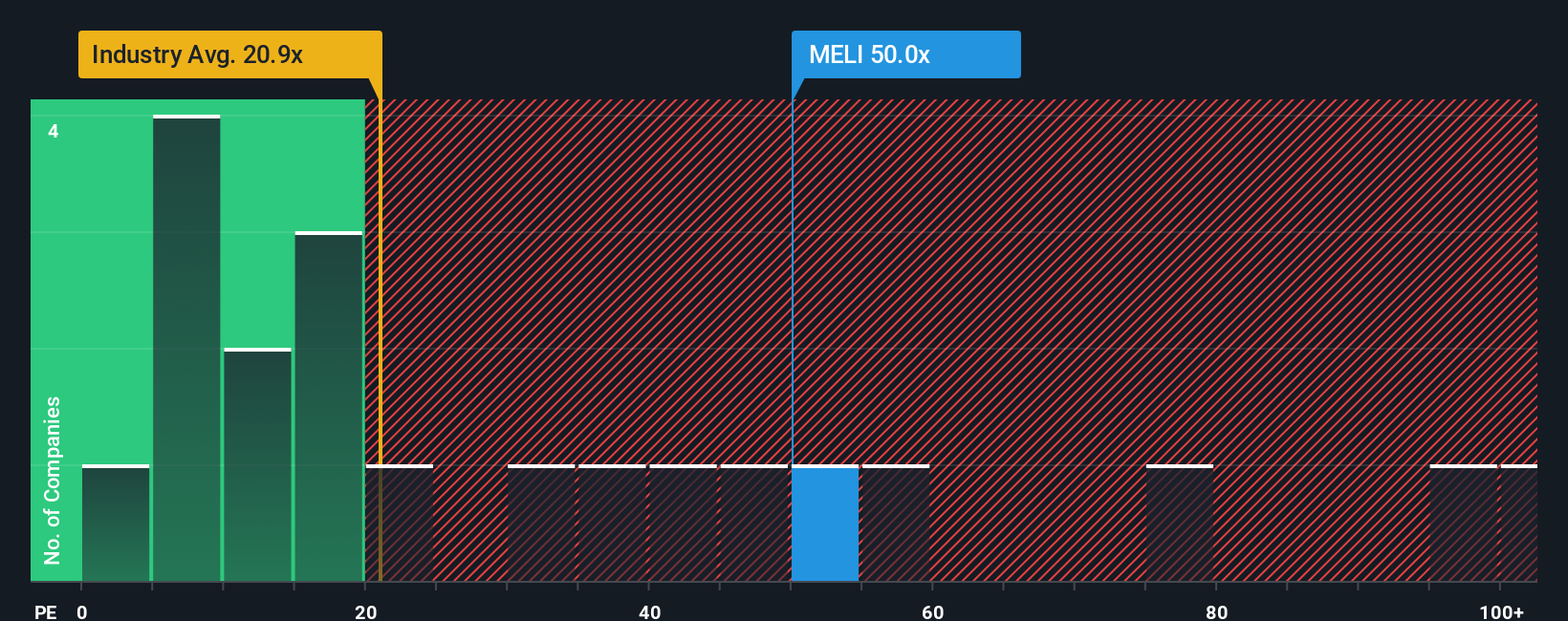

MercadoLibre wird derzeit mit dem 50,6-fachen des Gewinns gehandelt, was sehr nahe am Durchschnitt der Vergleichsunternehmen (50,1-fach) und deutlich über dem Branchendurchschnitt des Multiline-Einzelhandels (19,9-fach) liegt. Dieser Aufschlag spiegelt das stärkere Wachstumsprofil und das skalierbarere, technologiegestützte Geschäftsmodell im Vergleich zu vielen traditionellen Einzelhändlern wider.

Das Fair Ratio Framework von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, mit welchem KGV-Multiple ein Unternehmen angesichts seines Gewinnwachstums, seiner Branche, seiner Gewinnspannen, seiner Marktkapitalisierung und seines Risikoprofils gehandelt werden sollte. Dadurch ist es maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder Branchendurchschnitten. Für MercadoLibre liegt das faire Verhältnis bei 34,1x und damit deutlich unter dem aktuellen Wert von 50,6x, was darauf hindeutet, dass der Markt selbst unter Berücksichtigung der attraktiven Fundamentaldaten einen erheblichen Aufschlag zahlt.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr MercadoLibre-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Dabei handelt es sich um einen einfachen Rahmen auf der Community-Seite von Simply Wall St, mit dem Sie den Zahlen eine Geschichte hinzufügen können, indem Sie Ihre Ansicht über das Wachstum, die Margen und die Risiken von MercadoLibre in eine konkrete Prognose umwandeln. Diese Prognose wird mit einem fairen Wert verknüpft und dann mit dem heutigen Preis verglichen, um zu sehen, ob Ihre Geschichte zum Kauf, Halten oder Verkaufen rät. Sie können diese Ansicht dann dynamisch aktualisieren, wenn neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte beispielsweise eine optimistische Erzählung über ein jährliches Umsatzwachstum von mehr als 25 %, steigende Gewinnspannen und einen fairen Wert in der Nähe von 3.500 $ erstellen, während ein vorsichtigerer Anleger den zunehmenden Wettbewerb, eine geringere Rentabilität und einen fairen Wert in der Nähe von 2.170 $ hervorheben könnte. Beide Sichtweisen können nebeneinander bestehen und sich mit neuen Informationen weiterentwickeln.

Glauben Sie, dass die Geschichte von MercadoLibre noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MercadoLibre unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:MELI

Advertisement