Advertisement

Sollten Anleger CBRE nach bedeutenden Immobilienakquisitionen und einer 25%igen Rallye im Jahr 2025 wieder in Betracht ziehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob die CBRE Group im Moment einen echten Wert darstellt? Sie sind nicht allein, denn immer mehr Anleger stellen sich die Frage, ob der beeindruckende Lauf anhalten kann oder ob die Aktie zu teuer geworden ist.

- Die CBRE Group hat in letzter Zeit eine starke Performance gezeigt und ist allein in der letzten Woche um 6,9 % gestiegen, im laufenden Jahr um 24,9 % und in den letzten 5 Jahren um 162,3 %.

- Der Enthusiasmus des Marktes für die CBRE Group wurde durch eine Reihe von Schlagzeilen machenden Abschlüssen und durch die Dynamik des Sektors angeheizt, einschließlich verstärkter Aktivitäten im Bereich Gewerbeimmobilien und großer Immobilienübernahmen, die in diesem Quartal für Schlagzeilen sorgten. All dies steigert die Erwartungen, zeigt aber auch potenzielle Risiken auf, da der Wettbewerb immer intensiver wird.

- Wenn Sie sich die Zahlen ansehen, erhält die CBRE Group auf unserer Bewertungscheckliste nur 0 von 6 Punkten. Dies deutet darauf hin, dass der Markt einige wichtige Fragen übersehen könnte. In den nächsten Abschnitten werden wir aufschlüsseln, wie diese Bewertungen normalerweise berechnet werden. Bleiben Sie dran, denn am Ende werden wir eine umfassendere Methode zur Beurteilung des Wertes enthüllen.

Die CBRE Group erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

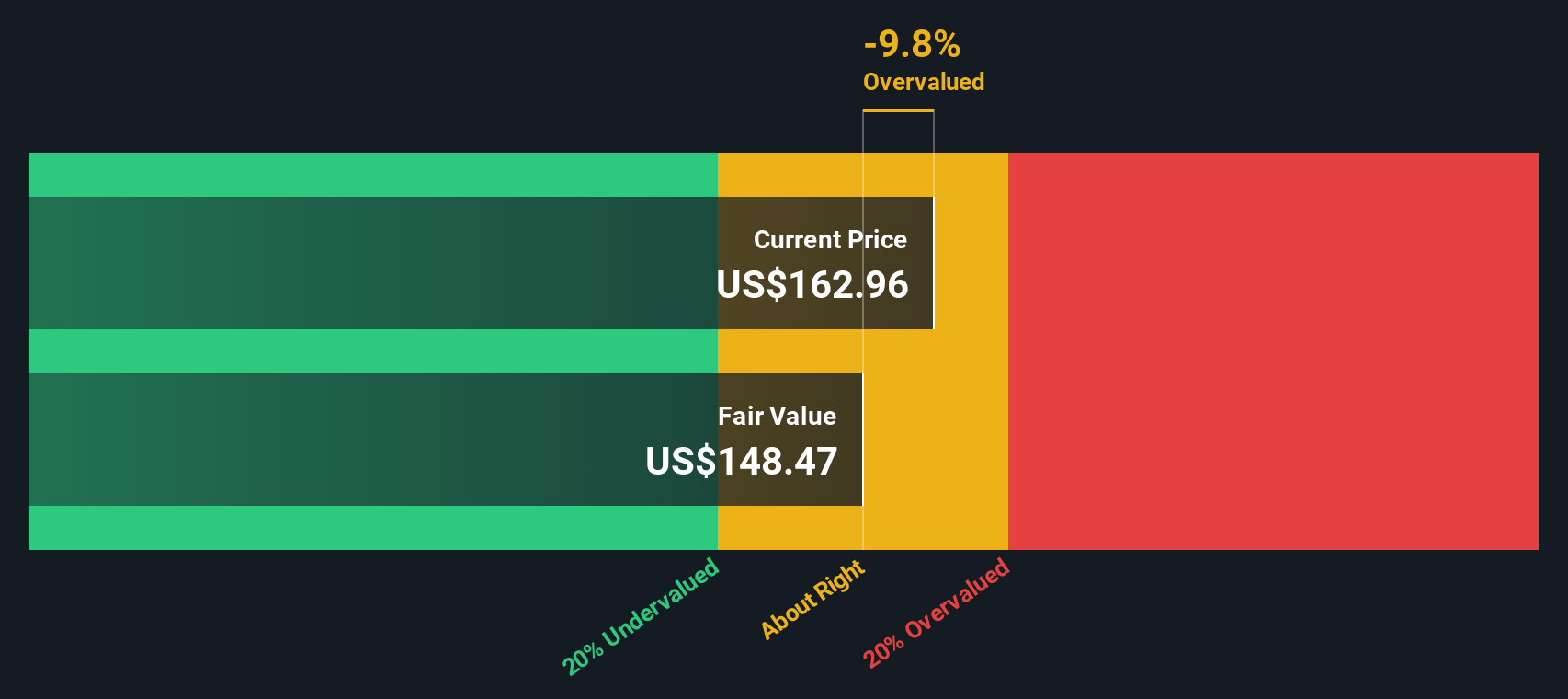

Ansatz 1: CBRE Group Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell hilft bei der Schätzung des wahren Wertes eines Unternehmens, indem die zukünftigen Cashflows projiziert und auf den heutigen Dollar abgezinst werden. Dieser Ansatz vermittelt den Anlegern ein Gefühl für die eigentliche Ertragskraft des Unternehmens, ohne dass sie sich von Markthypes oder vorübergehenden Schwankungen ablenken lassen.

Für die CBRE Group beläuft sich der zuletzt ausgewiesene Free Cash Flow auf 1,33 Milliarden US-Dollar. Analystenschätzungen gehen von einem starken Cashflow-Wachstum aus, wobei die Prognosen darauf hindeuten, dass der Free Cashflow bis Ende 2029 bis zu 2,61 Mrd. $ erreichen könnte. Während die Analysten verlässliche Zahlen für die nächsten vier bis fünf Jahre vorlegen, werden weitere Prognosen für die Zeit danach unter Verwendung angemessener Wachstumsraten auf der Grundlage von Branchentrends sorgfältig extrapoliert.

Wenn diese Abfolge der prognostizierten Cashflows addiert und mit dem aktuellen Marktpreis verglichen wird, schätzt unser DCF-Modell den inneren Wert der CBRE Group auf 144,87 $ pro Aktie. Der Markt bewertet die Aktie jedoch derzeit etwa 12,0 % über diesem fairen Wert. Diese Diskrepanz deutet darauf hin, dass die CBRE Group mit einem Aufschlag gehandelt wird und im Verhältnis zu ihren künftigen Cash-Generierungsmöglichkeiten derzeit möglicherweise überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass CBRE Group um 12,0% überbewertet sein könnte. Entdecken Sie 926 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

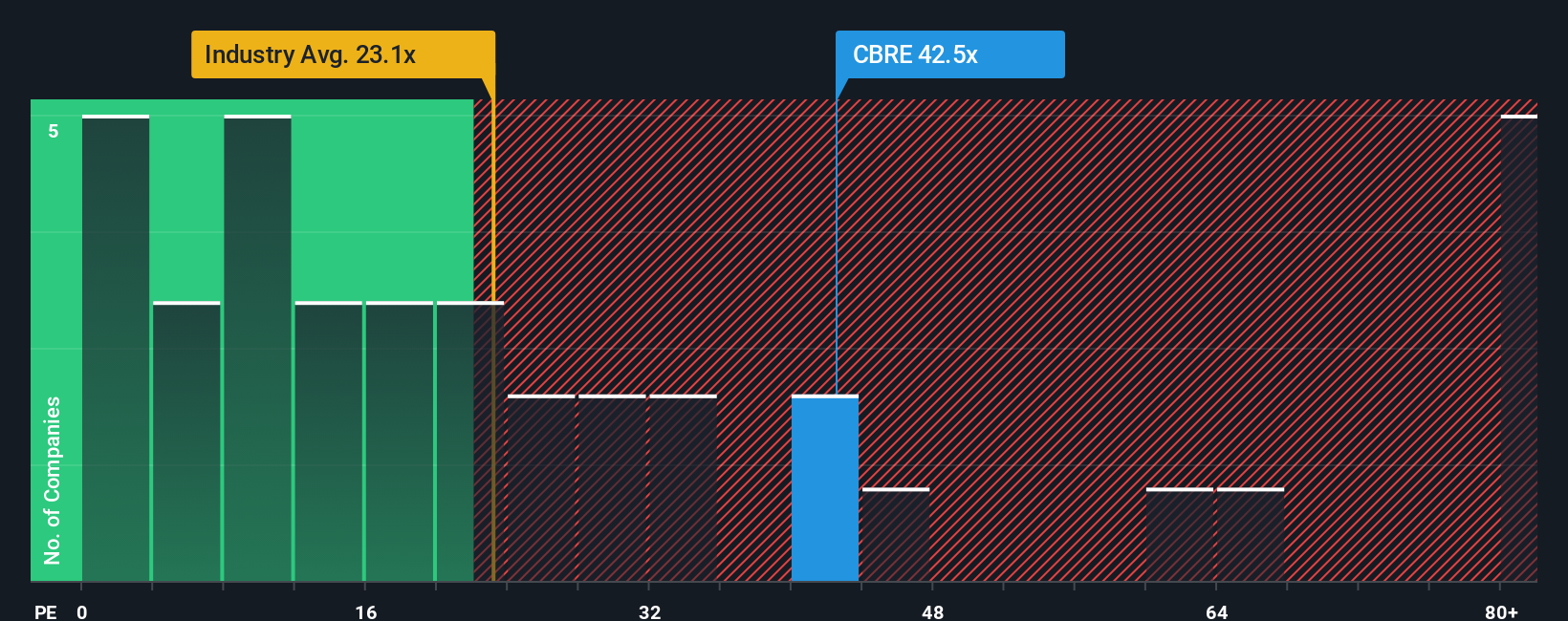

Ansatz 2: CBRE Group Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als das wichtigste Bewertungsinstrument für profitable Unternehmen wie die CBRE Group, da es widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Ein höheres KGV signalisiert oft starke Wachstumserwartungen, während Risiken oder zyklischer Gegenwind das Verhältnis drücken können. Was als "faires" KGV gilt, kann sich in Abhängigkeit von Faktoren wie Unternehmenswachstum, Stabilität und allgemeiner Marktstimmung ändern.

CBRE Group wird derzeit mit einem KGV von 38,7x gehandelt. Dies liegt deutlich über dem Durchschnitt der Immobilienbranche von 30,3x und dem Durchschnitt der nächstgrößeren Unternehmen von 28,3x. Oberflächlich betrachtet deutet dies darauf hin, dass die Aktie im Vergleich zum breiteren Sektor und ähnlichen Unternehmen mit einem Aufschlag bewertet ist.

Das "faire Verhältnis" von Simply Wall St geht jedoch noch einen Schritt weiter, indem es das erwartete Gewinnwachstum, die Geschäftsrisiken, die Gewinnspannen, die Branche des Unternehmens und seine Größe berücksichtigt. Für die CBRE Group liegt das von uns berechnete faire Verhältnis bei 27,0x. Dies ist differenzierter als ein einfacher Vergleich mit Gleichaltrigen oder einer Branchengruppe, da es die einzigartigen Finanzdaten von CBRE, die jüngsten Ergebnisse und das Risikoprofil berücksichtigt.

Vergleicht man das aktuelle KGV von CBRE Group von 38,7 mit dem Fairen Verhältnis von 27,0x, so scheint die Aktie auf der Grundlage ihres Ertragsprofils und ihrer risikobereinigten Wachstumsaussichten deutlich überbewertet zu sein.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr CBRE Group Narrative

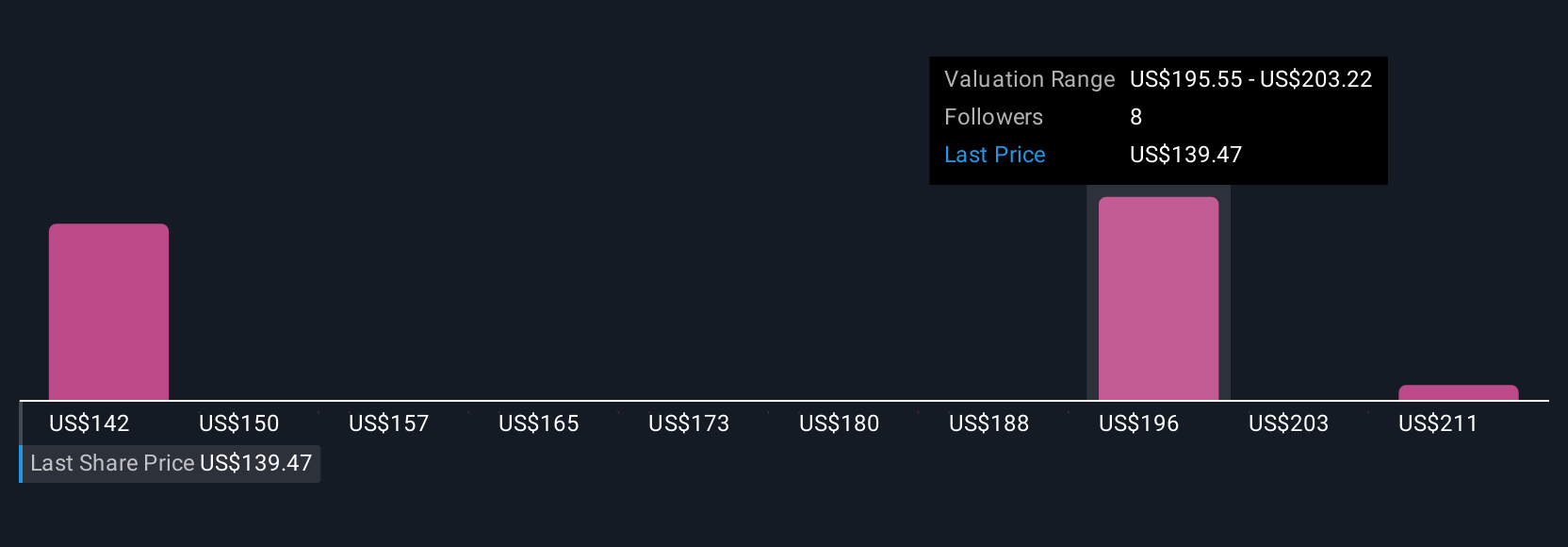

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, geschichtenbasiertes Tool, mit dem Sie Ihre Sicht auf die Zukunft der CBRE Group darstellen können, indem Sie Ihre Sichtweise der Geschäftsaussichten, Risiken und Chancen direkt mit den Zahlen verknüpfen: Ihren Annahmen für den fairen Wert, den Umsatz, den Gewinn und die Margen.

Mit Narratives verknüpfen Sie die Punkte zwischen der Geschichte, an die Sie glauben, und einer Finanzprognose und sehen dann, welcher faire Wert auf der Grundlage Ihrer Erwartungen sinnvoll ist. Mit Narratives, die auf der Community-Seite von Simply Wall St zur Verfügung stehen, kann jeder - vom Anfänger bis zum erfahrenen Anleger - seine eigene Bewertung erstellen und mit anderen teilen, sie mit anderen vergleichen und bei neuen Nachrichten oder Gewinnaktualisierungen anpassen.

Das bedeutet, dass Sie schnell sehen können, wie Ihre Einschätzung des fairen Wertes (basierend auf Ihrem Narrativ) im Vergleich zum heutigen Preis aussieht. Ihr Narrative wird automatisch mit jeder neuen Entwicklung aktualisiert. Beispielsweise glauben einige Investoren auf der Plattform, dass die CBRE Group 197,0 $ pro Aktie erreichen kann, wenn sich die Gewerbeimmobilien erholen und die Margen steigen, während andere den fairen Wert aufgrund des anhaltenden Gegenwinds am Markt und des stärkeren Wettbewerbs eher bei 115,0 $ sehen.

Glauben Sie, dass die CBRE Group mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CBRE Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:CBRE

Advertisement