Advertisement

Sind die jüngsten Fortschritte in der Pipeline eine Chance für Pfizer-Investoren im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Pfizer im Moment ein Schnäppchen ist? Sie sind nicht allein, denn viele Anleger sind neugierig, ob der Preis des Unternehmens seinem langfristigen Wert entspricht.

- Die Aktien haben in den letzten Monaten eine turbulente Zeit hinter sich. In der letzten Woche fielen sie um 3,8 %, erholten sich aber in den letzten 30 Tagen wieder um 0,8 % und stiegen im letzten Jahr um 7,0 %.

- Mehrere Schlagzeilen haben die Stimmung in letzter Zeit beeinflusst, von der erneuten Konzentration auf die Pipeline von Pfizer mit neuen Medikamenten bis hin zu Veränderungen in der Regulierungs- und Wettbewerbsdynamik im Pharmasektor. Diese Aktualisierungen tragen dazu bei zu erklären, warum der Markt für die Aktie unberechenbar erscheinen kann.

- Pfizer erhält bei unseren Bewertungstests eine 5/6, was bedeutet, dass fünf von sechs fundamentalen Messgrößen darauf hindeuten, dass das Unternehmen unterbewertet ist. Wir werden diese Bewertungsmethoden im Folgenden näher erläutern und später eine noch intuitivere Methode zur Bewertung vorstellen, die von den meisten Anlegern übersehen wird.

Ansatz 1: Pfizer Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist eine Methode zur Bewertung eines Unternehmens, bei der die zukünftigen Cashflows projiziert und auf den heutigen Dollar abgezinst werden. Dieser Ansatz hilft Anlegern, den inneren Wert eines Unternehmens auf der Grundlage der im Laufe der Zeit zu erwartenden Cashflows zu schätzen.

Für Pfizer geben die Analysten einen aktuellen Free Cash Flow (FCF) von 9,95 Mrd. $ an. In den nächsten fünf Jahren wird der FCF den Prognosen zufolge stetig steigen, wobei Simply Wall St ihn bis Ende 2029 auf 16,36 Mrd. $ extrapoliert. Diese Prognosen bilden zusammen mit weiteren Schätzungen bis 2035 die Grundlage für die DCF-Berechnung.

Nach dem zweistufigen Free Cash Flow to Equity-Modell wird der innere Wert von Pfizer auf 62,40 $ pro Aktie geschätzt. Dies entspricht einem Abschlag von 60,1 % gegenüber dem aktuellen Marktpreis und deutet auf ein erhebliches Aufwärtspotenzial hin.

Zusammenfassend lässt sich sagen, dass das DCF-Modell darauf hindeutet, dass Pfizer auf der Grundlage der zukünftigen Cashflow-Erwartungen deutlich unter seinem inneren Wert gehandelt wird.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Pfizer um 60,1% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 898 weitere unterbewertete Aktien auf Basis des Cashflows.

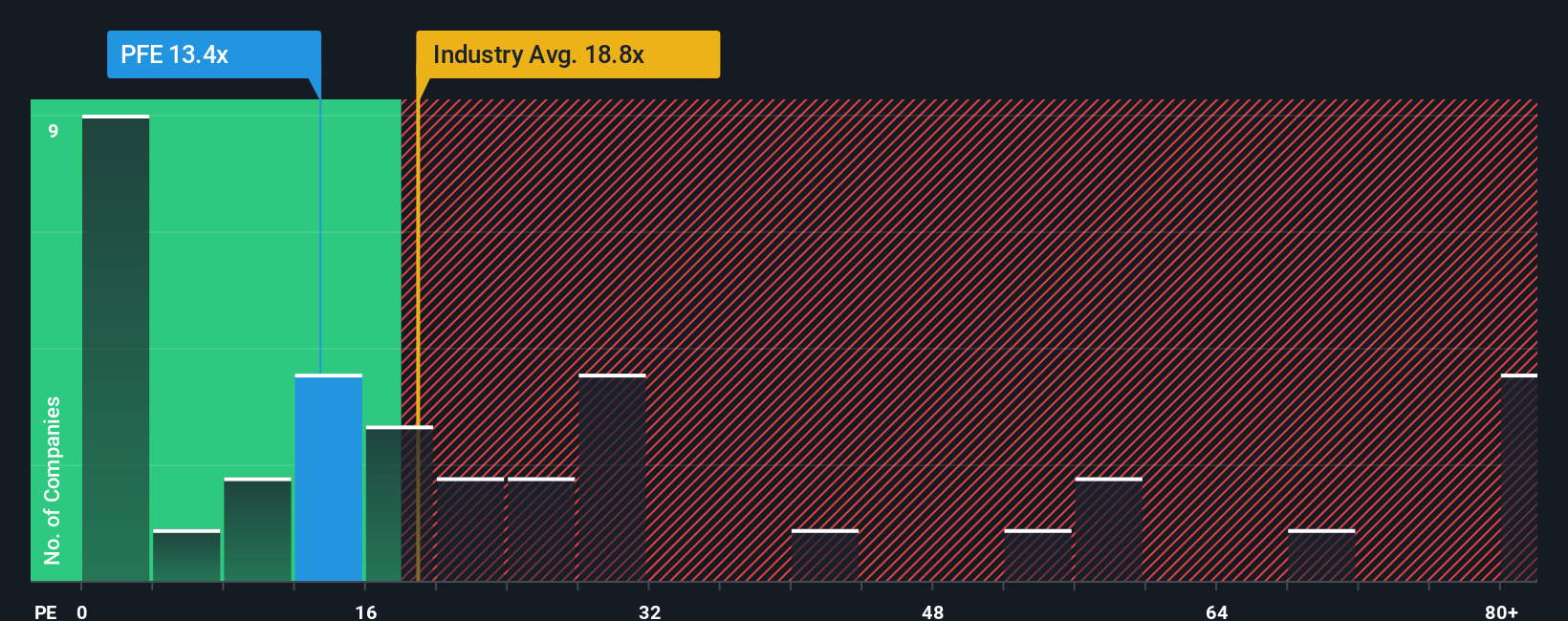

Ansatz 2: Pfizer Kurs vs. Gewinn

Für Unternehmen wie Pfizer, die beständige Gewinne erwirtschaften, ist das Kurs-Gewinn-Verhältnis (KGV) eine gängige Bewertungskennzahl. Es drückt aus, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und ist besonders nützlich für etablierte Unternehmen, bei denen die Gewinne ein klares Signal für den Wert darstellen.

Wachstumserwartungen und wahrgenommene Risiken spielen eine große Rolle dabei, was als "normales" oder "faires" KGV angesehen wird. Wachstumsstarke Unternehmen weisen in der Regel höhere Multiplikatoren auf, während reifere oder risikoreichere Unternehmen zu niedrigeren Werten gehandelt werden.

Pfizer wird derzeit mit einem KGV von 14,4x gehandelt. Das ist deutlich niedriger als der Durchschnitt der Branchenkollegen (16,7x) und des gesamten Pharmasektors, der bei 19,4x liegt.

Simply Wall St führt das Konzept des "Fairen Verhältnisses" ein, um einen Schritt über herkömmliche Benchmarks hinauszugehen. Für Pfizer wird das firmeneigene faire Verhältnis auf 24,3x berechnet, wobei unternehmensspezifische Faktoren wie Gewinnwachstumsaussichten, Gewinnspanne, Größe und Risikoprofil berücksichtigt werden. Dieser Ansatz ist nicht auf Branchendurchschnittswerte beschränkt und hilft dabei, ein maßgeschneidertes Gefühl dafür zu entwickeln, ob die Aktie bei einer Gesamtbetrachtung günstig oder teuer ist.

Verglichen mit seinem fairen Verhältnis ist das aktuelle KGV von Pfizer mit 14,4x deutlich niedriger. Dies deutet darauf hin, dass die Aktie nach dieser Methode unterbewertet ist, da der Markt sie unter dem Preis bewertet, der angesichts ihrer Fundamentaldaten zu erwarten wäre.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1416 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Pfizer-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor.

Ein Narrativ ist ein einfacher, auf einer Geschichte basierender Ansatz für Investitionen, der es Ihnen ermöglicht, eine persönliche Perspektive auf ein Unternehmen zu entwickeln und zu verfolgen, indem Sie Ihre Annahmen über das zukünftige Wachstum, die Margen und die Risiken direkt mit einer Schätzung des fairen Wertes verbinden. Narratives machen es Ihnen leicht, über statisches Zahlenwerk hinauszugehen, indem Sie die reale Geschichte von Pfizer mit den Finanzprognosen verbinden, die für Ihre Entscheidungsfindung am wichtigsten sind.

Narratives sind ein dynamisches, zugängliches Tool, das im Community-Bereich von Simply Wall St. zur Verfügung steht und von Millionen von Anlegern genutzt wird, um ihre Überlegungen zu erfassen und sie in Echtzeit mit anderen zu vergleichen. Wenn es Neuigkeiten, Gewinne oder wichtige Ereignisse gibt, kann Ihr Narrativ automatisch aktualisiert werden und Ihnen dabei helfen, zu verfolgen, wie neue Informationen den fairen Wert von Pfizer oder Ihre Einschätzung, ob es sich um einen Kauf oder Verkauf handelt, verändern können.

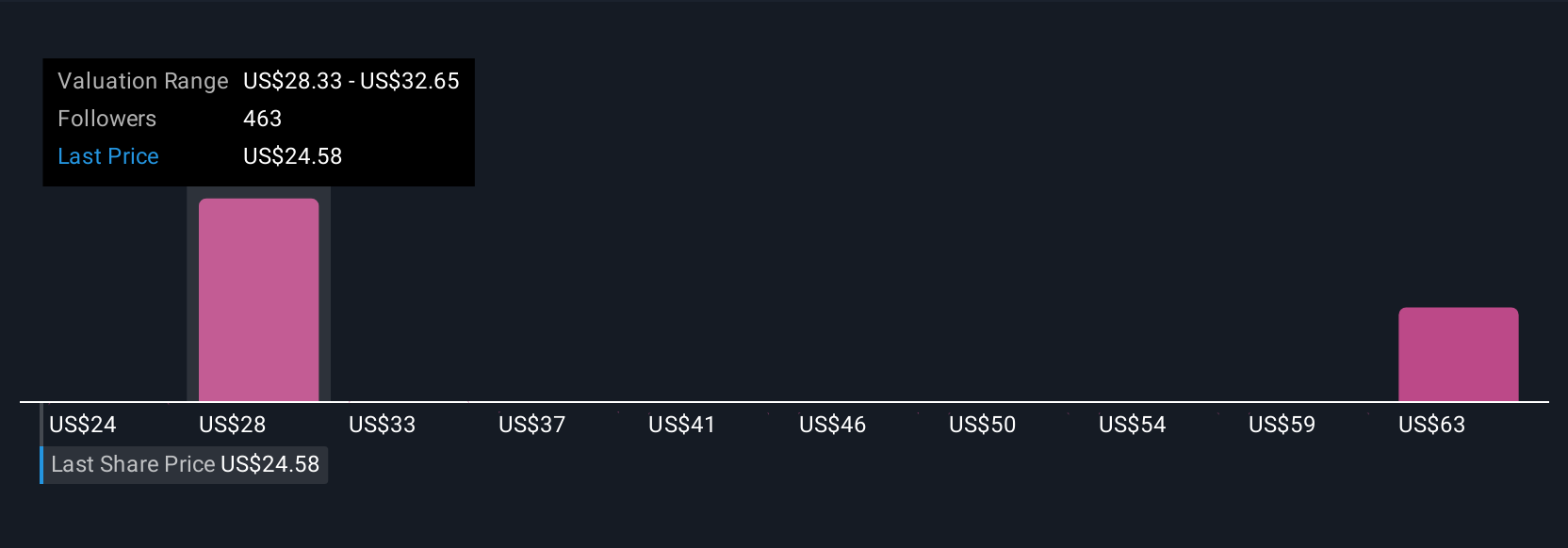

Beispielsweise erstellen einige Anleger auf der Plattform bullische Narratives, die davon ausgehen, dass Pfizer bis zu 35,77 $ pro Aktie wert sein könnte, wenn neue Krebs- und Fettleibigkeitsmedikamente ein starkes Wachstum vorantreiben, während andere aufgrund von Bedenken über Patentabläufe und strengere Vorschriften vorsichtigere faire Werte nahe 24,00 $ festlegen.

Mit Narratives können Sie klar erkennen, was die einzelnen Kursziele antreibt, und entscheiden, welche Story und Bewertung am besten zu Ihren Aussichten passt.

Bei Pfizer machen wir es Ihnen mit der Vorschau auf zwei führende Pfizer-Narratives besonders leicht:

Fairer Wert: $29,08

Unterbewertet um ca. 14,5%

Prognostiziertes Umsatzwachstum: -2,66%

- Es wird erwartet, dass die Expansion von Pfizer in innovative Therapien, Digitalisierung und Schwellenländer den Druck durch Patentabläufe und Wettbewerb ausgleichen wird. Dies unterstützt das langfristige Wachstum.

- Analysten erwarten steigende Gewinnmargen und einen Gewinn von 12,8 Milliarden US-Dollar bis 2028, unterstützt durch laufende operative Effizienzsteigerungen und Produktportfolioveränderungen.

- Zu den Risiken gehören eine strengere globale Preisgestaltung für Medikamente, Patentklippen für wichtige Marken und zunehmende Wettbewerbsbedrohungen. Der Konsens sieht ein Aufwärtspotenzial von etwa 14 % gegenüber dem aktuellen Kurs.

Fairer Wert: $24,00

Überbewertet um etwa 3,7%

Prognostiziertes Umsatzwachstum: -4,21%

- Aggressive regulatorische Reformen, Verhandlungen über Medikamentenpreise und bevorstehende Patentabläufe werden als wichtige Gegenwinde angesehen, die das Umsatzwachstum begrenzen und die Margen drücken könnten.

- Die starke Abhängigkeit von neuen Forschungs- und Entwicklungsprojekten, um alternde Medikamente zu ersetzen, stellt ein erhebliches Risiko dar, da der Verlust der Exklusivität und der verstärkte Wettbewerb die Markteinführung neuer Produkte überholen könnten.

- Trotz operativer Verbesserungen und Akquisitionen in der Pipeline sehen die pessimistischen Analysten nur ein begrenztes Aufwärtspotenzial, wobei der aktuelle Kurs leicht über ihrer Schätzung des fairen Wertes liegt.

Sind Sie der Meinung, dass die Geschichte von Pfizer noch nicht zu Ende ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pfizer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement