US-Wachstumsaktien mit hohem Insideranteil für November 2024

Rezensiert von Simply Wall St

Während sich der US-Markt in einem gemischten Umfeld bewegt, in dem der Dow Jones Industrial Average Rekordhöhen erreicht und die Anleger die Inflationsdaten genau beobachten, ziehen Wachstumswerte aufgrund ihres Renditepotenzials weiterhin die Aufmerksamkeit auf sich. In diesem Umfeld können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 44.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

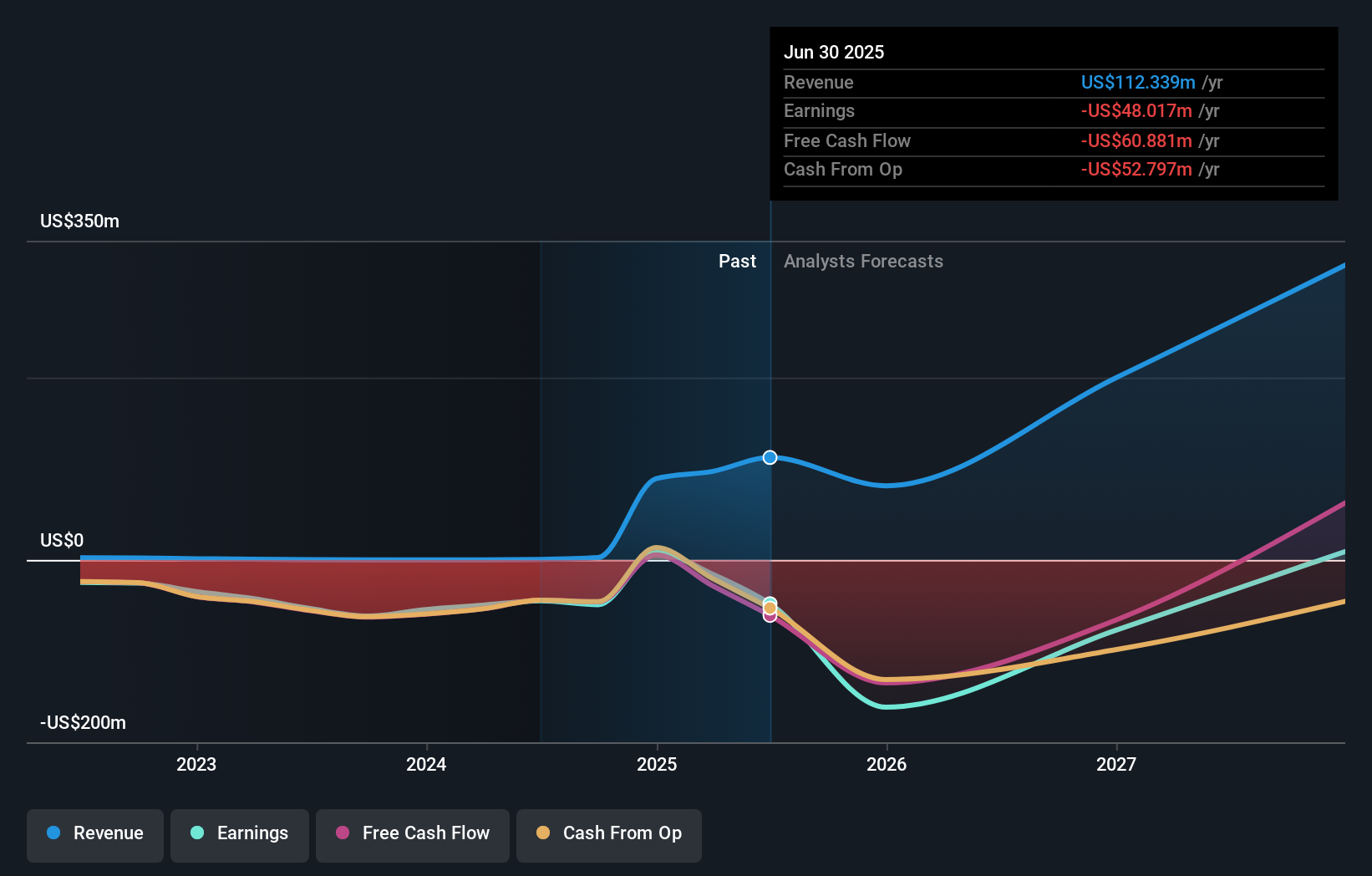

ARS Pharmaceuticals (NasdaqGM:SPRY)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: ARS Pharmaceuticals, Inc. ist ein biopharmazeutisches Unternehmen, das sich auf die Entwicklung von Behandlungen für schwere allergische Reaktionen konzentriert und eine Marktkapitalisierung von etwa 1,33 Mrd. $ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen im Segment Pharmazeutika, die sich auf 2,57 Millionen Dollar belaufen.

Insider-Besitz: 19.6%

Gewinnwachstumsprognose: 69,8% p.a.

ARS Pharmaceuticals, mit einem hohen Anteil an Insiderbesitz, ist für ein erhebliches Wachstum bereit. Das Unternehmen prognostiziert einen robusten jährlichen Umsatzanstieg von 55,5 % und liegt damit deutlich über dem Durchschnitt des US-Marktes. Zu den jüngsten Entwicklungen gehört eine Lizenzvereinbarung mit ALK-Abelló für neffy®, die eine Vorauszahlung von 145 Millionen US-Dollar und potenzielle Meilensteine von bis zu 320 Millionen US-Dollar sichert. Trotz der derzeitigen Verluste ist ARS dank seiner innovativen Produkte und strategischen Partnerschaften gut aufgestellt, um innerhalb von drei Jahren in die Gewinnzone zu gelangen.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von ARS Pharmaceuticals zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass ARS Pharmaceuticals möglicherweise unterbewertet ist.

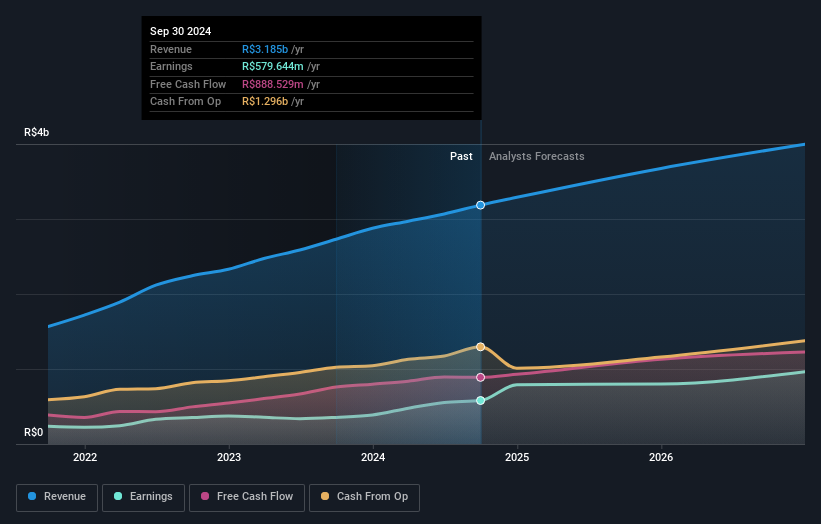

Afya (NasdaqGS:AFYA)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Afya Limited ist ein in Brasilien tätiger medizinischer Bildungskonzern mit einer Marktkapitalisierung von 1,52 Milliarden Dollar.

Geschäftstätigkeit: Die Einnahmesegmente des Unternehmens umfassen das Grundstudium mit 2,78 Mrd. R$ und die Fortbildung mit 164,55 Mio. R$.

Insider-Besitz: 23,7%

Gewinnwachstumsprognose: 21,2% p.a.

Afya, das sich in starkem Insiderbesitz befindet, erwartet ein deutliches Gewinnwachstum von 21,2 % pro Jahr und übertrifft damit den Durchschnitt des US-Marktes. Trotz des langsameren Umsatzwachstums von 9,8 % liegt die Aktie weiterhin über dem Markt und wird mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt. Die jüngsten Finanzergebnisse zeigen eine verbesserte Leistung im dritten Quartal mit einem Anstieg des Nettogewinns auf 119,98 Mio. BRL gegenüber 93,35 Mio. BRL im Vorjahr, was die positive Entwicklung des Unternehmens in Verbindung mit einer bekräftigten Jahresprognose bestätigt.

- Erfahren Sie mehr über Afya in unserem ausführlichen Bericht zu den Wachstumsprognosen.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Afya-Aktien auf dem Markt hin.

Daqo New Energy (NYSE:DQ)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Daqo New Energy Corp. produziert und verkauft Polysilizium an Hersteller von Photovoltaik-Produkten in China und hat eine Marktkapitalisierung von etwa 1,28 Mrd. $.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit dem Verkauf von Polysilizium an Hersteller von Photovoltaik-Produkten in China einen Umsatz von 1,31 Mrd. $.

Insider-Besitz: 22,2%

Gewinnwachstumsprognose: 82,6% p.a.

Für Daqo New Energy, das sich in erheblichem Besitz von Insidern befindet, wird ein robustes Ertragswachstum von jährlich 24 % prognostiziert, das über dem des US-Marktes liegt. Trotz dieses Potenzials lassen die jüngsten Finanzzahlen Herausforderungen erkennen: Der Umsatz des dritten Quartals sank von 484,84 Millionen US-Dollar im Vorjahr auf 198,5 Millionen US-Dollar, und es wurde ein Nettoverlust von 60,72 Millionen US-Dollar gemeldet. Die Aktie des Unternehmens wird trotz hoher Volatilität und niedriger prognostizierter Eigenkapitalrendite in drei Jahren (4,6 %) zu einem guten Wert im Vergleich zu anderen Unternehmen gehandelt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Daqo New Energy zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Daqo New Energy günstiger sein könnte.

Wichtigste Erkenntnisse

- Verschaffen Sie sich einen Einblick in das Universum der 208 schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, indem Sie hier klicken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ARS Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.