Advertisement

Da das Unternehmen möglicherweise einen wichtigen Meilenstein erreicht hat, möchten wir die Zukunftsaussichten der Omeros Corporation (NASDAQ:OMER) näher beleuchten. Omeros Corporation, ein biopharmazeutisches Unternehmen im klinischen Stadium, entdeckt, entwickelt und vermarktet niedermolekulare und Proteintherapeutika sowie Orphan-Indikationen, die auf immunologische Krankheiten abzielen. Das Unternehmen mit einer Marktkapitalisierung von 687 Mio. USD verzeichnete in seinem letzten Geschäftsjahr einen Verlust von 183 Mio. USD und in den letzten zwölf Monaten einen Verlust von 121 Mio. USD, wodurch sich der Abstand zwischen Verlust und Break-even verringerte. Viele Anleger fragen sich, wie schnell Omeros einen Gewinn erzielen wird, wobei die große Frage lautet: "Wann wird das Unternehmen den Break-even erreichen?" Im Folgenden geben wir einen Überblick über die Erwartungen der Branchenanalysten für das Unternehmen.

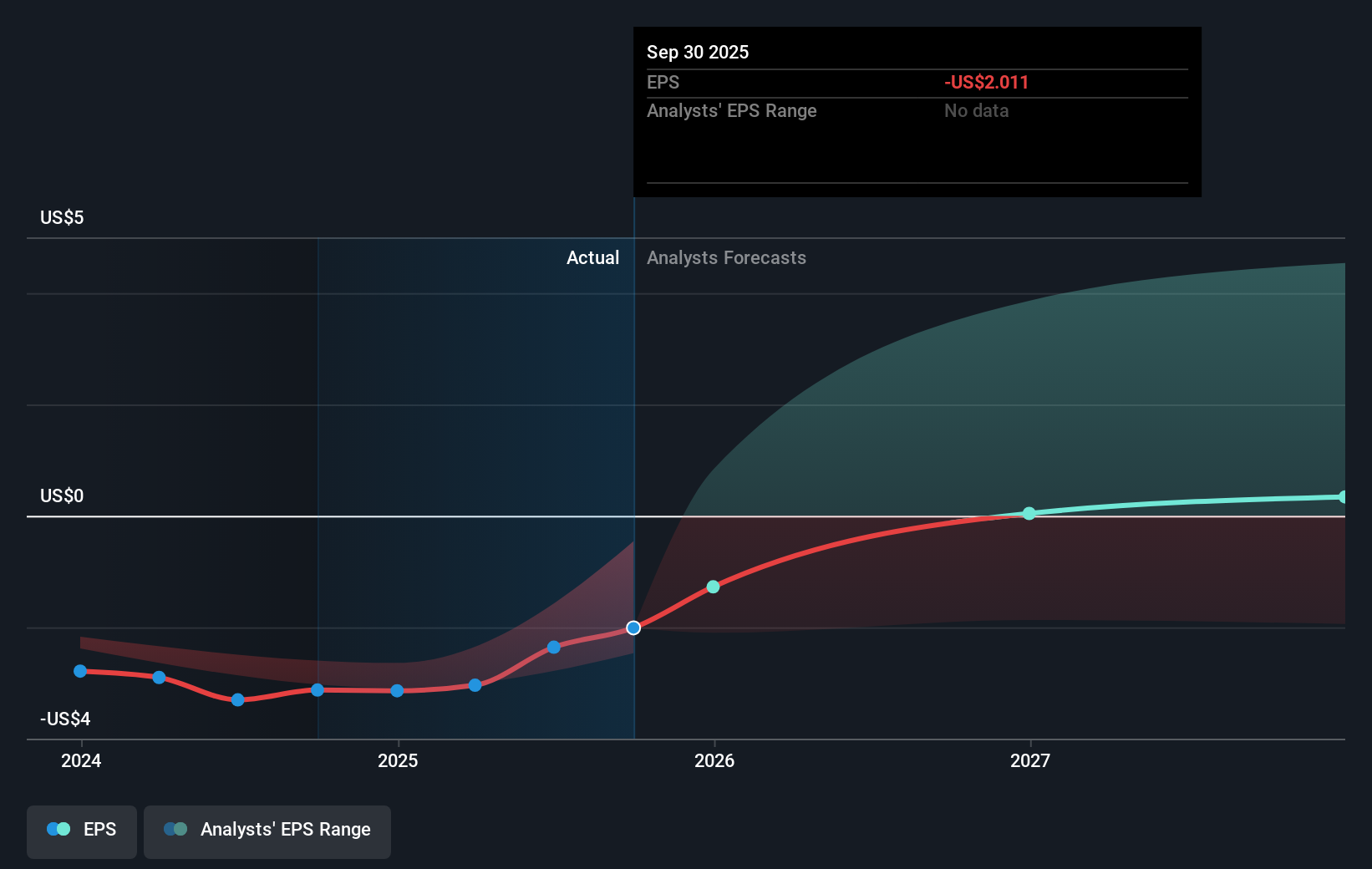

Die 4 Branchenanalysten, die Omeros beobachten, sind sich einig, dass der Break-even kurz bevorsteht. Sie gehen davon aus, dass das Unternehmen im Jahr 2025 einen endgültigen Verlust erleiden wird, bevor es im Jahr 2026 einen positiven Gewinn von 3,0 Mio. US$ erwirtschaftet. Es wird also erwartet, dass das Unternehmen in etwas mehr als einem Jahr die Gewinnschwelle erreicht. Um diesen Break-even-Termin einzuhalten, haben wir die Rate berechnet, mit der das Unternehmen im Jahresvergleich wachsen muss. Es stellt sich heraus, dass eine durchschnittliche jährliche Wachstumsrate von 77 % erwartet wird, was recht optimistisch ist! Sollte das Unternehmen langsamer wachsen, wird es zu einem späteren Zeitpunkt als erwartet rentabel werden.

Die zugrundeliegenden Entwicklungen, die das Wachstum von Omeros antreiben, stehen nicht im Mittelpunkt dieses umfassenden Überblicks, jedoch sollte man bedenken, dass Pharmazeutika im Allgemeinen, je nach Stadium der Produktentwicklung, unregelmäßige Cashflow-Perioden aufweisen. Das bedeutet, dass hohe Wachstumsraten in der Zukunft nicht ungewöhnlich sind, da das Unternehmen beginnt, die Früchte früherer Investitionen zu ernten.

Sehen Sie sich unsere neueste Analyse zu Omeros an

Bevor wir zum Schluss kommen, gibt es noch einen Punkt, der erwähnenswert ist. Omeros hat derzeit ein negatives Eigenkapital in seiner Bilanz. Dies kann mitunter aus den Buchhaltungsmethoden für kumulierte Verluste aus früheren Jahren resultieren, die als vorgetragene Verbindlichkeiten betrachtet werden, bis sie sich in der Zukunft ausgleichen. Oftmals existieren die Verluste nur auf dem Papier, aber in anderen Fällen können sie ein Warnsignal sein.

Nächste Schritte:

Es gibt zu viele Aspekte von Omeros, um sie in einem kurzen Artikel zu behandeln, aber die wichtigsten Grundlagen des Unternehmens finden Sie alle an einem Ort - auf der Unternehmensseite von Omeros auf Simply Wall St. Wir haben auch eine Liste der wichtigsten Faktoren zusammengestellt, auf die Sie achten sollten:

- Bewertung: Was ist Omeros heute wert? Ist das künftige Wachstumspotenzial bereits in den Preis eingepreist? Die Infografik zum inneren Wert in unserem kostenlosen Research-Bericht zeigt Ihnen, ob Omeros derzeit vom Markt falsch bewertet wird.

- Management-Team: Ein erfahrenes Managementteam an der Spitze erhöht unser Vertrauen in das Unternehmen - sehen Sie sich an, wer im Vorstand von Omeros sitzt und welchen Hintergrund der CEO hat.

- Andere leistungsstarke Aktien: Gibt es andere Aktien, die bessere Aussichten bieten und eine nachweisliche Erfolgsbilanz aufweisen? Hier finden Sie unsere kostenlose Liste mit diesen großartigen Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Omeros unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:OMER

Advertisement