Advertisement

Bewertung von Intellia Therapeutics nach einem Rückgang von 36,8 % und Aktualisierungen der Gene-Editing-Studie

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Intellia Therapeutics ein verstecktes Schnäppchen ist oder auf dem heutigen Markt einen fairen Preis hat? Sie sind nicht allein, denn die Aussichten und der Wert des Unternehmens waren in letzter Zeit Gegenstand zahlreicher Debatten.

- Die Aktie hat einen steinigen Weg hinter sich und ist in der letzten Woche um 14,7 % und im letzten Monat um 36,8 % gefallen. Im bisherigen Jahresverlauf hat sie jedoch immer noch einen bescheidenen Gewinn von 3,3 % erzielt.

- Die Schlagzeilen der letzten Zeit drehten sich um die Entwicklungen in der Gentechnologie und um aktuelle Daten aus laufenden klinischen Studien. Diese Faktoren haben eine wichtige Rolle bei der Stimmungsbildung und den jüngsten Kursbewegungen der Intellia-Aktie gespielt. Einige Analysten glauben, dass diese Fortschritte den Weg zur Marktreife beschleunigen könnten. Andere beobachten die regulatorischen Hürden und die allgemeinen Trends im Biotech-Sektor.

- Bei unseren Bewertungstests erhält Intellia eine 2 von 6. Dies deutet darauf hin, dass ein gewisser Wert vorhanden sein könnte, wenn man weiß, wo man suchen muss. Wir werden aufschlüsseln, was dies bedeutet, indem wir einige gängige Bewertungsinstrumente verwenden, aber es gibt einen noch besseren Ansatz zur Bewertung, den Sie am Ende dieses Artikels nicht verpassen sollten.

Intellia Therapeutics erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Intellia Therapeutics Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Dieser Ansatz ist besonders nützlich für Unternehmen wie Intellia Therapeutics, bei denen die aktuellen Gewinne unbeständig sein können, aber ein zukünftiges Wachstum erwartet wird.

Auf der Grundlage der neuesten Daten betrug der freie Cashflow (FCF) von Intellia in den letzten zwölf Monaten -428,6 Millionen US-Dollar. Analystenschätzungen deuten darauf hin, dass Intellias FCF nach mehreren Jahren mit negativem Cashflow bis 2029 auf 125,7 Mio. $ ansteigen könnte. Längerfristige Projektionen, die von Simply Wall St extrapoliert wurden, zeigen, dass der FCF bis 2035 potenziell über 695 Mio. $ erreichen könnte. Diese Zahlen verdeutlichen eine Trendwende, die von beträchtlichen Mittelabflüssen zu einer starken Cash-Generierung im nächsten Jahrzehnt führt.

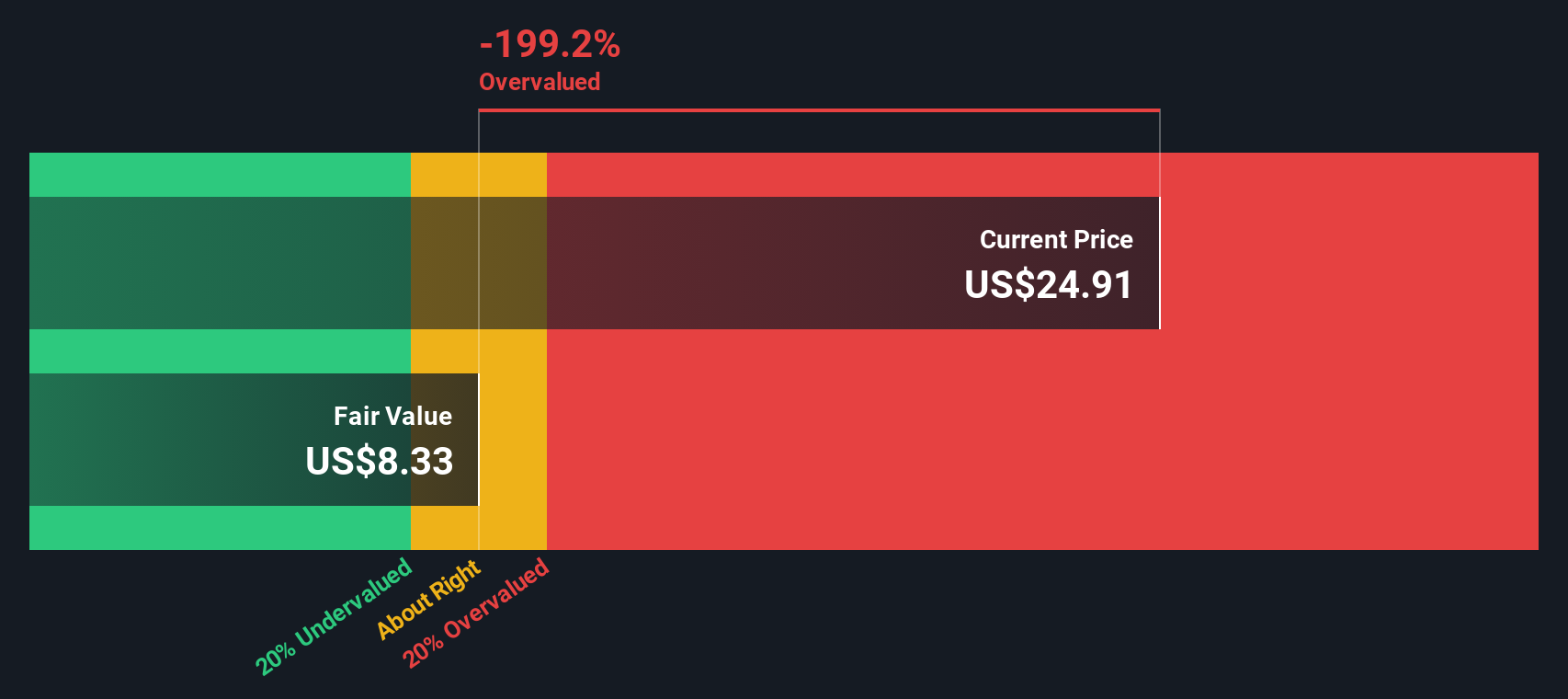

Die Anwendung des DCF-Modells auf diese Prognosen führt zu einem geschätzten inneren Aktienwert von 97,00 $. Verglichen mit dem aktuellen Marktpreis von Intellia stellt dies einen impliziten Abschlag von 87,0% dar, was bedeutet, dass die Aktie nach dieser Methode unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Intellia Therapeutics um 87,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 839 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Intellia Therapeutics Preis vs. Umsatz

Für Unternehmen im Biotech-Sektor, die derzeit unrentabel sind, aber über vielversprechende Pipelines verfügen, ist das Kurs-Umsatz-Verhältnis (K/U) eine weit verbreitete Bewertungskennzahl. Im Gegensatz zu ertragsbasierten Kennzahlen konzentriert sich das Kurs-Umsatz-Verhältnis auf den Umsatz, der für Unternehmen, die stark in die Produktentwicklung und klinische Studien investieren, stabiler und aussagekräftiger sein kann.

Wachstumsaussichten und Risikoniveau haben großen Einfluss darauf, was als "normaler" oder "fairer" Umsatzmultiplikator gilt. Wachstumsstarke Unternehmen weisen häufig ein höheres Kurs-Gewinn-Verhältnis auf, was die Erwartung einer raschen künftigen Umsatzsteigerung widerspiegelt. Risikoreichere Unternehmen verdienen in der Regel einen Abschlag.

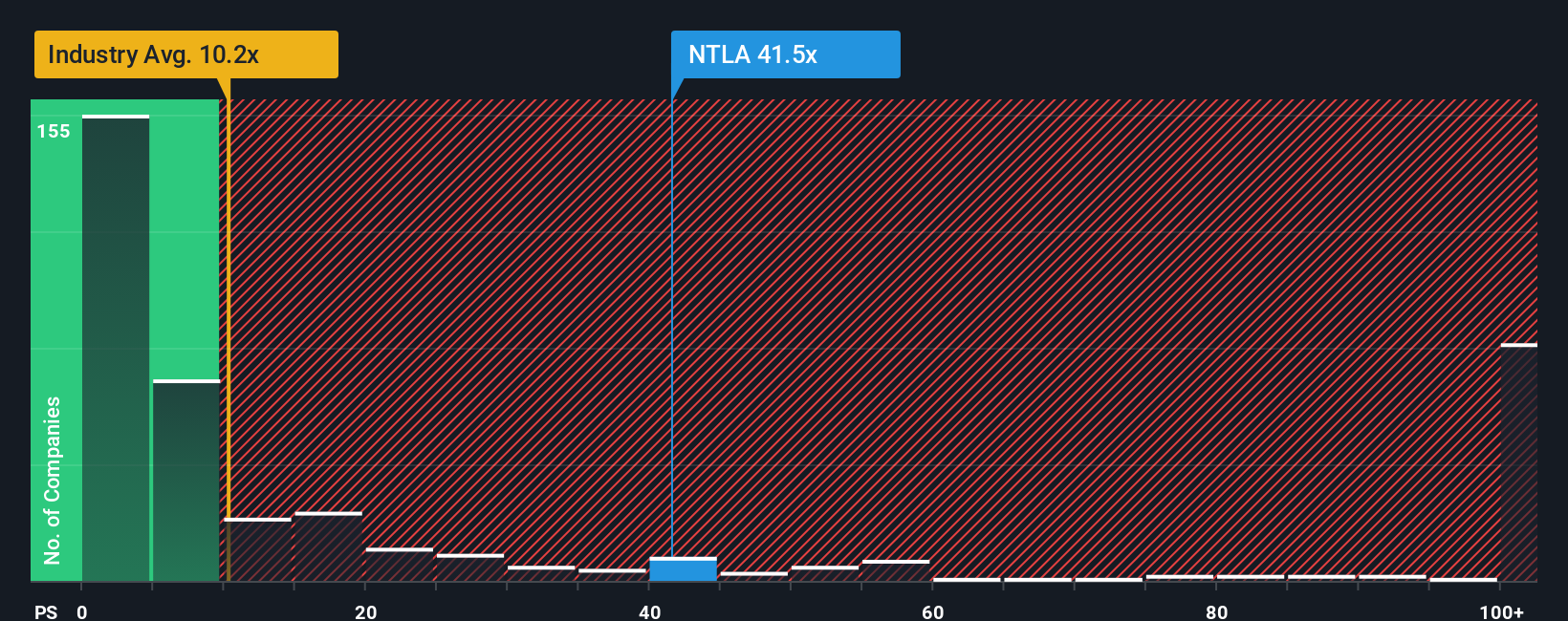

Intellia Therapeutics wird derzeit mit einem Kurs-Gewinn-Verhältnis von 25,6x gehandelt. Dies liegt deutlich über dem Branchendurchschnitt von 11,3x und dem Durchschnitt der Konkurrenz, der bei 3,7x liegt. Auf den ersten Blick mag dieser Aufschlag besorgniserregend erscheinen, aber bei einem Vergleich von Schlagzeilen kann der entscheidende Kontext über die einzigartigen Aussichten und das Risikoprofil jedes Unternehmens fehlen.

An dieser Stelle kommt das "Faire Verhältnis" von Simply Wall St ins Spiel. Diese firmeneigene Kennzahl kombiniert Faktoren wie erwartetes Umsatzwachstum, Margen, Risiken, Marktkapitalisierung und Branchendynamik, um einen Vorschlag für einen angemessenen Umsatzmultiplikator zu machen. Da sie unternehmensspezifische Details berücksichtigt, bietet die Fair Ratio im Allgemeinen eine viel maßgeschneidertere und relevantere Benchmark als die üblichen Pauschalvergleiche.

Für Intellia liegt das faire Verhältnis im Wesentlichen bei 0,0004x und damit weit unter dem aktuellen Wert von 25,6x. Dieser beträchtliche Unterschied zeigt, dass die Aktie mit einem beträchtlichen Aufschlag zu dem gehandelt wird, was auf der Grundlage ihres Risikos und ihrer Aussichten als fundamental angemessen angesehen werden würde.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Intellia Therapeutics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also lassen Sie uns Ihnen das Narrativ vorstellen. Ein Narrativ ist ein einfaches, leistungsfähiges Instrument, mit dem Sie die Geschichte und die Aussichten eines Unternehmens direkt mit den Prognosen für die künftigen Umsätze, Erträge und Gewinnspannen verbinden können, was zu Ihrer eigenen Schätzung des fairen Wertes führt. Narrative gehen über die Zahlen hinaus und erlauben es Ihnen, Ihre Perspektive zu berücksichtigen, von Durchbrüchen in der Pipeline bis hin zu finanzieller Disziplin oder Branchenveränderungen. Dies stellt eine Verbindung zwischen Intellias einzigartiger Reise und seinem potenziellen finanziellen Ergebnis her.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um ihre Investmentthese zu verdeutlichen und sofort zu sehen, was ihre Geschichte für den fairen Wert bedeutet. Sie können damit leicht entscheiden, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert mit dem aktuellen Kurs vergleichen, und da Narratives aktualisiert werden, sobald neue Nachrichten oder Gewinne veröffentlicht werden, arbeiten Sie immer mit den neuesten Informationen. Bei Intellia Therapeutics zum Beispiel könnte ein Investor schnelle klinische Fortschritte sehen, die den Weg zu einem Kursziel von 106 $ ebnen, während ein anderer, der sich auf die Sicherheitsprobleme konzentriert, seinen fairen Wert bei 7 $ ansetzt. Dies zeigt, wie die Narratives mit einem transparenten, dynamischen Ansatz unterschiedliche Geschichten hinter den Zahlen widerspiegeln.

Glauben Sie, dass hinter der Geschichte von Intellia Therapeutics mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Intellia Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:NTLA

Advertisement