Advertisement

Die Aktionäre von Neurocrine Biosciences (NASDAQ:NBIX) haben in den letzten drei Jahren einen CAGR von 22% erzielt

Wenn Sie einen Indexfonds kaufen, können Sie die Marktrendite mit Leichtigkeit erreichen. Wenn Sie jedoch einzelne Aktien mit Geschick auswählen, können Sie überdurchschnittliche Renditen erzielen. So konnten die Aktionäre von Neurocrine Biosciences, Inc.(NASDAQ:NBIX) innerhalb von drei Jahren einen Kursanstieg von 82 % verzeichnen, was deutlich über der Marktrendite (19 %, ohne Dividenden) liegt. Die jüngsten Renditen waren jedoch nicht so beeindruckend, da die Aktie im letzten Jahr nur 2,9 % abwarf.

Werfen wir einen Blick auf die zugrunde liegenden Fundamentaldaten über einen längeren Zeitraum, um zu sehen, ob sie mit den Renditen der Aktionäre übereinstimmen.

Sehen Sie sich unsere neueste Analyse zu Neurocrine Biosciences an

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage. Eine unvollkommene, aber einfache Methode, um zu prüfen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, besteht darin, die Veränderung des Gewinns je Aktie (EPS) mit der Aktienkursentwicklung zu vergleichen.

In den drei Jahren, in denen der Aktienkurs gestiegen ist, ist der Gewinn je Aktie (EPS) von Neurocrine Biosciences um 6,9 % pro Jahr gesunken.

Wir bezweifeln daher, dass der Markt den Wert des Unternehmens hauptsächlich anhand des Gewinns pro Aktie beurteilt. Da die Veränderung des Gewinns pro Aktie nicht mit der Veränderung des Aktienkurses zu korrelieren scheint, lohnt es sich, einen Blick auf andere Messgrößen zu werfen.

Es kann gut sein, dass die Umsatzwachstumsrate von Neurocrine Biosciences von 24 % über drei Jahre die Aktionäre überzeugt hat, an eine bessere Zukunft zu glauben. Wenn das Unternehmen langfristig gut geführt wird, könnten die heutigen Aktionäre Recht haben, an der Aktie festzuhalten.

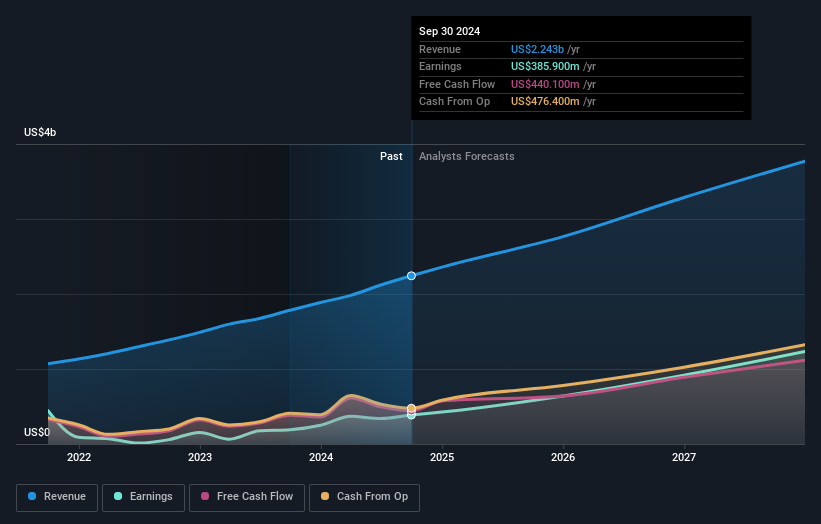

Die Einnahmen und Erträge des Unternehmens (im Zeitverlauf) sind in der folgenden Abbildung dargestellt (für die genauen Zahlen bitte anklicken).

Es ist wahrscheinlich erwähnenswert, dass der CEO weniger als der Medianwert bei Unternehmen ähnlicher Größe bezahlt wird. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen die Erträge in Zukunft steigern kann. Wenn Sie mit dem Gedanken spielen, Aktien von Neurocrine Biosciences zu kaufen oder zu verkaufen, sollten Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Eine andere Sichtweise

Die Aktionäre von Neurocrine Biosciences erzielten im vergangenen Jahr eine Gesamtrendite von 2,9 %. Das war jedoch weniger als der Marktdurchschnitt. Betrachtet man den Fünfjahreszeitraum, so ist die Rendite sogar noch besser und liegt bei 5 % pro Jahr. Es könnte durchaus sein, dass es sich lohnt, dieses Unternehmen im Auge zu behalten, wenn man bedenkt, wie positiv es im Laufe der Zeit vom Markt aufgenommen wurde. Ich finde es sehr interessant, den Aktienkurs auf lange Sicht als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel das allgegenwärtige Schreckgespenst des Investitionsrisikos. Wir haben bei Neurocrine Biosciences 2 Warnzeichen identifiziert , die Sie im Rahmen Ihres Anlageprozesses beachten sollten.

Aber Achtung: Neurocrine Biosciences ist möglicherweise nicht die beste Aktie zum Kauf. Werfen Sie daher einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Neurocrine Biosciences unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NBIX

Neurocrine Biosciences

Advertisement