Advertisement

Verschieben die Schuldenrefinanzierung von Harrow (HROW) und der Melt Pharma Deal den langfristigen Wachstumspfad?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Harrow hat vor kurzem eine Schuldenrefinanzierung abgeschlossen, Pläne zur Übernahme von Melt Pharmaceuticals bekannt gegeben und seine Spitzenumsatzprognosen aktualisiert, was die anhaltende Unternehmensdynamik und die langfristigen Umsatzziele unterstreicht.

- Diese Entwicklungen erhielten zusätzliche Unterstützung von Analysten, was das gestärkte Vertrauen in die Geschäftsaussichten und die operative Ausrichtung von Harrow unterstreicht.

- Wir werden untersuchen, wie die Refinanzierung der Schulden von Harrow das Investment-Narrativ und die zukünftigen Wachstumsaussichten beeinflussen könnte.

KI wird das Gesundheitswesen verändern. Diese 33 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelforschung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Harrow Investment Narrative Zusammenfassung

Als Aktionär von Harrow müssen Sie Vertrauen in die Fähigkeit des Unternehmens haben, das ehrgeizige Wachstum im Bereich der Spezialophthalmika zu erreichen und sein Portfolio erfolgreich zu erweitern, während es gleichzeitig die operative und finanzielle Umsetzung steuert. Die jüngste Refinanzierung der Schulden bringt zwar mehr Flexibilität, ändert aber nichts an der unmittelbaren Bedeutung eines starken Umsatzwachstums bei den Kernprodukten und beseitigt auch nicht die Wettbewerbsrisiken, die mit der Abhängigkeit von einigen wenigen Flaggschiff-Medikamenten verbunden sind.

Unter den jüngsten Ankündigungen sticht die neue vorrangige unbesicherte Anleihe in Höhe von 250 Mio. USD hervor, da sie Harrow in die Lage versetzt, kurzfristige Schuldverpflichtungen zu erfüllen und potenzielle Übernahmen wie Melt Pharmaceuticals zu finanzieren. Während dieser Schritt die laufenden Wachstumsbemühungen unterstützen kann, bleibt eine anhaltende Verkaufsdynamik für die Kernprodukte entscheidend für das Erreichen der hochgesteckten Umsatzziele des Unternehmens.

Investoren sollten sich jedoch bewusst sein, dass trotz dieser Finanzierungsentwicklungen der anhaltende Wettbewerb um Flaggschiff-Medikamente wie VEVYE und IHEEZO bedeutet, dass...

Lesen Sie den vollständigen Bericht über Harrow (kostenlos!)

Der Bericht von Harrow prognostiziert bis 2028 einen Umsatz von 586,7 Millionen Dollar und einen Gewinn von 209,0 Millionen Dollar. Dies erfordert ein jährliches Umsatzwachstum von 37,1 % und einen Gewinnanstieg um 219,2 Mio. $ gegenüber dem aktuellen Wert von -10,2 Mio. $.

Entdecken Sie, wie die Prognosen von Harrow einen fairen Wert von 68,18 $ ergeben, was einem Aufwärtspotenzial von 73 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

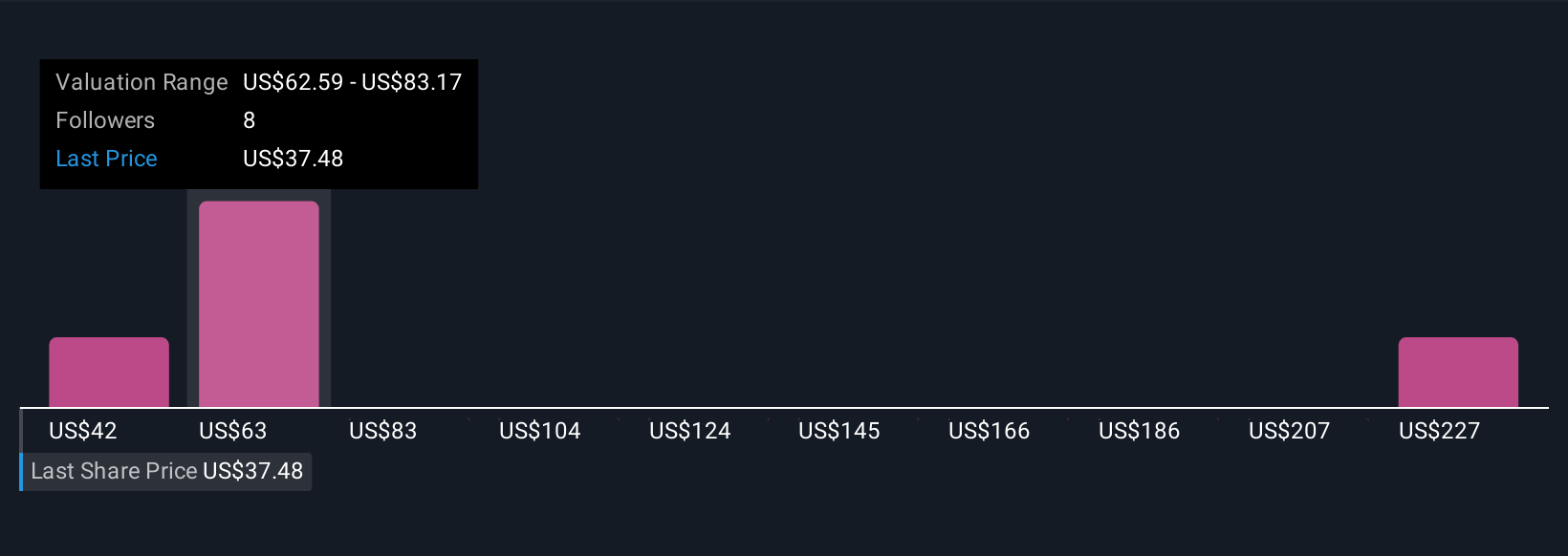

Die Meinungen der Community zum fairen Wert der Harrow-Aktie reichen von 42 bis 247,86 USD, basierend auf fünf Analysen der Simply Wall St Community. Angesichts des nach wie vor wichtigen Umsatzwachstums und des verbleibenden Ausführungsrisikos können Sie diese Perspektiven erkunden, um tiefere Einblicke in die Interpretation der Zukunftsaussichten von Harrow durch andere zu erhalten.

Entdecken Sie 5 andere Fair-Value-Schätzungen zu Harrow - warum die Aktie nur $42,00 wert sein könnte!

Erstellen Sie Ihr eigenes Harrow-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Harrow-Forschung ist unsere Analyse, in der wir die 3 Hauptrenditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Harrow-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Harrow auf einen Blick zu beurteilen.

Interessiert an anderen Möglichkeiten?

Jetzt könnte der beste Einstiegspunkt sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Entdecken Sie 26 Top-Unternehmen im Bereich Quantencomputer, die die Revolution in der Zukunftstechnologie anführen und die Zukunft mit Durchbrüchen bei Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung gestalten.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Trump hat versprochen, die amerikanische Öl- und Gasindustrie "freizusetzen", und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harrow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:HROW

Advertisement