Advertisement

Sind die jüngsten FDA-Nachrichten von Harrow eine Chance nach einem Rückgang von 7,5 %?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie erwägen die Aufnahme von Harrow in Ihr Portfolio und fragen sich, ob der aktuelle Preis ein Schnäppchen ist? Sie sind nicht allein. Lassen Sie uns der Frage auf den Grund gehen, ob die Aktie unterbewertet ist oder ob sich unter der Oberfläche noch mehr verbirgt.

- Die Aktie hat in letzter Zeit einige interessante Bewegungen gezeigt, mit einer Rendite von -3,4 % in der letzten Woche, einem bescheidenen Anstieg von 1,0 % im letzten Monat und einem soliden Plus von 6,4 % im laufenden Jahr, obwohl sie im letzten Jahr immer noch um -7,5 % gefallen ist.

- Viele Anleger haben Harrow genau beobachtet, nachdem die jüngsten Nachrichten im Zusammenhang mit der FDA eine Diskussion über die strategische Ausrichtung des Unternehmens und neue Produktkandidaten ausgelöst haben. Diese Entwicklungen haben sowohl für Aufregung als auch für Ungewissheit gesorgt, was zu einem Teil der Volatilität des Aktienkurses beigetragen hat.

- Was den Wert betrifft, so erhält Harrow in unserem Bewertungscheck derzeit eine 4 von 6 Punkten. Dies deutet darauf hin, dass es durchaus Chancen gibt, aber auch einige Warnsignale, auf die man achten sollte. Wir werden uns im Folgenden mit verschiedenen Bewertungsansätzen befassen, aber lesen Sie auf jeden Fall bis zum Ende durch, um eine noch intelligentere Methode zu finden, um zu beurteilen, ob Harrow wirklich Ihre Aufmerksamkeit wert ist.

Ansatz 1: Harrow Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Dieser Ansatz zielt darauf ab, die fundamentale Ertragskraft eines Unternehmens zu erfassen, wobei die Wachstumsaussichten berücksichtigt werden und eine Anpassung an das Risiko und den Zeitwert des Geldes erfolgt.

Für Harrow beträgt der zuletzt gemeldete Free Cash Flow (FCF) -$75,1 Millionen. Analystenprognosen und weitere Extrapolationen gehen von einer deutlichen Trendwende aus, wobei der FCF bis 2029 voraussichtlich 290,8 Mio. $ erreichen wird. Tatsächlich zeigen die Prognosen bis 2035 einen kontinuierlichen Aufwärtstrend, was auf ein robustes Wachstum im nächsten Jahrzehnt hindeutet.

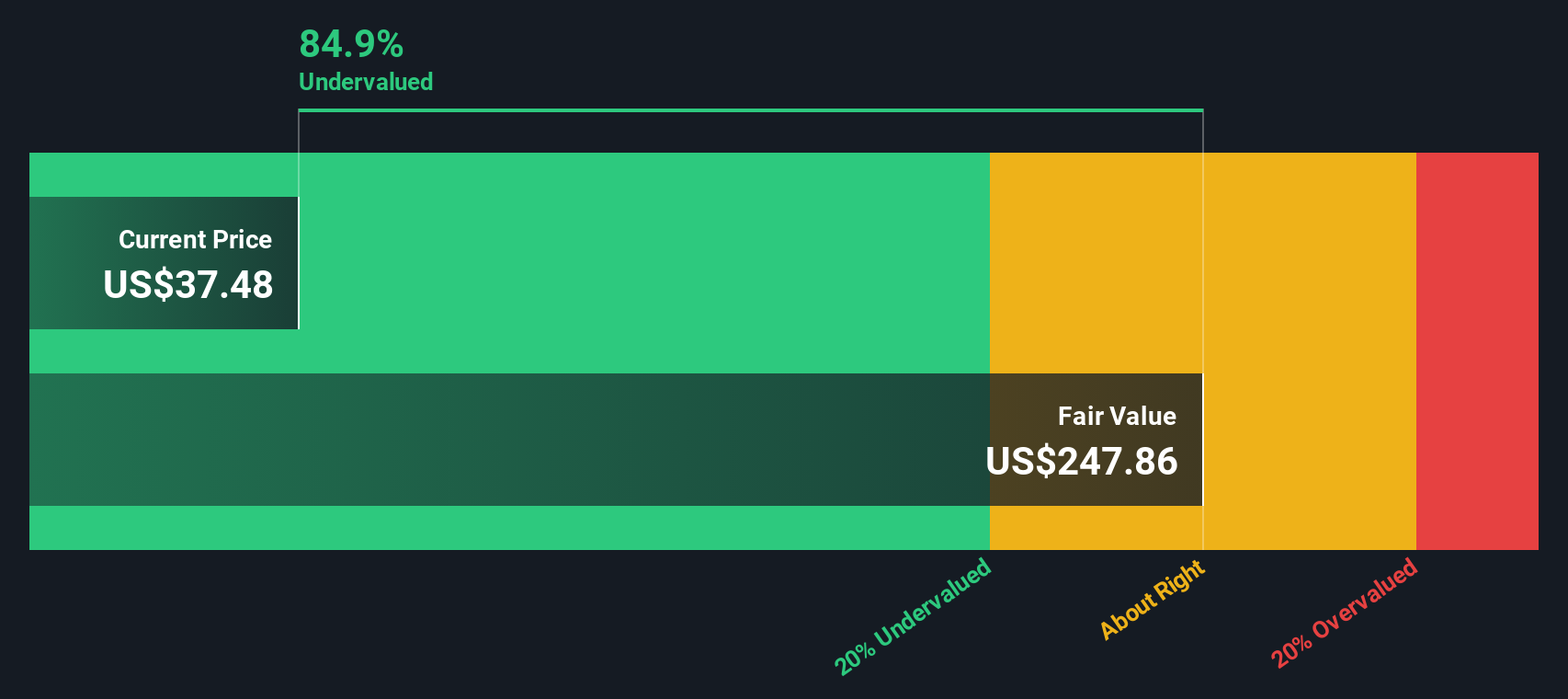

Unter Verwendung eines zweistufigen DCF-Modells ergibt sich ein geschätzter fairer Wert pro Aktie für Harrow von 271,56 $. Die DCF-Analyse zeigt, dass die Aktie mit einem Abschlag von 85,7 % auf ihren inneren Wert gehandelt wird. Dies deutet auf eine große Lücke zwischen der aktuellen Markteinschätzung und den zugrunde liegenden Fundamentaldaten hin.

Zusammenfassend lässt sich sagen, dass die DCF-Analyse darauf hindeutet, dass Harrow auf der Grundlage der künftigen Cashflow-Prognosen erheblich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Harrow um 85,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 917 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Harrow Preis vs. Umsatz

Das Kurs-Umsatz-Verhältnis (P/S) ist häufig eine bevorzugte Kennzahl für die Bewertung von Unternehmen im Pharmasektor, insbesondere wenn die Gewinne volatil oder negativ sind. Es hilft den Anlegern zu beurteilen, wie der Markt jeden Dollar des Unternehmensumsatzes bewertet, was es zu einem nützlichen Instrument für wachstumsorientierte Unternehmen macht.

Sowohl die Wachstumsaussichten als auch das Risikoprofil spielen eine wichtige Rolle bei der Bestimmung eines "fairen" Kurs-Gewinn-Verhältnisses. Höhere Wachstumsaussichten oder ein geringeres Risiko können die Zahlung eines höheren Multiplikators rechtfertigen. Ein langsameres Wachstum oder eine größere Ungewissheit führen dagegen in der Regel zu einem niedrigeren Fair-Value-Multiplikator.

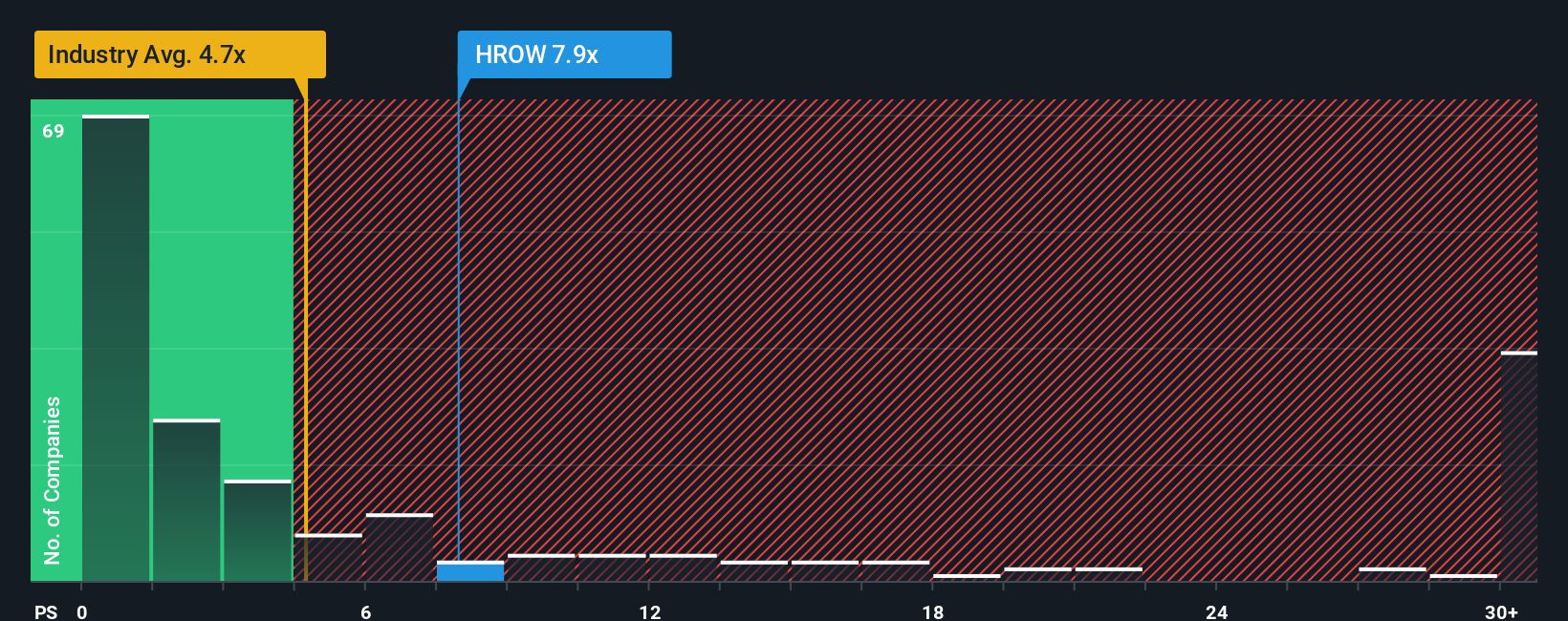

Das aktuelle Kurs-Gewinn-Verhältnis von Harrow liegt bei 5,76x. Damit liegt es deutlich über dem Durchschnitt der Pharmabranche von 4,03x und über dem Durchschnitt der Vergleichsgruppe von 4,73x. Auf den ersten Blick könnte dies darauf hindeuten, dass die Aktien im Vergleich zur Branche und zu den direkten Wettbewerbern teuer sind.

Das von Simply Wall St entwickelte Fair Ratio geht jedoch über einen einfachen Vergleich mit anderen Unternehmen oder der Branche hinaus. Das faire Verhältnis für Harrow beträgt 7,87x und spiegelt Faktoren wie das Ertragswachstumspotenzial von Harrow, das Risikoprofil, die Margen, die Marktkapitalisierung und die Branchendynamik wider. Dieser Ansatz liefert eine nuanciertere Antwort, da er die einzigartigen Merkmale des Unternehmens berücksichtigt, anstatt nur seitwärts auf andere zu schauen.

Da das aktuelle Kurs-Gewinn-Verhältnis von Harrow unter dem fairen Verhältnis liegt, erscheint die Aktie nach diesem Maßstab unterbewertet.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Harrow-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ kombiniert Ihre persönliche Geschichte oder Perspektive auf ein Unternehmen, Ihre Erwartungen an dessen künftige Umsätze, Erträge und Gewinnspannen und verknüpft diese Überzeugungen direkt mit Ihrer eigenen Einschätzung des fairen Wertes des Unternehmens.

Dieser Ansatz ist mehr als nur das Rechnen mit Zahlen, da Narratives das, was Sie über die Geschäftsdynamik von Harrow glauben, mit einer klaren, dynamischen Finanzprognose verbinden. Narratives sind einfach zu erstellen und stehen sofort auf der Community-Seite von Simply Wall St zur Verfügung, die von Millionen von Anlegern genutzt wird, so dass dieses Tool jedem Anleger zur Verfügung steht.

Mit Narratives können Sie leicht erkennen, wie Ihr Fair Value im Vergleich zum aktuellen Aktienkurs aussieht, und so sicher entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Das Beste daran ist, dass Narratives automatisch aktualisiert werden, wenn Nachrichten oder Gewinnberichte veröffentlicht werden, so dass Ihre Ansicht ohne zusätzlichen Aufwand relevant bleibt.

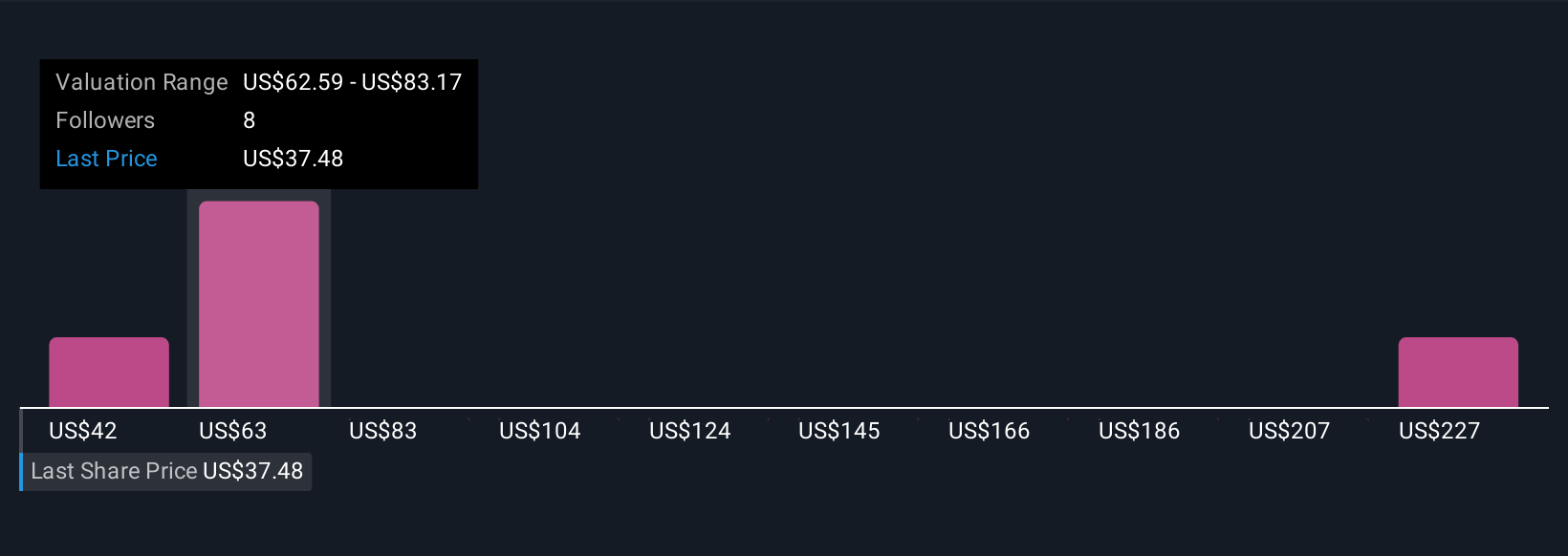

Ein Beispiel: Wenn Sie sich heute Harrow ansehen, prognostiziert das Narrativ eines Anlegers ein robustes Gewinnwachstum, das zu einem Fair-Value-Ziel von 76,0 $ pro Aktie führt, während ein anderer Anleger Risiken sieht, die den Fair Value auf 42,0 $ begrenzen. Dies zeigt, dass Ihre Anlageentscheidung so einzigartig ist wie Ihre Sichtweise.

Glauben Sie, dass hinter der Geschichte von Harrow noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harrow unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:HROW

Advertisement