Advertisement

Wie der aktualisierte Ausblick von Corcept und die steigenden Kosten die langfristige Investitionsentscheidung von CORT beeinflussen könnten

Simply Wall St

Rezensiert von Sasha Jovanovic

- Corcept Therapeutics meldete die Ergebnisse des dritten Quartals 2025 und hob einen Nettogewinn von 19,67 Millionen US-Dollar, einen unverwässerten Gewinn pro Aktie von 0,19 US-Dollar und eine aktualisierte Umsatzprognose für das Gesamtjahr von 800 bis 850 Millionen US-Dollar hervor.

- Interessant ist, dass das Umsatzwachstum zwar auf höhere Umsätze und erweiterte pharmazeutische Kapazitäten zurückzuführen ist, der Nettogewinn und der Gewinn pro Aktie jedoch aufgrund höherer Investitionen und Betriebskosten im Vergleich zum Vorjahr zurückgingen.

- Wir werden untersuchen, wie die revidierte Umsatzprognose von Corcept und die Investitionen in Spezialapothekenkapazitäten das Investitionskonzept des Unternehmens verändern könnten.

Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Corcept Therapeutics - Zusammenfassung des Investitionsberichts

Als Aktionär von Corcept Therapeutics muss man an die Fähigkeit des Unternehmens glauben, seine derzeitige Abhängigkeit von Korlym zu überwinden und die behördlichen Genehmigungen für Relacorilant zu erhalten, was den Umsatzmix des Unternehmens verändern könnte. Der jüngste Ergebnisbericht, in dem die Umsatzprognose für das Gesamtjahr nun auf 800 bis 850 Mio. USD festgelegt wurde, ändert nichts an dem kurzfristigen Katalysator. Das Hauptrisiko für das Unternehmen ist nach wie vor der potenzielle Umsatz- und Margendruck durch die Konkurrenz von Generika und die laufenden Patentstreitigkeiten.

Am wichtigsten für diesen Nachrichtenzyklus ist die Ankündigung von Corcept, ab Oktober erweiterte Partnerschaften mit Spezialapothekenanbietern einzugehen und damit auf Kapazitätsengpässe zu reagieren, die zuvor die Umsatzprognose beeinträchtigt hatten. Dieser operative Schritt ist insofern von Bedeutung, als er sich direkt mit dem Ausführungsrisiko im Zusammenhang mit der Erfüllung der Nachfrage befasst, das ein kurzfristiges Hindernis für das Umsatzwachstum darstellt, während die Pipeline voranschreitet.

Investoren sollten jedoch auch auf das anhaltende Risiko einer beschleunigten Erosion durch Generika achten, sollten die Patentstreitigkeiten nicht zu Gunsten von Corcept entschieden werden...

Lesen Sie den vollständigen Bericht über Corcept Therapeutics (kostenlos!)

Der Bericht von Corcept Therapeutics prognostiziert einen Umsatz von 2,0 Mrd. $ und einen Gewinn von 743,0 Mio. $ bis 2028. Dies erfordert ein jährliches Umsatzwachstum von 40,7 % und eine Ertragssteigerung von 132,0 Mio. $ auf 611,0 Mio. $.

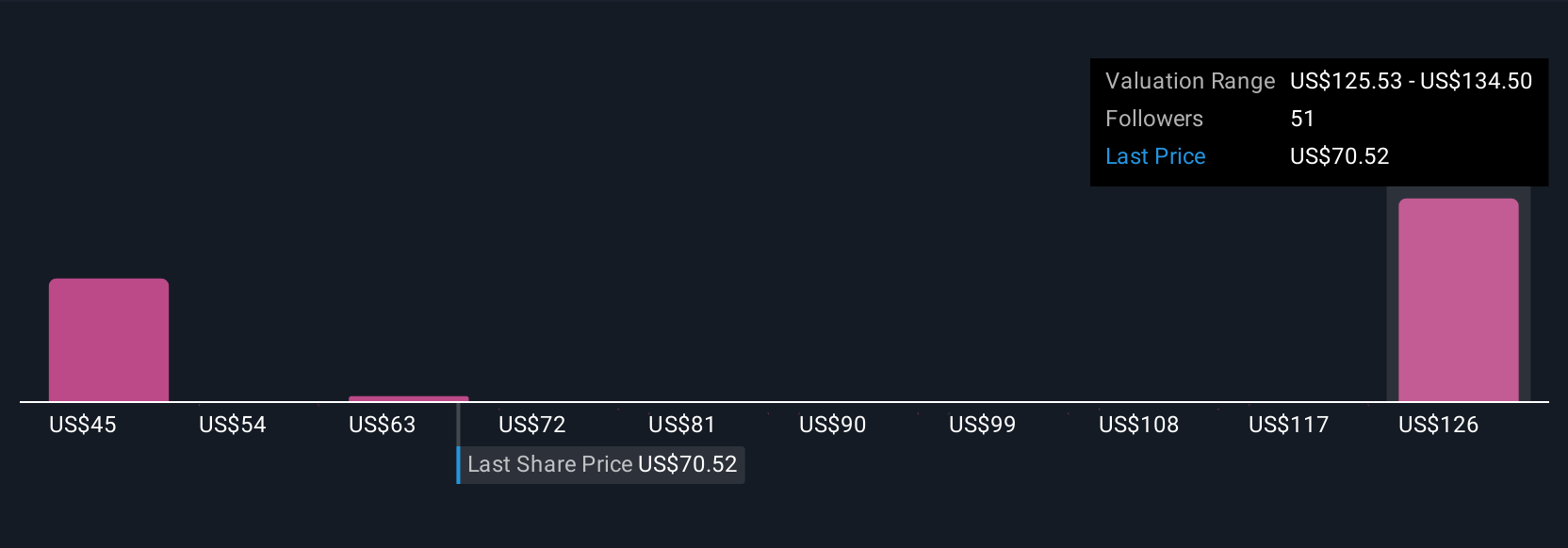

Entdecken Sie, wie die Prognosen von Corcept Therapeutics einen fairen Wert von 134,50 $ ergeben, was einem Aufwärtspotenzial von 84 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Die Fair-Value-Schätzungen von zehn Mitgliedern der Simply Wall St Community reichen von 60,97 bis 193,61 US-Dollar pro Aktie. Denken Sie bei Ihrer Prognose daran, dass die Skalierung des Apothekenbetriebs zwar das Wachstum unterstützen kann, aber die Unsicherheit in Bezug auf bevorstehende Produktzulassungen und rechtliche Risiken nicht beseitigt.

Entdecken Sie 10 weitere Schätzungen zum fairen Wert von Corcept Therapeutics - warum die Aktie 17 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihre eigene Corcept Therapeutics-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes Narrativ in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Corcept Therapeutics-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Corcept Therapeutics-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Corcept Therapeutics auf einen Blick zu beurteilen.

Suchen Sie nach anderen Investitionen?

Gelegenheiten wie diese sind nicht von Dauer. Dies sind die vielversprechendsten Titel von heute. Sehen Sie sie sich jetzt an:

- Trump hat versprochen, die amerikanischen Öl- und Gasvorkommen freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, von denen sie profitieren werden.

- Seltene Erdmetalle sind der neue Goldrausch. Finden Sie heraus, welche 34 Aktien den Ansturm anführen.

- KI wird das Gesundheitswesen verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Arzneimittelentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Corcept Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CORT

Advertisement