Advertisement

Ist Corcept Therapeutics nach der jüngsten Partnerschaft und dem Anstieg der Aktie um 54,7% im Jahr 2025 fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Corcept Therapeutics wirklich den jüngsten Rummel wert ist, oder ob der Markt vielleicht etwas an diesem schnell wachsenden Biotech-Unternehmen übersieht? Sie sind nicht allein. Dieser Artikel bietet einen tiefen Einblick in das Unternehmen.

- Die Aktien haben in diesem Jahr bisher einen beeindruckenden Zuwachs von 54,7 % erzielt, was auf eine starke Rendite von 196,1 % über drei Jahre und phänomenale 236,2 % über fünf Jahre hindeutet und auf die Dynamik und den zunehmenden Optimismus der Anleger schließen lässt.

- Der jüngste Anstieg wurde durch positive Updates in der Pipeline des Unternehmens und erhebliche Fortschritte im Bereich der Regulierung angeheizt. Eine neue Partnerschaft, die im letzten Monat bekannt gegeben wurde, und Fortschritte bei den klinischen Versuchen haben zu dem Gefühl von Chancen und möglicherweise Risiken beigetragen, das die Kursentwicklung antreibt.

- Was die Bewertung anbelangt, so erreicht Corcept Therapeutics derzeit eine 3 von 6 Punkten in unserem Core-Value-Check, was darauf hindeutet, dass es viel zu diskutieren gibt. Als Nächstes werden wir mehrere Methoden durchgehen, um zu sehen, wo die Zahlen und etwas, das Sie auf einer typischen Scorecard nicht finden werden, für Corcept stehen.

Ansatz 1: Corcept Therapeutics Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode hilft den Anlegern zu beurteilen, ob eine Aktie über oder unter dem Wert gehandelt wird, den diese zukünftigen Cashflows in heutigen Dollars wert sind.

Für Corcept Therapeutics betrug der zuletzt gemeldete freie Cashflow 162,4 Millionen US-Dollar. Analysten prognostizieren ein anhaltend starkes Wachstum und gehen davon aus, dass der Free Cash Flow bis 2029 706,7 Mio. $ erreichen wird. Öffentliche Analystenschätzungen gelten für einen Zeitraum von fünf Jahren, während die darüber hinausgehenden Prognosen mit Hilfe etablierter Methoden extrapoliert werden, um ein vollständiges Bild des möglichen Cashflow-Wachstums zu vermitteln. Bis 2035 könnte der jährliche diskontierte freie Cashflow über 781 Millionen US-Dollar erreichen, was auf ein nachhaltiges Leistungspotenzial hindeutet.

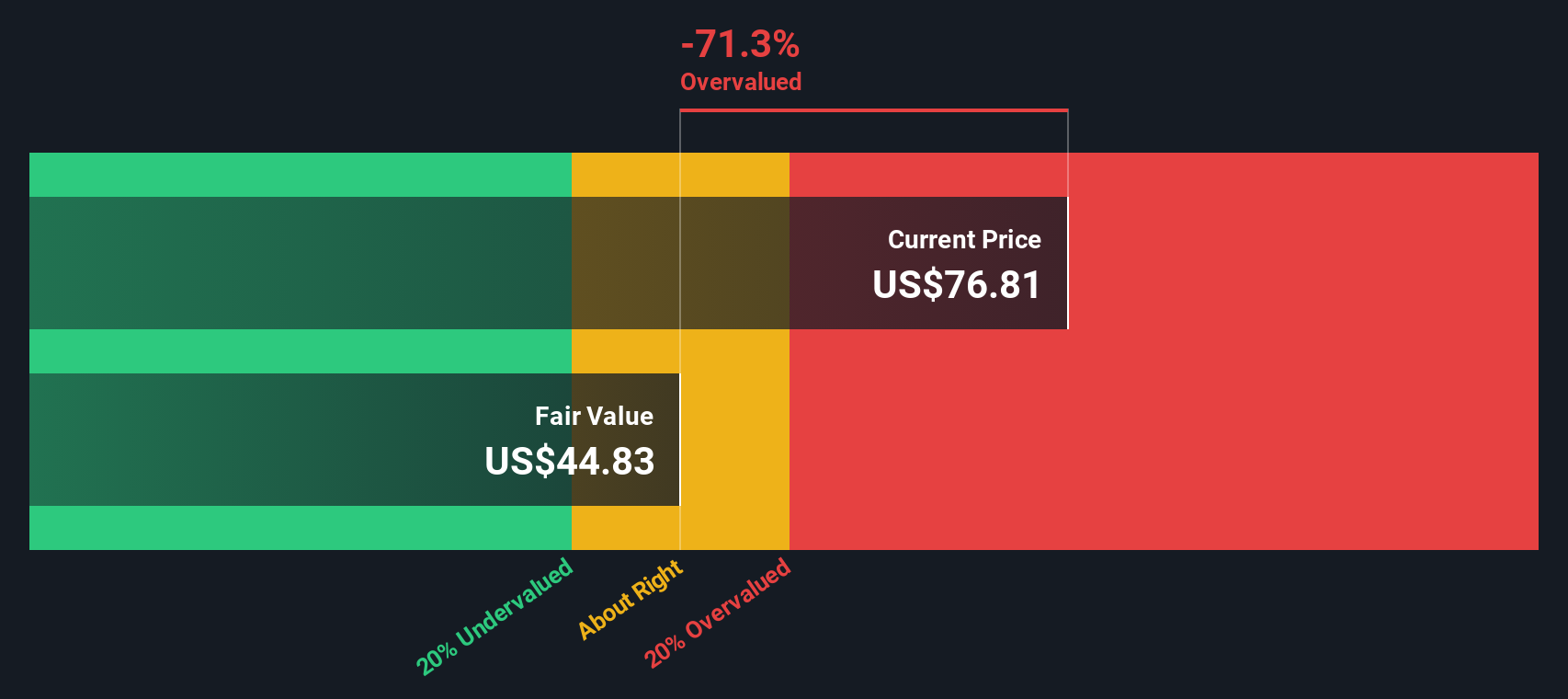

Basierend auf dem DCF-Ansatz liegt der geschätzte innere Wert von Corcept Therapeutics bei 259,75 $ pro Aktie. Diese Zahl impliziert einen Abschlag von 70,2 % auf den aktuellen Marktpreis des Unternehmens, was darauf hindeutet, dass die Aktien im Verhältnis zu den fundamentalen Cashflows erheblich unterbewertet sein könnten.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Corcept Therapeutics um 70,2% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 928 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Corcept Therapeutics Kurs vs. Gewinn

Für Unternehmen wie Corcept Therapeutics, die Gewinne erwirtschaften, wird häufig das Kurs-Gewinn-Verhältnis (KGV) verwendet, um die Bewertung zu ermitteln. Das KGV bietet einen schnellen Überblick darüber, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen, und ist daher eine nützliche Kennzahl für profitable Unternehmen.

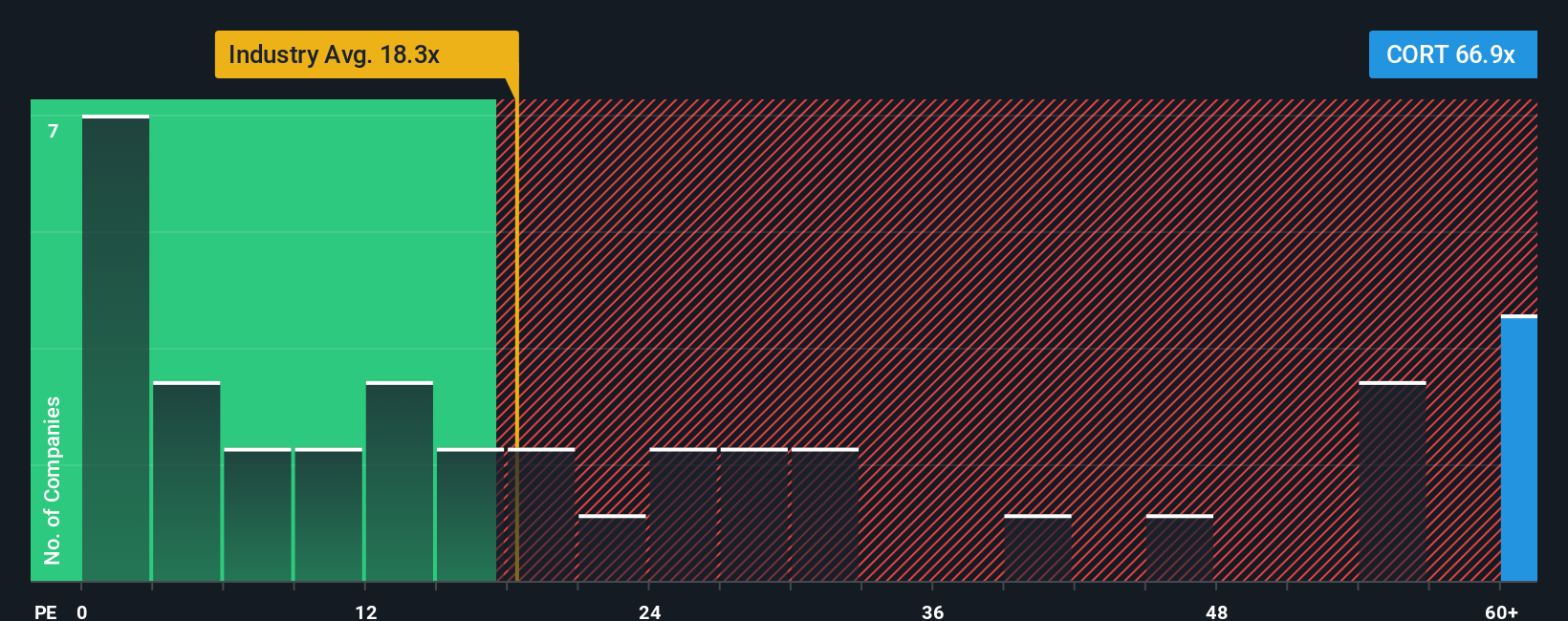

Die Wachstumserwartungen und das Risiko sind die wichtigsten Faktoren dafür, was als ein angemessenes oder "faires" KGV gilt. Höhere Wachstumsaussichten rechtfertigen oft ein höheres KGV, während erhöhte Risiken, wie z. B. Wettbewerbsbedrohungen oder regulatorische Hürden, das KGV nach unten drücken können. Im Fall von Corcept liegt das aktuelle KGV bei 77,68x. Damit liegt es deutlich über dem Durchschnitt der Pharmabranche von 19,92x und dem Durchschnitt der Vergleichsunternehmen von 40,21x. Dies deutet darauf hin, dass der Markt das Zukunftspotenzial von Corcept mit einem Aufschlag bewertet.

Das von Simply Wall St entwickelte "Faire Verhältnis" geht über den Branchendurchschnitt und den Durchschnitt der Vergleichsunternehmen hinaus, indem es unternehmensspezifische Faktoren wie Gewinnwachstum, Gewinnspannen, Risiken, Größe und Branchendynamik berücksichtigt. Für Corcept wird das faire Verhältnis mit 68,24x berechnet. Dieser Ansatz zielt darauf ab, einen Multiplikator widerzuspiegeln, der besser auf die tatsächlichen Aussichten der Aktie zugeschnitten ist, anstatt sich ausschließlich auf breite Marktvergleiche zu stützen.

Wenn wir das tatsächliche KGV von Corcept von 77,68x mit dem berechneten Fairen Verhältnis von 68,24x vergleichen, ist der Unterschied bemerkenswert. Während der Markt das zukünftige Wachstum von Corcept optimistisch einschätzt, erscheint die aktuelle Bewertung im Verhältnis zu den Fundamentaldaten, die durch das faire Verhältnis bewertet werden, etwas überzogen.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1432 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Corcept Therapeutics-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches, leicht verständliches Rahmenwerk, in dem Sie Ihre Geschichte über ein Unternehmen erzählen, indem Sie Ihre Ansichten über das zukünftige Wachstum, die Erträge und die Gewinnspannen mit einer Finanzprognose verbinden. Dieser Prozess führt dann zu Ihrer eigenen Schätzung des fairen Wertes.

Im Gegensatz zu statischen Kennzahlen oder generischen Bewertungsmethoden verbindet Narratives die reale Geschichte des Unternehmens durch Ihre Ansichten über seine Pipeline, Risiken und Ausführung mit einem dynamischen Finanzmodell. Dieser Ansatz ist nicht nur für Fachleute, sondern auch für jedermann auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Anlegern Narratives nutzen, um intelligentere Entscheidungen zu treffen.

Narratives ermöglichen es Ihnen, in Echtzeit zu sehen, ob Corcept Therapeutics über- oder unterbewertet erscheint, indem Sie Ihre Fair-Value-Berechnung mit dem aktuellen Aktienkurs vergleichen. Sie werden automatisch aktualisiert, sobald neue Daten oder Nachrichten auftauchen, so dass Ihr Ausblick immer aktuell bleibt.

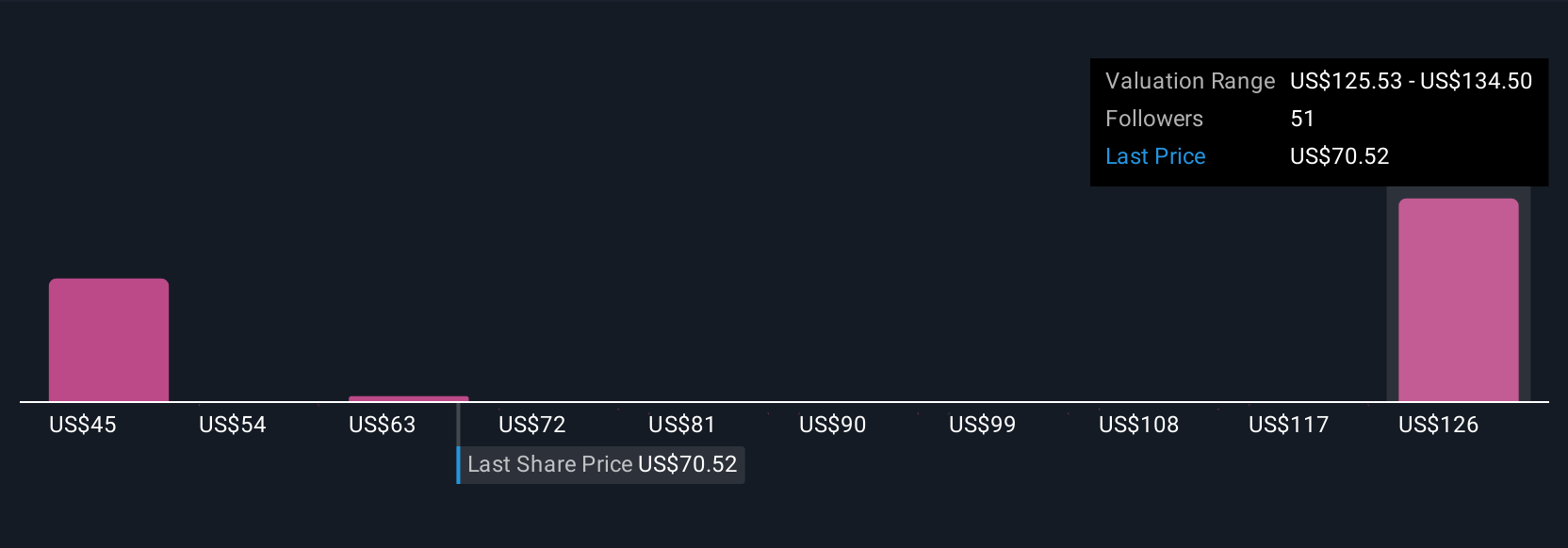

Einige Anleger könnten beispielsweise eine Erzählung über die schnelle Zulassung neuer Medikamente erstellen und einen fairen Wert von bis zu 145,0 $ prognostizieren. Andere, die sich mehr Sorgen um den Wettbewerb und den Druck auf die Gewinnspannen machen, könnten zu einem konservativen Wert von 121,0 $ kommen. Dies verdeutlicht, wie sich Ihre Ansichten direkt auf Ihre Anlageentscheidungen auswirken können.

Glauben Sie, dass hinter der Geschichte von Corcept Therapeutics noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Corcept Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CORT

Advertisement