Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko. Es scheint also, dass das kluge Geld weiß, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Collegium Pharmaceutical, Inc. (NASDAQ:COLL ) Gebrauch von Schulden. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch Kapitalbeschaffung zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Billigpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Collegium Pharmaceutical

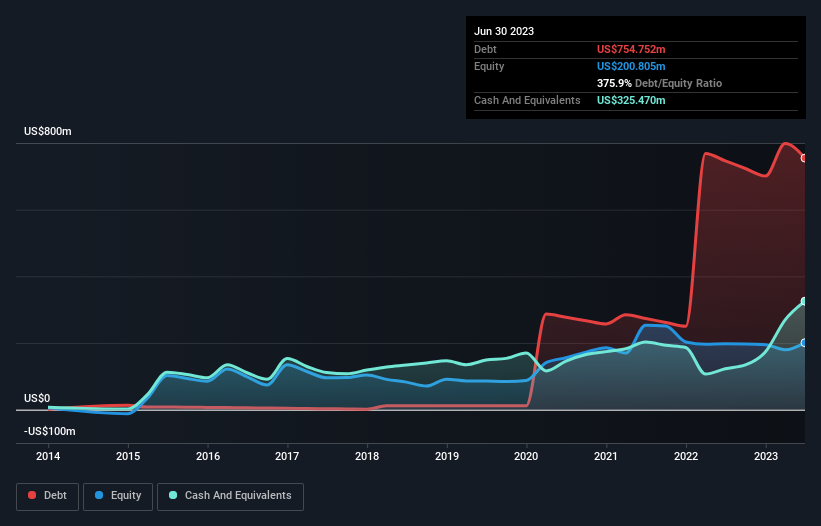

Wie hoch ist die Verschuldung von Collegium Pharmaceutical?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu erfahren, zeigt, dass Collegium Pharmaceutical im Juni 2023 Schulden in Höhe von 754,8 Mio. US-Dollar hatte, was in etwa dem Vorjahreswert entspricht. Auf der anderen Seite verfügt das Unternehmen über 325,5 Mio. USD an Barmitteln, was zu einer Nettoverschuldung von etwa 429,3 Mio. USD führt.

Wie stark ist die Bilanz von Collegium Pharmaceutical?

Laut der letzten gemeldeten Bilanz hatte Collegium Pharmaceutical Verbindlichkeiten in Höhe von 435,1 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 578,0 Mio. US$, die nach 12 Monaten fällig waren. Diesen Verpflichtungen standen Barmittel in Höhe von 325,5 Mio. US$ sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 167,5 Mio. US$ gegenüber. Somit übersteigen die Verbindlichkeiten des Unternehmens die Summe der Barmittel und der kurzfristigen Forderungen um 520,2 Mio. US$.

Im Verhältnis zu seiner Marktkapitalisierung von 837,1 Mio. US$ ist dies eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre mit einer erheblichen Verwässerung rechnen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Interest Cover). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Obwohl die Verschuldung von Collegium Pharmaceutical nur 1,9 beträgt, ist der Zinsdeckungsgrad mit 0,96 wirklich sehr niedrig. Das liegt zum großen Teil an den hohen Abschreibungen und Amortisationen. Diese Kosten sind zwar nicht zahlungswirksam, so dass sie bei der Schuldentilgung nicht berücksichtigt werden können. Aber die buchhalterischen Kosten sind aus einem bestimmten Grund vorhanden - einige Vermögenswerte verlieren an Wert. In jedem Fall kann man mit Sicherheit sagen, dass das Unternehmen erhebliche Schulden hat. Bemerkenswert ist, dass das EBIT von Collegium Pharmaceutical stärker gestiegen ist als das von Elon Musk, nämlich um satte 120 % im Vergleich zum letzten Jahr. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von Collegium Pharmaceutical entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. Zum Glück für alle Aktionäre hat Collegium Pharmaceutical in den letzten drei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft-Punk-Konzert fällt.

Unsere Meinung

Erfreulicherweise bedeutet die beeindruckende Umwandlung von EBIT in freien Cashflow, dass Collegium Pharmaceutical die Oberhand über seine Schulden hat. Aber wir müssen zugeben, dass die Zinsdeckung den gegenteiligen Effekt hat. Alles in allem scheint es, dass Collegium Pharmaceutical seine aktuelle Verschuldung problemlos bewältigen kann. Natürlich kann diese Verschuldung die Eigenkapitalrendite verbessern, aber sie birgt auch ein höheres Risiko, so dass es sich lohnt, dieses Unternehmen im Auge zu behalten. Auch wenn Collegium Pharmaceutical unter dem Strich Geld verloren hat, deutet das positive EBIT darauf hin, dass das Unternehmen selbst Potenzial hat. Es lohnt sich also, die Entwicklung der Erträge in den letzten Jahren zu verfolgen.

Wenn Sie daran interessiert sind, in Unternehmen zu investieren, die ihre Gewinne ohne Schuldenlast steigern können, sollten Sie sich diese kostenlose Liste wachsender Unternehmen mit Nettobarmitteln in der Bilanz ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Collegium Pharmaceutical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:COLL

Collegium Pharmaceutical

Advertisement