Advertisement

Ist die Aktie von Alnylam Pharmaceuticals nach dem Kursanstieg von 73,9% und den Meilensteinen der klinischen Studien gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von Alnylam Pharmaceuticals einen echten Wert darstellt, oder ob die jüngste Dynamik dazu geführt hat, dass der Kurs seinen Fundamentaldaten vorausläuft? Mit dieser Frage sind Sie sicherlich nicht allein.

- Im letzten Jahr ist die Aktie um 73,9 % gestiegen und hat in den letzten fünf Jahren 235,9 % zugelegt, obwohl sie in der letzten Woche um 5,2 % und im letzten Monat um 5,8 % zurückgegangen ist. Dies sind eindeutige Signale dafür, dass sich das Wachstumspotenzial und die Risikowahrnehmung verschieben.

- Ein Großteil dieser Entwicklung ist darauf zurückzuführen, dass die Anleger eifrig auf bahnbrechende Meilensteine bei klinischen Studien und vielversprechende Aktualisierungen der Medikamentenpipeline reagierten. Dies gilt insbesondere für das RNAi-Therapeutika-Portfolio des Unternehmens, das in der Pharmawelt weiterhin für Aufsehen sorgt und Partnerschaften anzieht.

- Trotz all der Aufregung hat Alnylam Pharmaceuticals in unserem jüngsten Value-Check ein Bewertungsergebnis von 2 von 6 erreicht. Wir werden als Nächstes darauf eingehen, was das bedeutet, und am Ende dieses Artikels sogar eine aufschlussreichere Methode zum Verständnis des Wertes vorstellen.

Alnylam Pharmaceuticals schneidet bei unseren Bewertungstests nur mit 2/6 ab. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Alnylam Pharmaceuticals Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Bewertungsmodell (DCF) projiziert die erwarteten Cashflows von Alnylam Pharmaceuticals in die Zukunft und diskontiert sie dann auf den heutigen Dollar, um den tatsächlichen Wert des Unternehmens zu schätzen. Dies ist eine gängige Methode für Unternehmen mit langfristigen Wachstumspfaden und hilft den Anlegern, über die Marktschwankungen hinweg den eigentlichen Wert des Unternehmens zu ermitteln.

Derzeit beträgt der Free Cash Flow (FCF) von Alnylam 195,74 Millionen US-Dollar. Analysten gehen davon aus, dass diese Zahl stark ansteigen könnte, wobei Prognosen auf einen FCF von 3,04 Milliarden US-Dollar bis 2029 hindeuten. Es ist wichtig anzumerken, dass es zwar detaillierte Schätzungen für die nächsten fünf Jahre gibt, die Prognosen darüber hinaus aber auf der eigenen Extrapolation von Simply Wall St beruhen, die auf den jüngsten Trends und den Perspektiven der Analysten basiert.

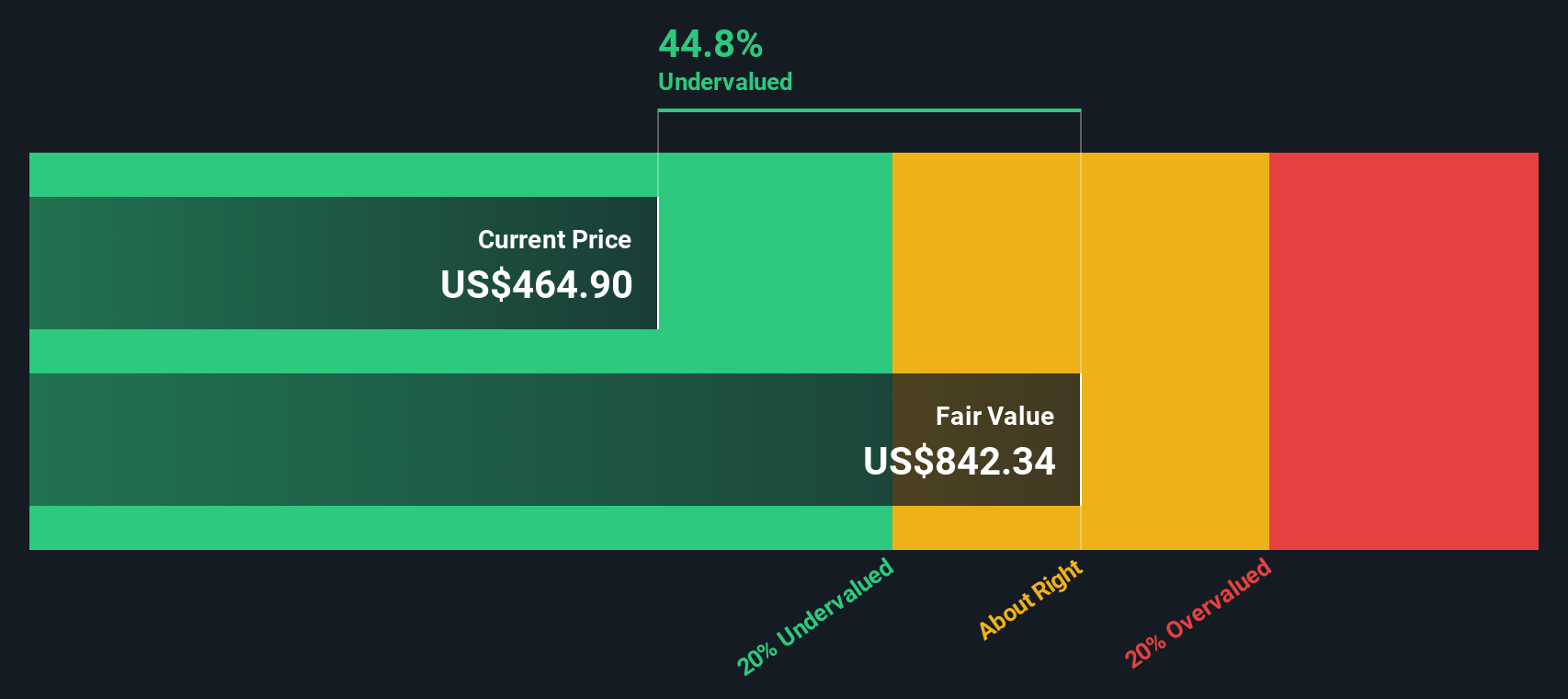

Daraus ergibt sich ein geschätzter innerer Wert von 603,51 $ pro Aktie unter Verwendung eines zweistufigen Free Cash Flow to Equity-Modells. Angesichts des aktuellen Aktienkurses deutet diese DCF-Analyse darauf hin, dass die Aktie mit einem Abschlag von 27,7 % gegenüber ihrem inneren Wert gehandelt wird. Dies deutet auf ein bedeutendes Aufwärtspotenzial für Anleger hin, die an die Wachstumsstory des Unternehmens glauben.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Alnylam Pharmaceuticals um 27,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 922 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Alnylam Pharmaceuticals Preis/Umsatz

Das Kurs-Umsatz-Verhältnis (K/U-Verhältnis) ist häufig ein bevorzugter Bewertungsmaßstab für Unternehmen wie Alnylam Pharmaceuticals, die ihre Rentabilität noch ausbauen, aber ein beeindruckendes Umsatzwachstum aufweisen. Dies liegt daran, dass bei Biotech-Unternehmen in der Früh- oder Wachstumsphase die Nettoerträge aufgrund der hohen laufenden F&E-Investitionen volatil oder negativ sein können. Die Umsätze können eine klarere Aussage über die zugrunde liegende Geschäftsdynamik machen.

Es ist wichtig zu verstehen, dass Wachstums- und Risikoerwartungen ein "normales" oder "faires" Kurs-Gewinn-Verhältnis nach oben oder unten treiben können. Bei wachstumsstarken Biotech-Aktien sind die Anleger manchmal bereit, für jeden Dollar Umsatz viel mehr zu zahlen, da sie mit zukünftigen Durchbrüchen und positiven Entwicklungen rechnen. Gleichzeitig werden sie die Unternehmen aufgrund höherer Risiken im Wettbewerbs- und Regulierungsumfeld abwerten.

Alnylam Pharmaceuticals wird derzeit mit einem Kurs-Gewinn-Verhältnis von 18x gehandelt. Dies liegt deutlich über dem Durchschnitt der Biotech-Branche von 12x und über dem Durchschnitt der Vergleichsunternehmen von 9x. Das Simply Wall St-eigene "Fair Ratio"-Modell, das das Umsatzwachstum von Alnylam, die starken Margen, die Branchenposition, die Marktkapitalisierung und die Risikofaktoren berücksichtigt, schätzt jedoch ein faires Kurs-Gewinn-Verhältnis von 16x für das Unternehmen.

Das faire Verhältnis ist eine aufschlussreichere Benchmark als der Vergleich mit anderen Unternehmen oder der Branche, da es das einzigartige Wachstumsprofil, die Margen und die spezifischen Risiken von Alnylam berücksichtigt. Obwohl Branchen- und Peer-Vergleiche einen nützlichen Kontext liefern, soll das faire Verhältnis widerspiegeln, was Anleger angesichts der Aussichten und Fundamentaldaten von Alnylam vernünftigerweise zahlen sollten.

Vergleicht man das faire Verhältnis von 16x mit dem aktuellen Kurs-Gewinn-Verhältnis (KGV) von 18x, so erscheint die Aktie auf Basis der Umsätze etwas teuer, aber nicht drastisch.

Fazit: OVERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alnylam Pharmaceuticals-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen, eine Möglichkeit, Ihre persönliche Perspektive auf die Zukunft von Alnylam Pharmaceuticals mit spezifischen Finanzprognosen zu verbinden, z. B. wie sich Ihrer Meinung nach Umsatz, Gewinnmargen und Fair Value im Laufe der Zeit entwickeln könnten. Erzählungen verknüpfen das, was Sie über die Medikamente oder die Strategie von Alnylam wissen, mit Zahlen und einer klaren Einschätzung des Wertes und helfen Ihnen, Ihre Überzeugungen in umsetzbare Erkenntnisse zu verwandeln.

Dieser Ansatz ist auf der Community-Seite von Simply Wall St für jedermann zugänglich und wird von Millionen von Anlegern weltweit genutzt. Die Analyse ist intuitiv gestaltet, so dass Sie den fairen Wert Ihres Narrativs leicht mit dem aktuellen Aktienkurs vergleichen und entscheiden können, ob jetzt der richtige Zeitpunkt zum Kauf oder Verkauf ist. Die Narrative werden automatisch aktualisiert, wenn wichtige Nachrichten, Gewinne oder neue Daten veröffentlicht werden, so dass Ihre These ohne zusätzlichen Aufwand aktuell bleibt.

Ein Anleger könnte beispielsweise ein optimistisches Narrativ wählen und die Gewinne von Alnylam mit der höchsten Analystenschätzung von 4,3 Mrd. $ prognostizieren und ein Fair-Value-Ziel von 583,00 $ festlegen, während ein vorsichtigerer Anleger die niedrigste Gewinnschätzung von 104,4 Mio. $ verwenden könnte, was zu einem Fair-Value von eher 236,00 $ führt. Narrative ermöglichen es Ihnen, mit Überzeugung zu investieren, gestützt auf Ihre eigene Logik und aktuelle Informationen.

Glauben Sie, dass hinter der Geschichte von Alnylam Pharmaceuticals noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alnylam Pharmaceuticals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ALNY

Alnylam Pharmaceuticals

Advertisement