Advertisement

Akebia Therapeutics, Inc.'s (NASDAQ:AKBA) Preis ist richtig, aber das Wachstum fehlt, nachdem die Aktien um 41% gestiegen sind

Trotz eines bereits starken Anstiegs haben die Aktien von Akebia Therapeutics, Inc.(NASDAQ:AKBA) in den letzten dreißig Tagen einen Zuwachs von 41 % verzeichnet. Der Jahresgewinn beträgt nach dem jüngsten Anstieg 105 % und lässt die Anleger aufhorchen.

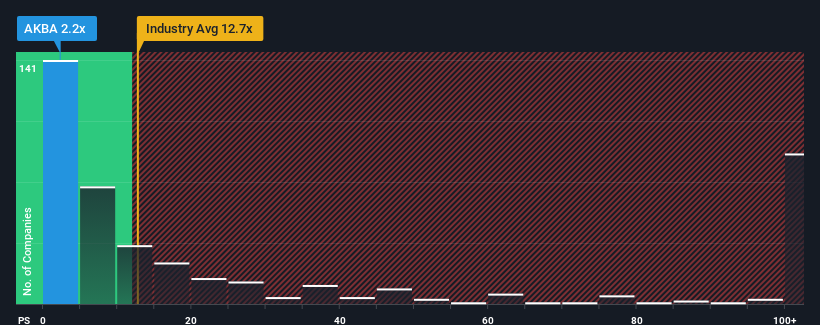

Trotz des Kursanstiegs ist Akebia Therapeutics mit einem Kurs-Umsatz-Verhältnis (KGV) von 2,2x derzeit eine gute Kaufgelegenheit, wenn man bedenkt, dass fast die Hälfte aller Biotech-Unternehmen in den USA ein KGV von mehr als 12,7 haben und selbst KGVs von mehr als 72 nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Lesen Sie unsere neueste Analyse zu Akebia Therapeutics

Wie sich Akebia Therapeutics entwickelt hat

Während die Branche in letzter Zeit ein Umsatzwachstum verzeichnen konnte, haben die Einnahmen von Akebia Therapeutics den Rückwärtsgang eingelegt, was nicht gut ist. Es scheint, dass viele davon ausgehen, dass die schlechte Umsatzentwicklung anhalten wird, was das Kurs-Gewinn-Verhältnis (KGV) gedrückt hat. Wenn Sie das Unternehmen nach wie vor mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien aufkaufen können, während es in Ungnade fällt.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Akebia Therapeutics ansehen.Wie entwickelt sich das Umsatzwachstum von Akebia Therapeutics?

Es gibt eine inhärente Annahme, dass ein Unternehmen weit hinter der Branche zurückbleiben muss, damit ein Kurs-Gewinn-Verhältnis wie das von Akebia Therapeutics als angemessen angesehen werden kann.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 13 % verzeichnet. Dies bedeutet, dass die Einnahmen auch längerfristig rückläufig waren, da sie in den letzten drei Jahren um insgesamt 21 % gesunken sind. Dementsprechend wären die Aktionäre über die mittelfristigen Wachstumsraten der Einnahmen enttäuscht gewesen.

Die drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass in den nächsten drei Jahren ein jährliches Wachstum von 20 % erzielt werden kann. Für den Rest der Branche wird ein jährliches Wachstum von 120 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund wird klar, warum das Kurs-Gewinn-Verhältnis von Akebia Therapeutics hinter dem der Branchenkollegen zurückbleibt. Offenbar war es vielen Aktionären unangenehm, an der Aktie festzuhalten, während das Unternehmen möglicherweise eine weniger erfolgreiche Zukunft vor sich hat.

Was können wir aus dem KGV von Akebia Therapeutics lernen?

Der jüngste Kurssprung von Akebia Therapeutics bringt das Kurs-Gewinn-Verhältnis immer noch nicht in die Nähe des Branchenmittelwerts. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator für Unternehmen sein.

Wie erwartet, bestätigt unsere Analyse der Analystenprognosen von Akebia Therapeutics, dass die enttäuschenden Umsatzprognosen des Unternehmens einen wesentlichen Beitrag zu seinem niedrigen Kurs-Gewinn-Verhältnis leisten. Der Pessimismus der Aktionäre in Bezug auf die Ertragsaussichten des Unternehmens scheint die Hauptursache für das niedrige KGV zu sein. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Es ist auch erwähnenswert, dass wir 3 Warnzeichen für Akebia Therapeutics gefunden haben (1 davon ist ein wenig unangenehm!), die Sie berücksichtigen sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Akebia Therapeutics zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchstöbern, um eine Vorstellung davon zu bekommen, was es da draußen noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Akebia Therapeutics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:AKBA

Advertisement