Gedämpftes Wachstum ist kein Hindernis für Liberty Broadband Corporation (NASDAQ:LBRD.K), deren Aktien um 29% zulegen

Der Aktienkurs der Liberty Broadband Corporation(NASDAQ:LBRD.K) hat sich im letzten Monat sehr gut entwickelt und verzeichnete einen hervorragenden Anstieg von 29 %. In den letzten 30 Tagen betrug der Jahresgewinn sogar 90 %.

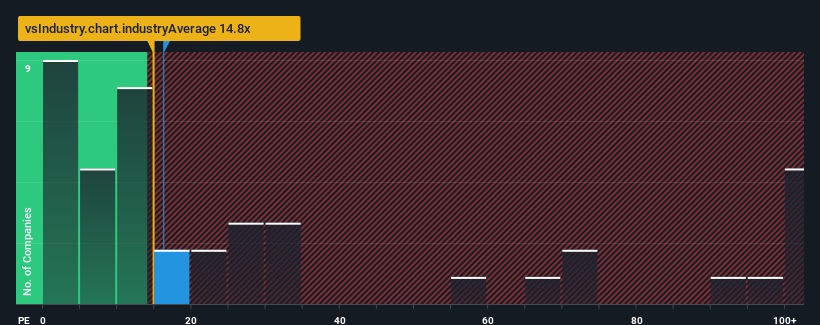

Trotz des starken Kursanstiegs könnte man meinen, dass das Kurs-Gewinn-Verhältnis von Liberty Broadband von 16,2x gleichgültig ist, da das durchschnittliche Kurs-Gewinn-Verhältnis (oder "KGV") in den Vereinigten Staaten ebenfalls bei fast 18x liegt. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Das jüngste Gewinnwachstum von Liberty Broadband muss als zufriedenstellend, wenn nicht gar als spektakulär bezeichnet werden. Es könnte sein, dass viele davon ausgehen, dass die respektable Gewinnentwicklung in der kommenden Zeit nur mit den meisten anderen Unternehmen mithalten kann, was einen Anstieg des KGV verhindert hat. Wenn nicht, dann sind zumindest die bestehenden Aktionäre wahrscheinlich nicht zu pessimistisch, was die künftige Entwicklung des Aktienkurses angeht.

Siehe unsere letzte Analyse zu Liberty Broadband

Wie entwickelt sich das Wachstum von Liberty Broadband?

Das Kurs-Gewinn-Verhältnis von Liberty Broadband ist typisch für ein Unternehmen, von dem nur ein mäßiges Wachstum und vor allem eine marktkonforme Entwicklung erwartet wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen ordentlichen Gewinn von 5,8 % beschert. Die solide Leistung der letzten Zeit bedeutet, dass das Unternehmen in den letzten drei Jahren auch den Gewinn pro Aktie um insgesamt 14 % steigern konnte. Dementsprechend wären die Aktionäre wahrscheinlich mit den mittelfristigen Gewinnwachstumsraten zufrieden gewesen.

Wenn man diese jüngste mittelfristige Gewinnentwicklung mit der Einjahresprognose des breiteren Marktes für ein Wachstum von 13 % vergleicht, zeigt sich, dass sie auf Jahresbasis deutlich weniger attraktiv ist.

Angesichts dieser Informationen finden wir es interessant, dass Liberty Broadband zu einem recht ähnlichen KGV wie der Markt gehandelt wird. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch, als es in letzter Zeit den Anschein hatte, und sind nicht gewillt, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da eine Fortsetzung der jüngsten Gewinntrends die Aktien wahrscheinlich irgendwann belasten wird.

Was können wir aus dem KGV von Liberty Broadband lernen?

Die Aktien von Liberty Broadband haben sich deutlich erholt, und nun liegt auch das KGV von Liberty Broadband wieder über dem Marktmedian. Normalerweise sollten wir bei Investitionsentscheidungen nicht zu viel in das Kurs-Gewinn-Verhältnis hineininterpretieren, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wir haben festgestellt, dass Liberty Broadband derzeit mit einem höheren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da das jüngste Drei-Jahres-Wachstum geringer ist als die breitere Marktprognose. Im Moment fühlen wir uns mit dem Kurs-Gewinn-Verhältnis nicht wohl, da diese Gewinnentwicklung wahrscheinlich nicht lange eine positivere Stimmung unterstützen wird. Solange sich die jüngsten mittelfristigen Bedingungen nicht verbessern, ist es schwierig, diese Preise als angemessen zu akzeptieren.

Viele weitere wichtige Risikofaktoren finden sich in der Bilanz des Unternehmens. Unsere kostenlose Bilanzanalyse für Liberty Broadband mit sechs einfachen Checks ermöglicht es Ihnen, alle Risiken zu entdecken, die ein Problem darstellen könnten.

Es ist wichtig, dass Sie nach einem guten Unternehmen suchen und nicht nur nach der erstbesten Idee, die Sie finden. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Liberty Broadband unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.