Sollten Anleger Google nach der riesigen Rallye 2024 und dem KI-getriebenen Optimismus neu einschätzen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Alphabet nach seinem massiven Anstieg immer noch ein kluger Kauf ist oder ob Sie zu spät zur Party kommen, soll Ihnen diese Aufschlüsselung einen klaren, bewertungsorientierten Blick auf die Aktie geben.

- Alphabet ist in der letzten Woche um 0,8 %, im letzten Monat um 9,9 % und im bisherigen Jahresverlauf um 69,0 % gestiegen, was einem Zuwachs von 67,5 % im letzten Jahr und mehr als 250 % in drei Jahren entspricht. Dies wirft natürlich die Frage auf, wie viel Aufwärtspotenzial noch vorhanden ist und wie viel Optimismus bereits eingepreist ist.

- In letzter Zeit konzentrierten sich die Anleger auf Alphabets anhaltenden Vorstoß in die generative KI und die Cloud-Infrastruktur sowie auf regulatorische Schlagzeilen im Zusammenhang mit Kartellrecht und digitaler Werbung, die Teile des Geschäftsmodells des Unternehmens umgestalten könnten. Dies alles zusammen erklärt, warum die Aktie so stark gestiegen ist, erinnert den Markt aber auch daran, dass die Zukunft von Alphabet nicht ohne Risiko ist.

- In unserer Bewertung erreicht Alphabet nur 2/6, was darauf hindeutet, dass der Markt viele seiner Stärken bereits eingepreist haben könnte. Als Nächstes werden wir verschiedene Bewertungsmethoden durchgehen, um zu beurteilen, ob diese Punktzahl fair ist, und dann mit einer aussagekräftigeren Methode abschließen, um den tatsächlichen Wert von Alphabet zu ermitteln.

Alphabet erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Alphabet Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows prognostiziert und diese dann auf den heutigen Tag abzinst. Für Alphabet verwendet Simply Wall St einen zweistufigen Free Cash Flow to Equity-Ansatz, der auf Cashflow-Projektionen basiert.

Alphabet erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 92,6 Mrd. USD, und die Analysten erwarten, dass dieser Wert stetig steigen wird, wobei die extrapolierten Prognosen bis 2035 einen freien Cashflow von etwa 254,8 Mrd. USD erreichen werden. Der Weg von ca. 71,3 Mrd. $ im Jahr 2026 bis zu einer mittleren Größenordnung von 200 Mrd. $ in zehn Jahren impliziert ein gesundes, aber moderates Wachstum, während das Unternehmen reift.

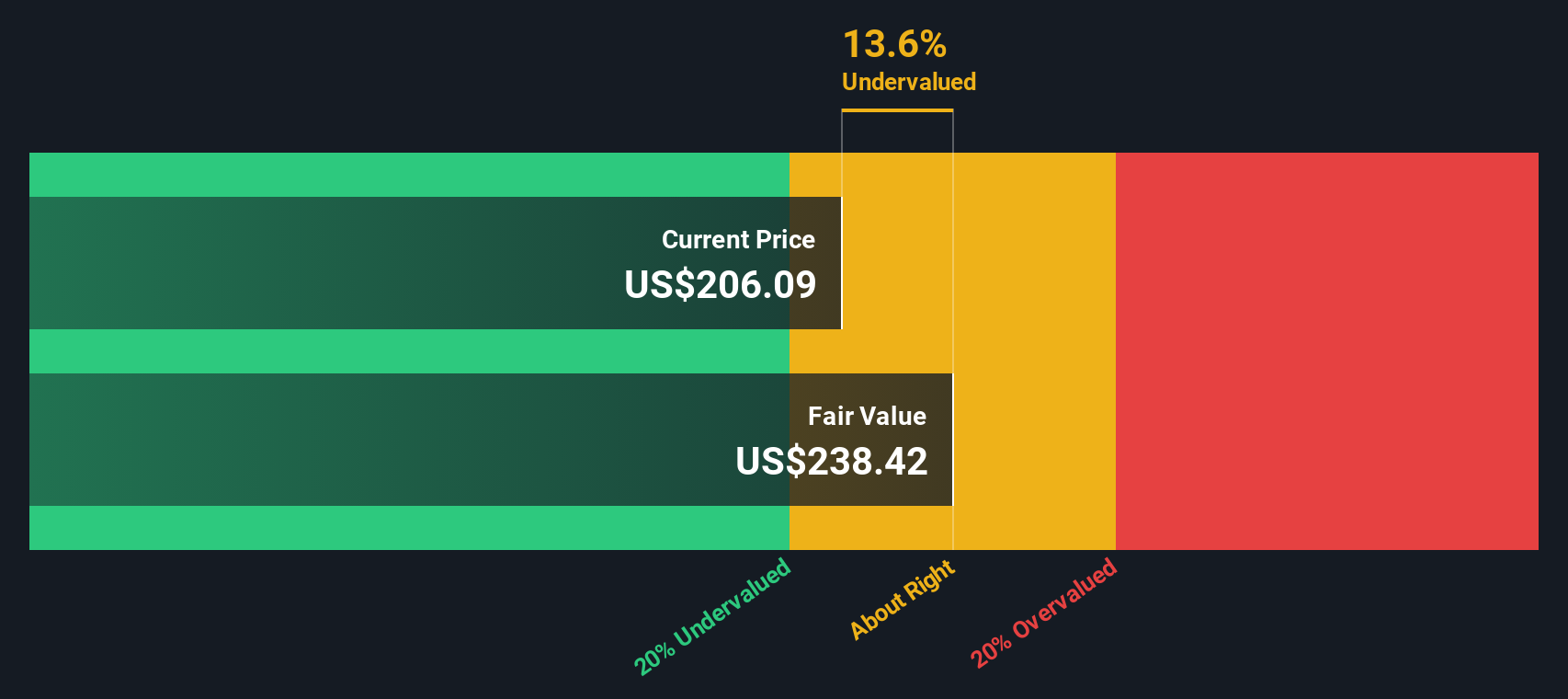

Nach Abzinsung dieser künftigen Cashflows auf den heutigen Tag schätzt das Modell einen inneren Wert von etwa 288,07 $ pro Aktie. Nach dieser DCF-Schätzung werden die Aktien etwa 11,2 % über dem modellierten fairen Wert gehandelt, so dass Alphabet auf dieser Cashflow-Basis als leicht überbewertet gilt und weder übermäßig teuer noch ein offensichtliches Schnäppchen ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alphabet um 11,2 % überbewertet sein könnte. Entdecken Sie 905 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Alphabet Kurs vs. Gewinn

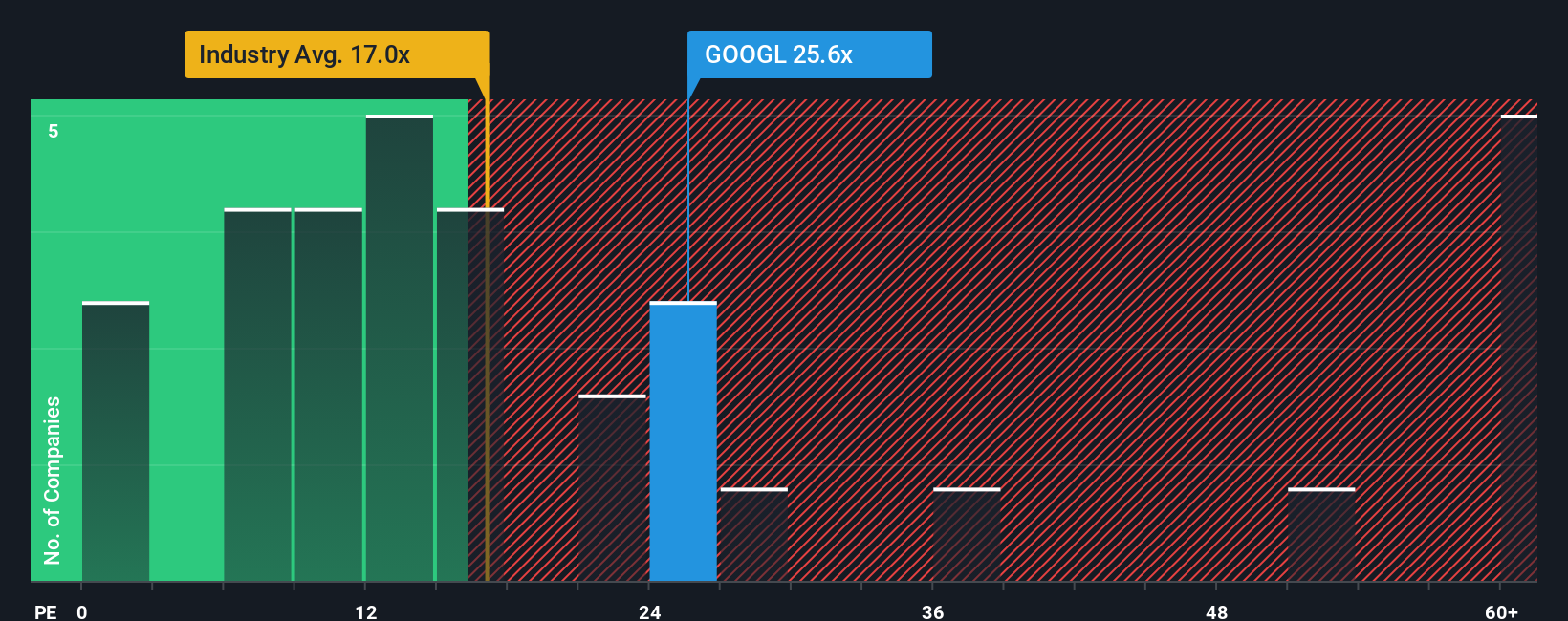

Bei profitablen Unternehmen wie Alphabet ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es einen direkten Bezug zwischen dem, was Anleger zahlen, und den Gewinnen herstellt, die das Unternehmen heute erzielt. Ein höheres KGV kann gerechtfertigt sein, wenn die Anleger ein schnelleres Gewinnwachstum erwarten und ein geringeres Risiko sehen, während langsam wachsende oder risikoreichere Unternehmen in der Regel ein niedrigeres, konservativeres KGV verdienen.

Alphabet wird derzeit mit dem 31,1-fachen des Gewinns gehandelt. Das ist deutlich mehr als der Branchendurchschnitt für interaktive Medien und Dienstleistungen von etwa 17,6x, aber auch ein Abschlag gegenüber vergleichbaren Unternehmen mit hoher Marktkapitalisierung, die durchschnittlich 50,8x verdienen. Um diese stumpfen Vergleiche zu umgehen, verwendet Simply Wall St ein proprietäres Faires Verhältnis, das den KGV schätzt, mit dem ein Unternehmen gehandelt werden sollte, nachdem es sein Gewinnwachstumsprofil, seine Rentabilität, seine Branchenpositionierung, seine Marktkapitalisierung und seine spezifischen Risiken berücksichtigt hat. Dieses maßgeschneiderte faire Verhältnis für Alphabet beträgt 37,4x und ist damit aussagekräftiger als ein pauschaler Vergleich mit anderen Unternehmen oder der Branche.

Da das aktuelle KGV von 31,1x unter dem fairen Verhältnis von 37,4x liegt, ist Alphabet auf Multiplikatorbasis unterbewertet.

Ergebnis: UNTERBETEILT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1448 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alphabet-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches Framework auf der Community-Seite von Simply Wall St, das es Ihnen ermöglicht, Ihre Sicht der Geschichte von Alphabet mit einer konkreten Prognose und einem fairen Wert zu verbinden und diese Sicht automatisch zu aktualisieren, sobald neue Nachrichten oder Gewinne eintreffen.

Anstatt nur PE-Kennzahlen oder DCF-Ergebnisse zu betrachten, werden Sie in einem Narrative aufgefordert, Ihre Annahmen über die Entwicklung von Umsatz, Gewinn und Margen von Alphabet zu formulieren, diese Annahmen mit einem Finanzmodell zu verknüpfen und einen fairen Wert zu berechnen, den Sie direkt mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, wie Sie sich der Aktie nähern sollten.

Da die Narratives auf der Plattform live sind und dynamisch aktualisiert werden, sobald neue Informationen eintreffen, können Sie sehen, wie verschiedene Anleger ein und dasselbe Unternehmen interpretieren - von einer eher vorsichtigen Sichtweise, die den fairen Wert von Alphabet bei etwa 171 US-Dollar pro Aktie ansetzt, bis hin zu einer weitaus optimistischeren Haltung, die näher an 340 US-Dollar liegt.

Bei Alphabet werden wir es Ihnen jedoch mit einer Vorschau auf zwei führende Alphabet-Narratives sehr leicht machen:

Fairer Wert: 340,00 $ pro Aktie

Implizite Unterbewertung gegenüber dem aktuellen Kurs: -5,9%

Prognostiziertes Umsatzwachstum: 17,36%

- Sieht Alphabet als eine Cash-Compounding-Plattform, die sich auf eine dominierende digitale Werbung, eine jetzt profitable Google Cloud und eine frühe, aber leistungsstarke KI-Monetarisierung im gesamten Stack stützt.

- Hebt eine solide Bilanz, aggressive Rückkäufe und ein Portfolio an versteckten Vermögenswerten wie YouTube, Android und Waymo hervor, die im heutigen Multiplikator nicht vollständig berücksichtigt sind.

- argumentiert, dass die Investition von Berkshire ein höheres langfristiges KGV unterstützen könnte, da die Märkte Alphabet näher an Qualitätsunternehmen wie Apple einstufen, was ein über die aktuellen Erwartungen hinausgehendes Potenzial freisetzen könnte.

Fairer Wert: 212,34 $ je Aktie

Implizite Überbewertung gegenüber dem aktuellen Kurs: 50,8

Prognostiziertes Umsatzwachstum: 13,47 %.

- Geht davon aus, dass Googles Kerngeschäft in den Bereichen Suche und Werbung sowie wachsende Cloud-Einnahmen stabil bleiben werden, glaubt aber, dass der Markt bereits ein volles Vielfaches für diese stetigen, nicht explosiven Wachstumstreiber zahlt.

- Sieht generative KI letztlich eher als nachhaltig denn als disruptiv an, wird jedoch kurzfristig durch hohe Rechenkosten und regulatorische Unsicherheiten eingeschränkt, die die Rentabilität begrenzen und die Monetarisierung in großem Maßstab verzögern könnten.

- Er geht von einem soliden, aber gemäßigteren Wachstum aus, wobei die Margen bereits über den früheren Erwartungen liegen, und kommt zu dem Schluss, dass Alphabet auf dem aktuellen Niveau wesentlich über einem angemessenen langfristigen fairen Wert gehandelt wird.

Glauben Sie, dass Alphabet noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alphabet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.