Advertisement

Ist Googles KI-Momentum nach dem 84%igen Ein-Jahres-Anstieg bereits eingepreist?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Alphabet nach seinem massiven Anstieg immer noch ein kluger Kauf ist, oder ob die großen Gewinne bereits hinter ihm liegen, sind Sie nicht allein. Genau das soll in dieser Aufschlüsselung untersucht werden.

- Trotz eines kleinen 7-Tage-Rückgangs von 0,1 % ist Alphabet im letzten Monat um 12,7 %, im bisherigen Jahresverlauf um 68,7 % und im letzten Jahr um 84,1 % gestiegen, was natürlich die Frage aufwirft, wie viel Aufwärtspotenzial wirklich noch vorhanden ist.

- Die jüngsten Bewegungen wurden durch die anhaltende Begeisterung über Alphabets KI-Bemühungen angetrieben, von der Integration generativer Tools in Search und Workspace bis hin zum Ausbau seiner cloudbasierten KI-Dienste für Unternehmenskunden. Gleichzeitig reagieren die Anleger auf regulatorische Schlagzeilen über Kartellverfahren und Datenschutzbestimmungen, die die Stimmung schnell kippen können, selbst wenn das Kerngeschäft stark bleibt.

- Derzeit erreicht Alphabet eine Bewertung von 2/6, was darauf hindeutet, dass das Unternehmen nur bei einigen unserer Überprüfungen unterbewertet erscheint. Als Nächstes werden wir uns ansehen, wie verschiedene Bewertungsmethoden die Aktie einschätzen, und abschließend eine ganzheitlichere Bewertung vornehmen, um zu beurteilen, ob der aktuelle Kurs wirklich sinnvoll ist.

Alphabet erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

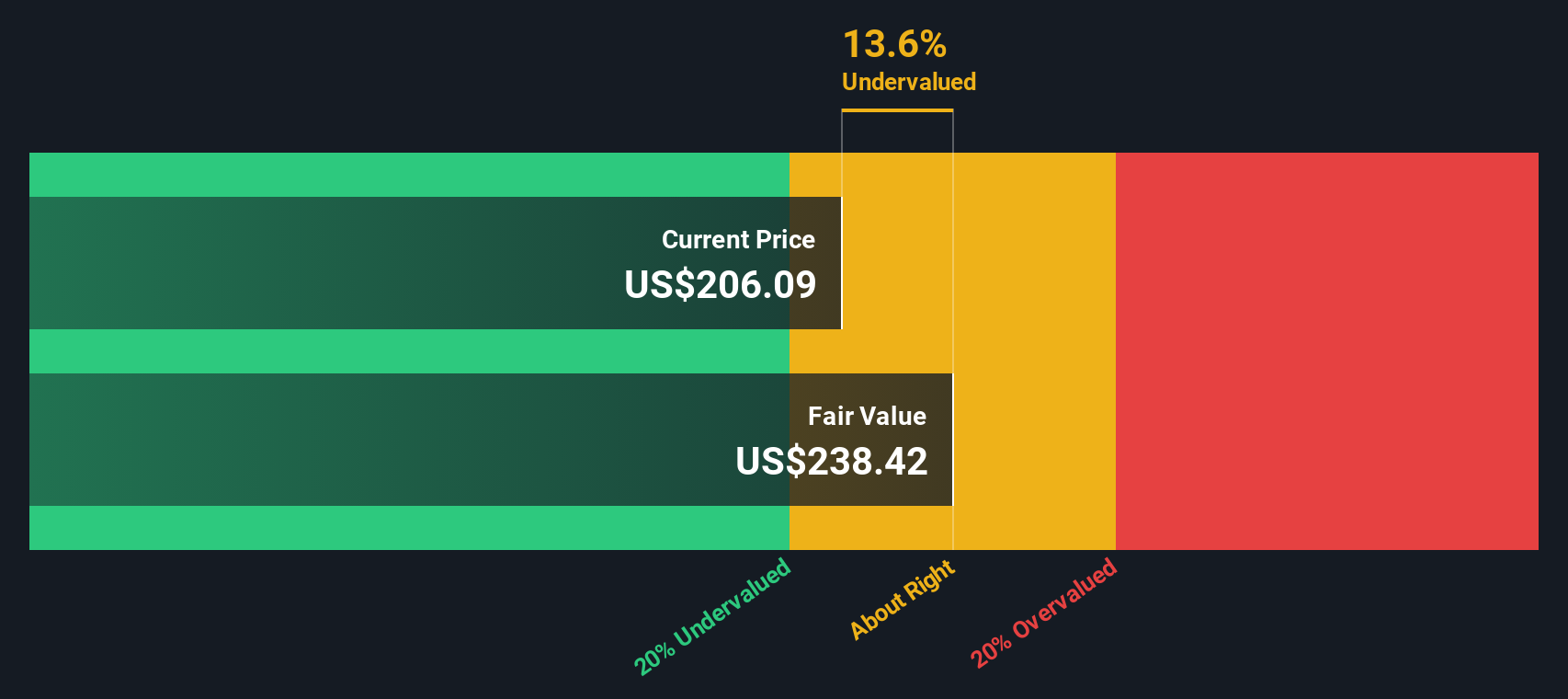

Ansatz 1: Alphabet Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow- oder DCF-Modell schätzt den heutigen Wert eines Unternehmens, indem es die erwarteten zukünftigen Cashflows auf einen Gegenwartswert abzinst. Im Falle von Alphabet bedeutet dies, dass projiziert wird, wie viel Geld das Unternehmen im Laufe der Zeit an die Aktionäre zurückzahlen kann, und dann wird berechnet, was dieser Geldstrom heute in US-Dollar wert ist.

Alphabet erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von rund 92,6 Milliarden US-Dollar. Analysten und interne Schätzungen gehen davon aus, dass dieser Wert stetig steigen wird und bis 2035 etwa 257,8 Milliarden Dollar erreichen wird. Die Cashflows der ersten Jahre basieren auf den Prognosen der Analysten, und die späteren Jahre werden anhand der Wachstumsannahmen von Simply Wall St im Rahmen eines zweistufigen Free Cash Flow to Equity-Modells extrapoliert.

Auf dieser Grundlage kommt das DCF-Modell zu einem inneren Wert von rund 289,53 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass Alphabet etwa 10,4 % über seinem geschätzten fairen Wert gehandelt wird. Dies deutet darauf hin, dass die Aktie auf Basis der Cashflow-Fundamentaldaten leicht überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Alphabet um 10,4 % überbewertet sein könnte. Entdecken Sie 920 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Bewertungsmöglichkeiten zu finden.

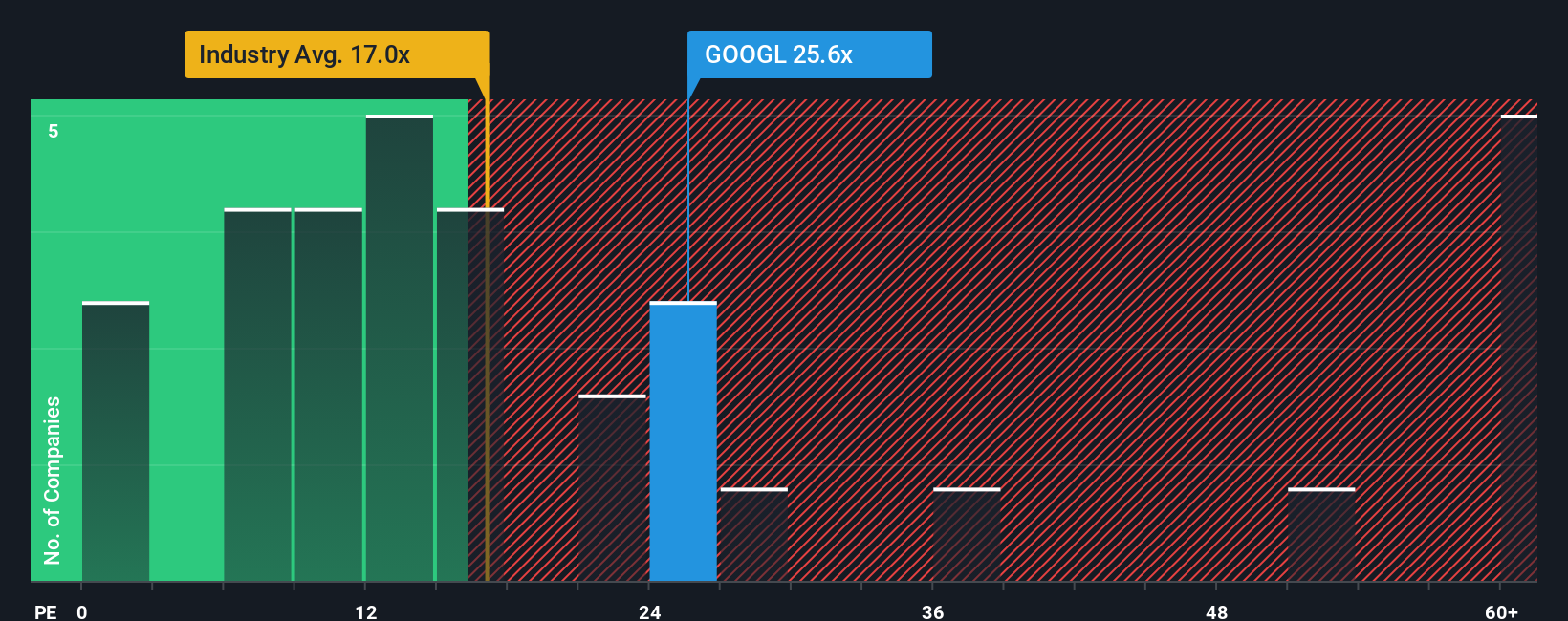

Ansatz 2: Alphabet Kurs vs. Gewinn

Für profitable Unternehmen wie Alphabet ist das Kurs-Gewinn-Verhältnis (KGV) ein natürlicher Weg, um die Bewertung zu ermitteln, da es den Aktienkurs direkt mit den Gewinnen verknüpft, die das Unternehmen heute erwirtschaftet. Im Allgemeinen rechtfertigen ein höheres Wachstum und ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit mit einem niedrigeren, konservativeren Multiplikator einhergehen sollte.

Alphabet wird derzeit mit einem KGV von etwa 31,0x gehandelt. Das liegt deutlich über dem Branchendurchschnitt für interaktive Medien und Dienstleistungen von etwa 16,4x, aber unter dem Durchschnitt der Vergleichsgruppe von etwa 47,6x, was darauf hindeutet, dass die Anleger Alphabet als qualitativ hochwertiger einschätzen als das typische Unternehmen in diesem Bereich, aber nicht als das Unternehmen mit dem aggressivsten Preisniveau innerhalb der Gruppe.

Das faire Verhältnis von Simply Wall St für Alphabet liegt bei 37,3x, eine eigene Schätzung des KGV, das die Aktie angesichts ihrer Gewinnwachstumsaussichten, Margen, des Risikoprofils, der Branche und der Marktkapitalisierung verdient. Da diese Kennzahl auf die Fundamentaldaten und das Risiko von Alphabet zugeschnitten ist und nicht nur auf einfache Vergleiche, bietet sie eine nuanciertere Benchmark als Branchen- oder Peer-Durchschnitte. Mit dem aktuellen Multiplikator von 31,0x, der unter dem fairen Verhältnis von 37,3x liegt, scheint die Aktie auf Gewinnbasis leicht unterbewertet zu sein.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

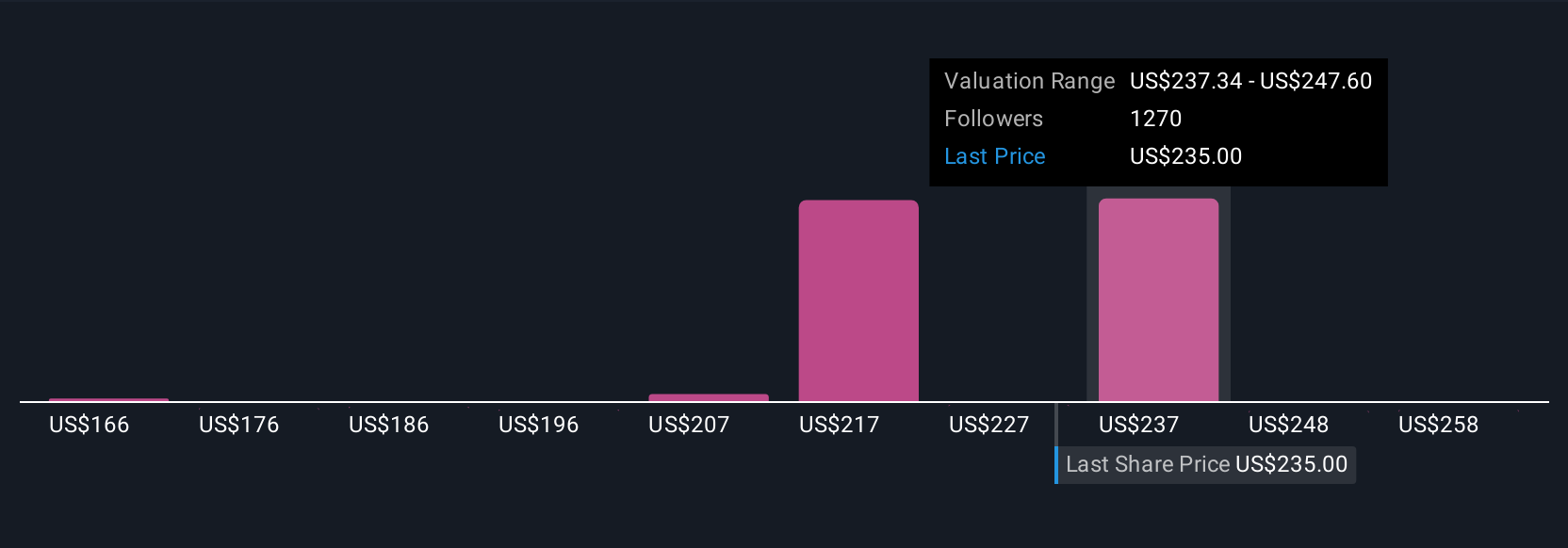

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Alphabet-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache, aber wirkungsvolle Methode, um Ihre Ansicht über die Zukunft von Alphabet mit Zahlen zu verbinden, indem Sie die Geschichte, die Sie über die Wachstumstreiber, Margen und Risiken glauben, aufschreiben, diese Geschichte mit einer Finanzprognose und einem fairen Wert verknüpfen und dann diesen fairen Wert mit dem heutigen Preis vergleichen, um zu entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als zugängliches Tool, bei dem ihre Annahmen, wie Umsatzwachstumsraten und Gewinnmargen, in dynamische Bewertungen umgewandelt werden, die automatisch aktualisiert werden, sobald neue Informationen wie Erträge, die Einführung von KI-Produkten oder regulatorische Nachrichten eintreffen. Für Alphabet könnte ein Investor ein Narrativ erstellen, das ein moderates jährliches Umsatzwachstum von 10 Prozent, langfristige Gewinnmargen von 30 Prozent und einen fairen Wert von etwa 171 Dollar annimmt, während ein anderer vielleicht ein schnelleres Wachstum von 17 Prozent und ein etwas höheres Margenprofil erwartet und zu einem fairen Wert von etwa 340 Dollar kommt, und Narratives macht diese unterschiedlichen Perspektiven transparent, strukturiert und direkt vergleichbar.

Für Alphabet hingegen machen wir es Ihnen ganz einfach mit einer Vorschau auf zwei führende Alphabet-Narrative:

Fairer Wert: $340,00

Implizite Unterbewertung: -6,4%

Angenommenes Umsatzwachstum: 17.36%

- Sieht Alphabet als einen Cash-generierenden Giganten, der dominierende digitale Anzeigen, eine jetzt profitable Google Cloud und tiefgreifende KI-Expertise von DeepMind und Gemini kombiniert.

- Hebt eine solide Bilanz, starke Optionen bei Vermögenswerten wie YouTube, Android und Waymo sowie wachsende Rückkäufe zur Steigerung der langfristigen Rendite hervor.

- argumentiert, dass die Beteiligung von Berkshire ein höheres zukünftiges KGV-Multiple auslösen könnte, da die Märkte Alphabet zunehmend als Qualitätshersteller und nicht nur als Werbeunternehmen betrachten.

Fairer Wert: 212,34 $

Implizite Überbewertung: 50.5%

Angenommenes Umsatzwachstum: 13.47%

- Geht davon aus, dass die Trends in den Bereichen digitale Werbung und Cloud zwar unterstützend, aber nicht explosiv sein werden, so dass Alphabet auf einem stabileren, reiferen Wachstumspfad bleibt.

- Sieht generative KI eher als nachhaltig denn als disruptiv an, weist aber darauf hin, dass hohe Rechenkosten und Regulierung die kurzfristige Rentabilität und Akzeptanz begrenzen könnten.

- Setzt auf ein langsameres, aber nachhaltiges Wachstum, steigende Margen durch Kostensenkungen und Cloud-Skalierung und ein zukünftiges KGV von etwa 30, das unter dem heutigen Marktpreis liegt.

Glauben Sie, dass Alphabet noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Alphabet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:GOOGL

Advertisement