Advertisement

Das Geschäft der Formula One Group (NASDAQ:FWON.K) hinkt der Branche hinterher, aber die Aktien sind es nicht

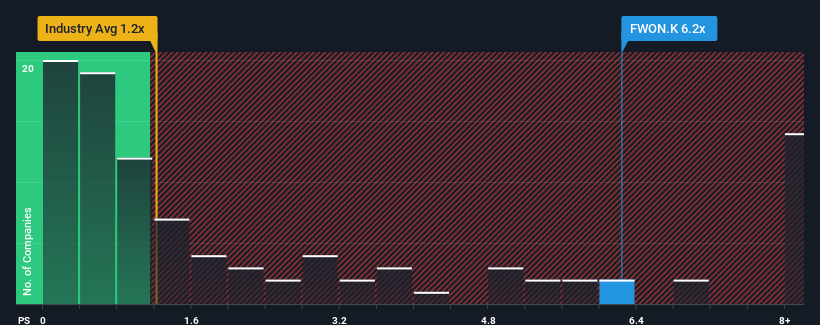

Wenn fast die Hälfte der Unternehmen in der Unterhaltungsbranche in den USA ein Kurs-Umsatz-Verhältnis (oder "KGV") von weniger als 1,2x aufweisen, könnte man die Formula One Group(NASDAQ:FWON.K) mit ihrem KGV von 6,2x als eine Aktie betrachten, die man komplett meiden sollte. Allerdings ist es nicht ratsam, das Kurs-Umsatz-Verhältnis für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Sehen Sie sich unsere neueste Analyse zur Formula One Group an

Was bedeutet das Kurs-Umsatz-Verhältnis von Formula One Group für die Aktionäre?

In letzter Zeit hat sich das Umsatzwachstum der Formula One Group kaum von dem der Branche unterschieden. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis hoch ist, weil die Anleger glauben, dass sich die bescheidene Umsatzentwicklung beschleunigen wird. Wenn dies nicht der Fall ist, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über die Formula One Group ansehen.Wird für die Formula One Group ein ausreichendes Umsatzwachstum prognostiziert?

Es gibt eine inhärente Annahme, dass ein Unternehmen die Branche bei weitem übertreffen sollte, damit ein KGV wie das der Formula One Group als angemessen betrachtet werden kann.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 13 %. In den letzten drei Jahren ist der Umsatz insgesamt um 71 % gestiegen, was durch die kurzfristige Entwicklung etwas begünstigt wurde. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung bei der Steigerung der Einnahmen erbracht hat.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 9,0 % pro Jahr steigen werden. Für den Rest der Branche wird ein jährliches Wachstum von 12 % prognostiziert, was deutlich attraktiver ist.

Vor diesem Hintergrund ist es unserer Meinung nach nicht sinnvoll, dass das KGV der Formula One Group höher ist als das ihrer Branchenkollegen. Es scheint, dass die meisten Anleger auf eine Trendwende bei den Geschäftsaussichten des Unternehmens hoffen, aber die Analysten sind nicht so zuversichtlich, dass dies geschehen wird. Es ist gut möglich, dass sich diese Aktionäre auf zukünftige Enttäuschungen einstellen, wenn das KGV auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Wichtigste zum Schluss

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Obwohl die Analysten für die Formula One Group ein schwächeres Umsatzwachstum prognostizieren als in der Branche üblich, scheint sich dies nicht im Geringsten auf das Kurs-Umsatz-Verhältnis auszuwirken. Wir vermuten, dass bei schwachen Umsatzerwartungen die Gefahr eines Kursrückgangs viel größer ist, was sich wiederum negativ auf das KGV auswirkt. Solange sich diese Bedingungen nicht merklich verbessern, ist es sehr schwierig, diese Preise als angemessen zu akzeptieren.

Viele potenzielle Risiken können in der Bilanz eines Unternehmens liegen. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für die Formula One Group mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Formula One Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:FWON.K

Advertisement