Advertisement

Ist Charter Communications nach einem Kurssturz von 44% ein seltenes Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

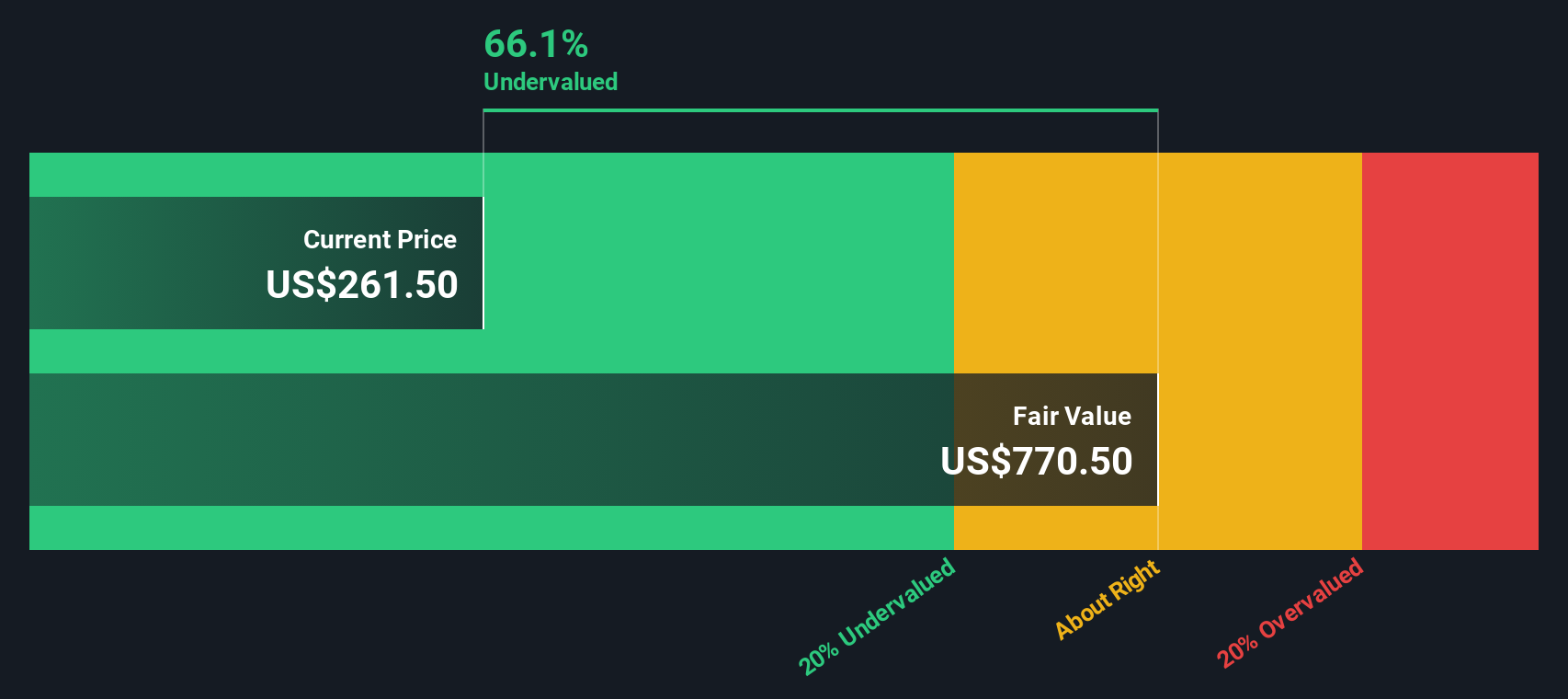

- Fragen Sie sich, ob Charter Communications mit einem Aktienkurs von etwa 204 $ eine Wertfalle oder ein seltenes Schnäppchen ist, das sich im Verborgenen abspielt? Sie sind nicht der einzige, der diesen angeschlagenen Kabelriesen betrachtet und sich fragt, ob der Abwärtstrend bereits eingepreist ist.

- Trotz der rauen längerfristigen Erfolgsbilanz mit einem Rückgang von etwa 41,4 % im bisherigen Jahresverlauf und 44,1 % im letzten Jahr hat die Aktie kurzfristig etwas Leben in die Bude gebracht und in der letzten Woche etwa 3,9 % zugelegt, nachdem sie im letzten Monat um 6,9 % gefallen war.

- Die jüngsten Bewegungen wurden weniger durch eine einzelne Schlagzeile als vielmehr durch eine Mischung aus anhaltenden Sorgen um die Abschaffung der Kabelanschlüsse, Wettbewerbsdruck durch Glasfaser- und drahtlose Festnetzanschlüsse sowie eine aufsichtsrechtliche Überprüfung der Breitbandmärkte ausgelöst. Gleichzeitig bewerten die Anleger Infrastrukturunternehmen wie Charter als potenziell defensives Instrument, wenn sich die Konjunktur abschwächt. Dies sorgt für zusätzliche Volatilität, wenn die Stimmung zwischen Pessimismus in Bezug auf die Abonnenten und Optimismus in Bezug auf die Cashflows schwankt.

- In unserem Bewertungsmodell erhält Charter eine 5 von 6 Punkten, was darauf hindeutet, dass das Unternehmen bei den meisten Kennzahlen unterbewertet ist. Als Nächstes werden wir aufschlüsseln, was diese Modelle heute tatsächlich über die Aktie aussagen, bevor wir am Ende dieses Artikels auf eine noch aussagekräftigere Methode zurückkommen, um über die Bewertung nachzudenken.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Charter Communications

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, prognostiziert und diese Cashflows dann auf den heutigen Stand in Dollar abzinst. Für Charter Communications beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 4,5 Mrd. $ und stützt sich dann auf Analystenprognosen und längerfristige Extrapolationen von Simply Wall St.

Die Analysten gehen davon aus, dass der freie Cashflow bis 2029 auf etwa 9,2 Mrd. USD ansteigen wird, wobei ein weiteres Wachstum bis 2035 zu einem Wert von über 14,8 Mrd. USD führen wird. Dies bedeutet, dass die Fähigkeit von Charter, Barmittel für die Aktionäre zu generieren, stetig zunimmt. Wenn alle diese prognostizierten Cashflows auf die Gegenwart abgezinst werden, kommt das Modell zu einem geschätzten inneren Wert von etwa 834 $ pro Aktie.

Da die Aktie bei 204 $ gehandelt wird, deutet das DCF-Modell darauf hin, dass sie im Vergleich zu dieser Fair-Value-Schätzung um etwa 75,5 % unterbewertet ist. Dies stellt eine sehr große Diskrepanz dar, die Charter eher als eine tiefgreifende Wertmöglichkeit denn als eine voll bewertete Turnaround-Story erscheinen lässt.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Charter Communications um 75,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 906 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Charter Communications Kurs vs. Gewinn

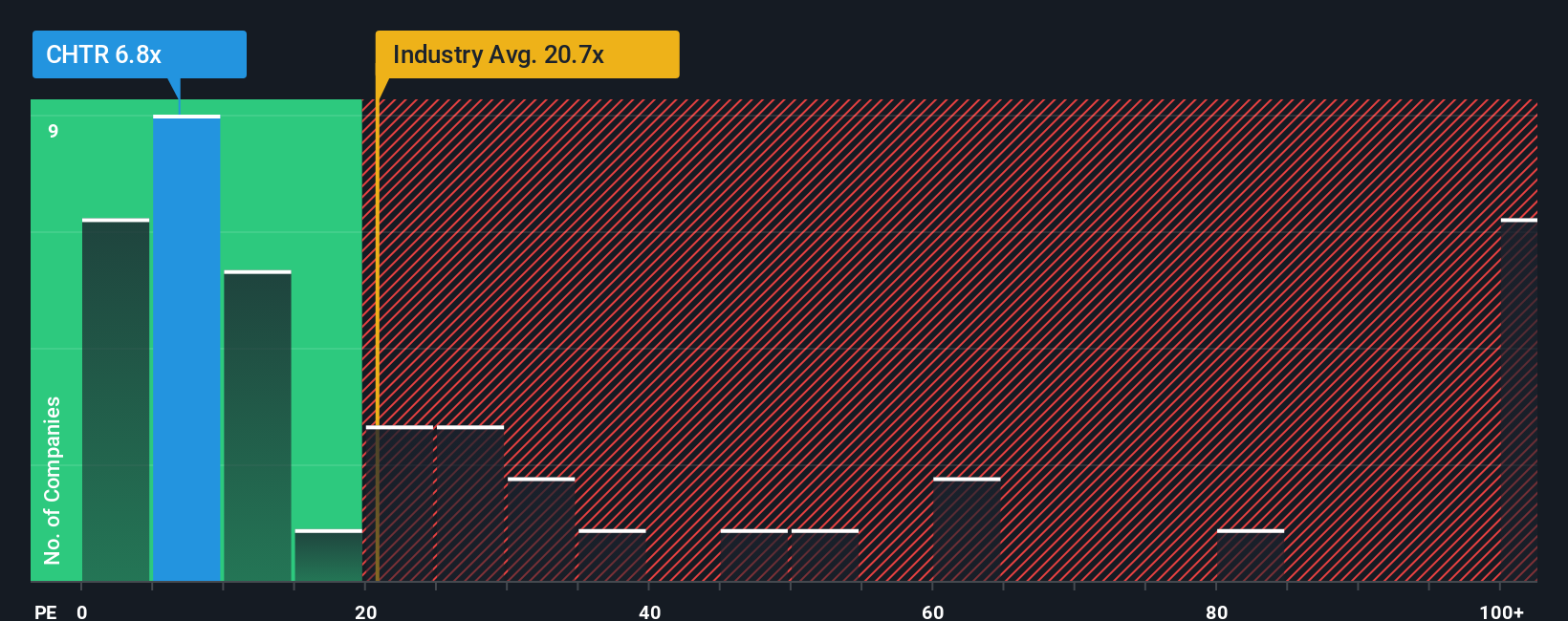

Für ein profitables Unternehmen wie Charter ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den Preis, den Anleger heute zahlen, direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Im Allgemeinen rechtfertigen ein schnelleres Ertragswachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit zu einem niedrigeren Multiplikator führen sollten.

Charter wird derzeit mit einem KGV von etwa 5,2x gehandelt, was deutlich unter dem Durchschnitt der Medienbranche von etwa 15,6x und dem Durchschnitt der Vergleichsgruppe von etwa 22,8x liegt. Oberflächlich betrachtet deutet dieser Abstand darauf hin, dass der Markt die Erträge von Charter stark diskontiert, möglicherweise aufgrund von Bedenken hinsichtlich der Abonnentenentwicklung und des Wettbewerbsdrucks.

Das Fair Ratio Framework von Simply Wall St geht einen Schritt weiter als einfache Vergleiche mit anderen Unternehmen. Es schätzt, wie hoch ein "normales" KGV für Charter sein sollte, wobei es die Gewinnwachstumsaussichten, die Rentabilität, das Risikoprofil, die Branche und die Marktkapitalisierung berücksichtigt. Für Charter liegt das faire Verhältnis bei 19,4x und damit deutlich über dem aktuellen Multiple von 5,2x, was darauf hindeutet, dass der Marktpreis die Fundamentaldaten des Unternehmens möglicherweise nicht vollständig widerspiegelt.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Charter Communications-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Zahlen mit einer klaren Geschichte verknüpfen können, indem Sie Ihre Ansicht über die künftigen Einnahmen, Gewinne und Margen eines Unternehmens mit einer Finanzprognose, einem fairen Wert und schließlich einer Kauf- oder Verkaufsentscheidung verknüpfen, indem Sie diesen fairen Wert mit dem heutigen Kurs vergleichen. Er wird dynamisch aktualisiert, wenn neue Erträge oder Nachrichten eintreffen. Für Charter Communications könnte ein Anleger beispielsweise ein optimistisches Narrativ erstellen, das davon ausgeht, dass sich das Breitbandgeschäft stabilisiert, dass DOCSIS 4.0-Upgrades und Spectrum Mobile-Bündelung ein bescheidenes Umsatzwachstum und etwas höhere Margen unterstützen, was zu einem Fair Value führt, der näher am oberen Ende der aktuellen Analystenziele um 500 Dollar liegt. Ein anderer, vorsichtigerer Investor könnte die Glasfaser-Konkurrenz, die ACP-Risiken und den hohen Verschuldungsgrad betonen, von stagnierenden Einnahmen und nur bescheidenen Margensteigerungen ausgehen und bei einem fairen Wert nahe dem unteren Ende um 223 Dollar landen. Beide Narrative können nebeneinander betrachtet werden, so dass Sie schnell erkennen können, welcher Geschichte Sie Glauben schenken und ob der heutige Aktienkurs von etwa 204 Dollar einen attraktiven Abschlag darstellt oder zu nahe an Ihrer eigenen Schätzung des fairen Wertes liegt.

Glauben Sie, dass an der Geschichte von Charter Communications noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Charter Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CHTR

Charter Communications

Advertisement