Advertisement

Sollten Anleger Smurfit Westrock nach einem Rückgang um 29% im Jahr 2025 wieder ins Auge fassen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Smurfit Westrock nach dem jüngsten Kursrückgang endlich einen Wert darstellen könnte? Sie sind nicht allein, denn viele Anleger schauen sich diese Aktie genau an.

- Die Aktie ist mit einem Minus von 11,3 % in der letzten Woche und einem Verlust von 10,4 % im letzten Monat deutlich zurückgegangen. Dies ergibt einen Rückgang von 29,4 % im bisherigen Jahresverlauf.

- Die jüngsten Nachrichten über Veränderungen in der Verpackungsindustrie, einschließlich der steigenden Nachfrage nach nachhaltigen Materialien und der laufenden Fusionsintegration, haben die Aufmerksamkeit der Analysten auf sich gezogen. Diese Ereignisse haben dazu beigetragen, dass der Markt die Zukunftsaussichten von Smurfit Westrock besser einschätzt.

- Auf unserer Bewertungscheckliste wird Smurfit Westrock mit 3 von 6 Punkten als unterbewertet eingestuft. Es gibt gemischte Signale, auf die man achten sollte. Im Folgenden werden wir die wichtigsten Bewertungsansätze aufschlüsseln und einen intelligenteren, umfassenderen Weg aufzeigen, um den wahren Wert des Unternehmens zu beurteilen.

Ansatz 1: Smurfit Westrock Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein klassischer Bewertungsansatz, bei dem der Wert eines Unternehmens geschätzt wird, indem seine künftigen Cashflows projiziert und auf den heutigen Wert abgezinst werden. Diese Methode hilft Anlegern zu beurteilen, ob der Aktienkurs die langfristige Ertragskraft des Unternehmens widerspiegelt.

Bei Smurfit Westrock lag der Free Cash Flow (FCF) in den letzten zwölf Monaten mit - 1,18 Millionen Dollar knapp unter der Gewinnschwelle. Die Prognosen der Analysten deuten jedoch auf ein beträchtliches Wachstum hin, wobei erwartet wird, dass der FCF bis 2029 auf etwa 2,85 Mrd. $ ansteigen wird. Diese Prognosen stützen sich auf Analystenberichte für die nächsten fünf Jahre, während für die Folgejahre allgemeinere Wachstumsschätzungen von Simply Wall St. verwendet werden.

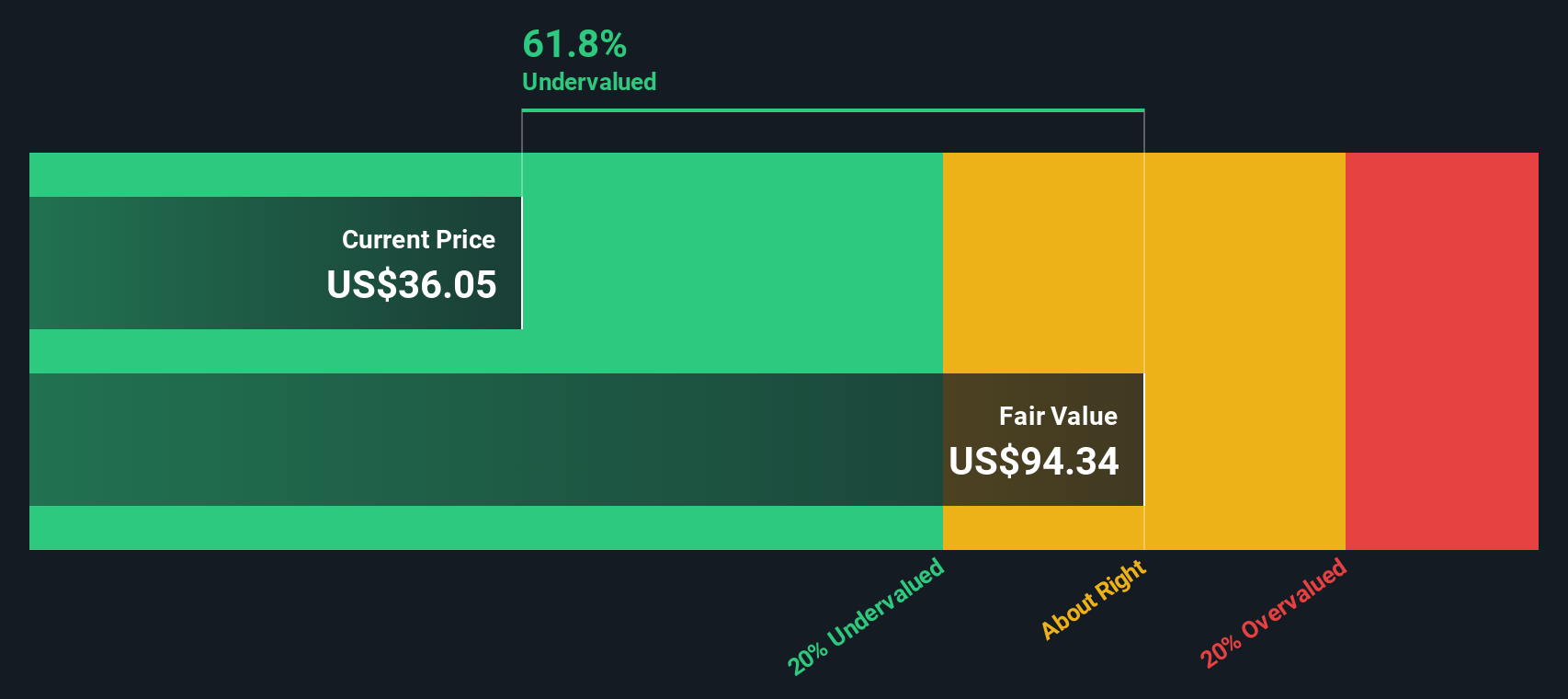

Auf der Grundlage dieser Berechnungen weist das DCF-Modell Smurfit Westrock einen geschätzten inneren Wert von 98,38 $ pro Aktie zu. Da der aktuelle Aktienkurs deutlich unter diesem Wert liegt, zeigt das DCF-Modell, dass die Aktie mit einem Abschlag von 61,5 % auf ihren fairen Wert gehandelt wird. Diese beträchtliche Lücke signalisiert eine potenziell attraktive Situation für wertorientierte Anleger.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Smurfit Westrock um 61,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 848 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Smurfit Westrock Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine gängige und nützliche Kennzahl für die Bewertung profitabler Unternehmen, da es anzeigt, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Bei Unternehmen wie Smurfit Westrock, die einen positiven Nettogewinn erwirtschaften, spiegelt das KGV die Einschätzung des Marktes hinsichtlich des künftigen Wachstumspotenzials und der aktuellen Rentabilität wider.

Die Wachstumserwartungen und das wahrgenommene Risiko spielen eine wichtige Rolle dabei, was ein "normales" oder "faires" KGV für eine Aktie ist. Unternehmen, von denen ein schnelles Gewinnwachstum erwartet wird, oder solche, die als weniger risikoreich angesehen werden, weisen in der Regel höhere KGVs auf, während langsamer wachsende oder risikoreichere Unternehmen zu niedrigeren Verhältnissen gehandelt werden.

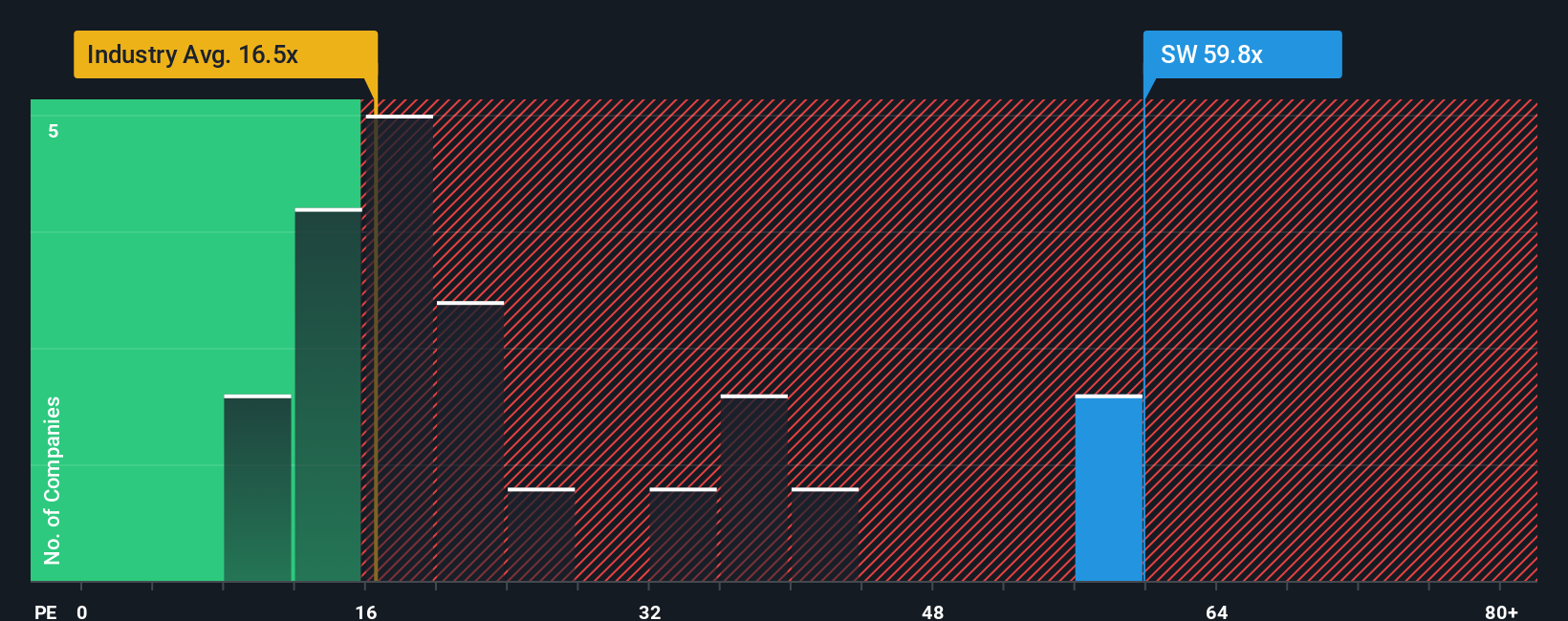

Smurfit Westrock wird derzeit mit einem KGV von 56 gehandelt und liegt damit deutlich über dem Durchschnitt der Verpackungsbranche von 16 und dem Durchschnitt der Vergleichsgruppe von 21. Auf den ersten Blick deutet dies auf eine erstklassige Bewertung hin. Das von Simply Wall St ermittelte "faire Verhältnis" für Smurfit Westrock liegt jedoch bei etwa 38x. Dieses faire Verhältnis stützt sich auf eine breitere Palette von Faktoren, einschließlich des erwarteten Gewinnwachstums, der Gewinnspannen, der Branchentrends, der Unternehmensgröße und bestimmter Risikofaktoren. Dies bietet eine nuanciertere Benchmark als ein einfacher Vergleich mit Branchenkollegen oder Durchschnittswerten.

Vergleicht man das aktuelle KGV von 56x mit dem fairen Verhältnis von 38x, so wird die Aktie deutlich über dem gehandelt, was diese Fundamentaldaten normalerweise rechtfertigen würden. Dies deutet darauf hin, dass die Aktien von Smurfit Westrock nach diesem Maßstab derzeit überbewertet sind.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1383 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Smurfit Westrock-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre persönliche, begründete Geschichte über die Zukunft eines Unternehmens, in der Sie das, was Sie über Smurfit Westrock wissen und glauben, wie z. B. das erwartete Umsatzwachstum, Margenverschiebungen und Branchentrends, mit den Zahlen, die Sie in Ihren Prognosen verwenden, und letztlich mit Ihrer eigenen Schätzung des fairen Wertes verbinden.

Dieser Ansatz geht über die traditionellen Kennzahlen hinaus, indem er es Ihnen ermöglicht, Ihre Investitionsansicht auf reale Ereignisse und aktuelle geschäftliche Veränderungen zu gründen. Erzählungen helfen, die Lücke zwischen der sich entwickelnden Geschäftsgeschichte eines Unternehmens und den Finanzprognosen, die für die Bewertung wichtig sind, zu schließen, und verwandeln komplexe Zahlen in umsetzbare Erkenntnisse.

Auf der Community-Seite von Simply Wall St nutzen bereits Millionen von Anlegern Narratives, um ihre Perspektiven zu dokumentieren und ihre Bewertungen zu aktualisieren, sobald neue Informationen, wie z. B. Gewinnzahlen oder wichtige Nachrichten, verfügbar werden. Mit jedem Narrative können Sie sofort sehen, wie sich der faire Wert verändert und ihn mit dem aktuellen Aktienkurs vergleichen, so dass Sie fundierte Kauf- oder Verkaufsentscheidungen treffen können.

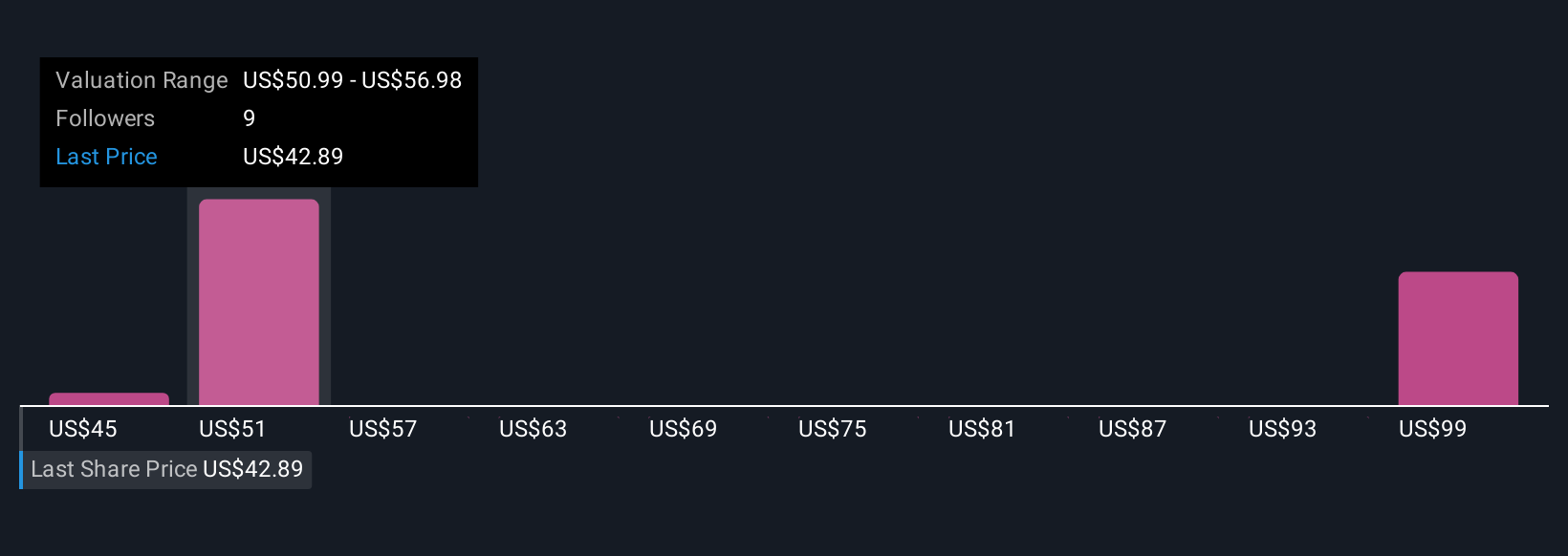

Einige Anleger erwarten beispielsweise, dass Margen- und Umsatzverbesserungen den fairen Wert auf bis zu 63 US-Dollar treiben, während andere, die Risiken wie Überkapazitäten oder Kostendruck einkalkulieren, den fairen Wert auf bis zu 46 US-Dollar festlegen. Ihr Narrativ bestimmt, welche Story und welchen fairen Wert Sie sehen.

Glauben Sie, dass hinter der Geschichte von Smurfit Westrock noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Smurfit Westrock unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:SW

Advertisement