Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Es ist wichtig, dass die Huntsman Corporation(NYSE:HUN) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Verschuldung einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Huntsman an

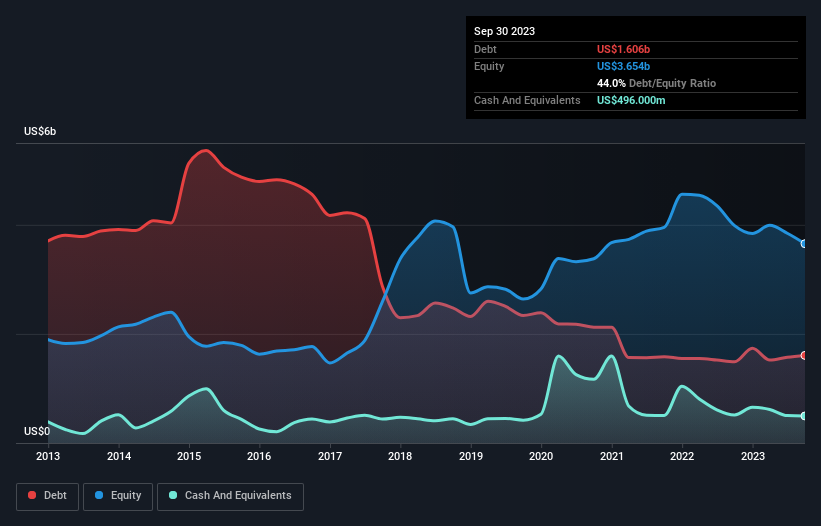

Wie hoch ist die Verschuldung von Huntsman?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Huntsman im September 2023 Schulden in Höhe von 1,61 Mrd. USD hatte, was einen Anstieg gegenüber 1,49 Mrd. USD innerhalb eines Jahres bedeutet. Allerdings verfügte das Unternehmen auch über 496,0 Mio. US$ an Barmitteln, so dass die Nettoverschuldung bei 1,11 Mrd. US$ lag.

Wie gesund ist die Bilanz von Huntsman?

Die jüngsten Bilanzdaten zeigen, dass Huntsman innerhalb eines Jahres Verbindlichkeiten in Höhe von 1,27 Mrd. US$ und danach Verbindlichkeiten in Höhe von 2,44 Mrd. US$ zu begleichen hat. Auf der anderen Seite hatte das Unternehmen Barmittel in Höhe von 496,0 Mio. US$ und Forderungen im Wert von 827,0 Mio. US$, die innerhalb eines Jahres fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 2,39 Mrd. US$.

Das mag zwar viel erscheinen, ist aber nicht so schlimm, da Huntsman eine Marktkapitalisierung von 4,41 Mrd. US$ hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Wir sollten aber auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Verschuldung des Unternehmens ein zu großes Risiko darstellt.

Wir messen die Verschuldung eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zu den Erträgen sowohl mit als auch ohne Abschreibungs- und Amortisationskosten.

Während das Verhältnis von Schulden zu EBITDA (2,6) darauf hindeutet, dass Huntsman ein gewisses Maß an Schulden verwendet, ist die Zinsdeckung mit 2,4 sehr schwach, was auf einen hohen Verschuldungsgrad schließen lässt. Dies ist größtenteils auf die beträchtlichen Abschreibungskosten des Unternehmens zurückzuführen, die wohl bedeuten, dass das EBITDA ein sehr großzügiges Maß für die Erträge ist und die Verschuldung möglicherweise eine größere Belastung darstellt, als es zunächst den Anschein hat. Es scheint klar zu sein, dass sich die Kosten für die Kreditaufnahme in letzter Zeit negativ auf die Renditen für die Aktionäre ausgewirkt haben. Wichtig ist, dass das EBIT von Huntsman in den letzten zwölf Monaten um atemberaubende 85 % gesunken ist. Wenn sich dieser Gewinntrend fortsetzt, wird die Rückzahlung der Schulden so einfach sein wie das Hüten von Katzen in einer Achterbahn. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man Schulden analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Huntsman seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Wir müssen uns also genau ansehen, ob das EBIT zu einem entsprechenden freien Cashflow führt. In den letzten drei Jahren verzeichnete Huntsman einen freien Cashflow im Wert von 69 % seines EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Wir würden so weit gehen zu sagen, dass die EBIT-Wachstumsrate von Huntsman enttäuschend war. Positiv ist jedoch, dass die Umwandlung des EBIT in freien Cashflow ein gutes Zeichen ist und uns optimistisch stimmt. Wenn man sich die Bilanz ansieht und all diese Faktoren berücksichtigt, glauben wir, dass die Verschuldung die Huntsman-Aktie ein wenig riskant macht. Manche Leute mögen diese Art von Risiko, aber wir sind uns der potenziellen Fallstricke bewusst und würden es daher vorziehen, wenn das Unternehmen weniger Schulden hätte. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. Bei Huntsman haben wir zum Beispiel 1 Warnzeichen entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Huntsman unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:HUN

Advertisement