Advertisement

Ist der Anstieg von Agnico Eagle um 106% im Jahr 2025 noch durch die Fundamentaldaten zu rechtfertigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Agnico Eagle Mines nach seinem massiven Anstieg immer noch ein kluger Kauf ist, sind Sie nicht allein. Genau diese Frage werden wir jetzt klären.

- Die Aktie ist im bisherigen Jahresverlauf um 106,3 % und im letzten Jahr um 100,4 % gestiegen, selbst nach einem Rückgang von 2,2 % in der letzten Woche und einem Anstieg von 4,1 % im letzten Monat. Dies hat die Art und Weise, wie der Markt Wachstum und Risiko bewertet, drastisch verändert.

- Die Anleger reagierten auf eine Mischung aus makroökonomischen Faktoren wie veränderte Zinserwartungen, eine erneute Begeisterung für Gold als Absicherung und anhaltende geopolitische Spannungen, die Edelmetalle tendenziell unterstützen. Gleichzeitig hat der sektorweite Optimismus in Bezug auf qualitativ hochwertige, kostengünstige Goldproduzenten die Aufmerksamkeit auf Namen wie Agnico Eagle Mines gelenkt und dazu beigetragen, diese starken mehrjährigen Renditen zu erzielen.

- Trotz all dieser Dynamik erreicht Agnico Eagle Mines derzeit nur 0/6 unserer Unterbewertung. Wir werden uns ansehen, was das für die verschiedenen Bewertungsansätze bedeutet, und dann abschließend eine ganzheitlichere Methode untersuchen, um zu entscheiden, ob der aktuelle Preis wirklich sinnvoll ist.

Agnico Eagle Mines erreicht bei unseren Bewertungstests gerade einmal 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

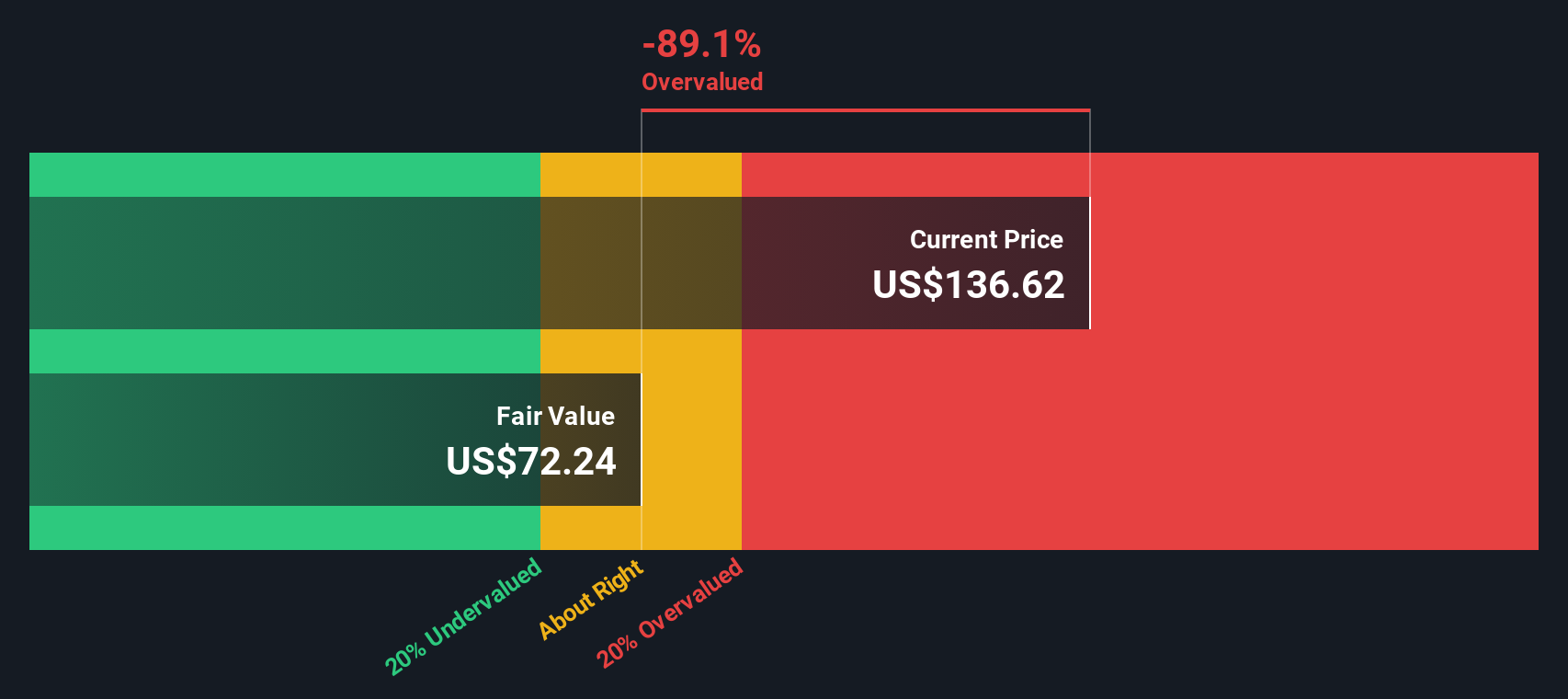

Ansatz 1: Agnico Eagle Mines Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Tag abzinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen. Für Agnico Eagle Mines verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz.

Das Unternehmen erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 3,48 Mrd. $, und Analysten erwarten, dass die robuste Cashflow-Generierung anhalten wird, wobei Prognosen und Extrapolationen darauf hindeuten, dass der freie Cashflow in den nächsten zehn Jahren in einem Bereich von 1,5 Mrd. $ bis 4,9 Mrd. $ liegen wird. Nach Abzinsung dieser künftigen Cashflows auf den heutigen Stand ergibt das Modell einen inneren Wert von etwa 70,66 $ pro Aktie.

Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktien um etwa 139,4 % überbewertet sind. Mit anderen Worten: Der Markt zahlt einen erheblichen Aufschlag auf die von diesem Modell implizierten Cashflows. Aus einer reinen DCF-Perspektive sieht die Bewertung überzogen aus.

Ergebnis: ÜBERSCHÄTZT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Agnico Eagle Mines um 139,4 % überbewertet sein könnte. Entdecken Sie 916 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Bewertungsmöglichkeiten zu finden.

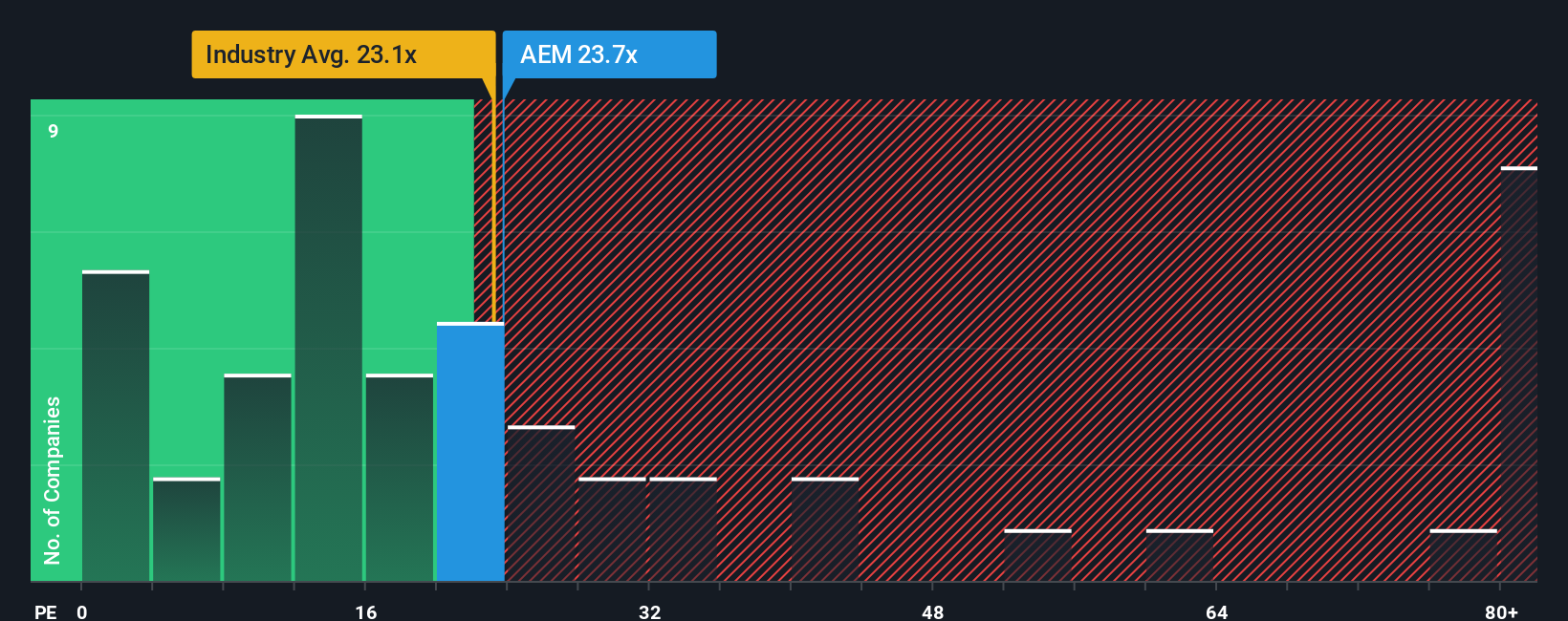

Ansatz 2: Agnico Eagle Mines - Preis und Gewinn

Bei profitablen Unternehmen wie Agnico Eagle Mines ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Indikator dafür, wie viel die Anleger für jeden Dollar aktueller Gewinne zahlen. Es stellt eine direkte Verbindung zwischen der Bewertung und der Rentabilität her, die in der Regel stabiler und vergleichbarer ist als der Umsatz oder der Buchwert allein bei reifen, Cash generierenden Unternehmen.

Was als normales oder faires KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen und wie riskant diese Erträge eingeschätzt werden. Ein höheres Wachstum und ein geringeres Risiko rechtfertigen im Allgemeinen einen höheren Multiplikator, während langsamere oder volatilere Erträge in der Regel einen Abschlag erfordern. Agnico Eagle Mines wird derzeit mit einem KGV von 24,6 gehandelt und liegt damit etwas über dem Durchschnitt der Metall- und Bergbaubranche von etwa 22,9 und dem Durchschnitt der Vergleichsgruppe von 23,2. Dies deutet darauf hin, dass der Markt bereits eine bescheidene Prämie zahlt.

Die Fair-Ratio-Kennzahl von Simply Wall St verfeinert diesen Vergleich, indem sie schätzt, zu welchem KGV-Multiplikator ein Unternehmen gehandelt werden sollte, nachdem seine spezifischen Gewinnwachstumsaussichten, die Branche, die Gewinnspannen, die Marktkapitalisierung und das Risikoprofil berücksichtigt wurden. Für Agnico Eagle Mines liegt das faire Verhältnis bei etwa 23,8x und damit leicht unter dem aktuellen Marktmultiple von 24,6x. Dieser Abstand deutet darauf hin, dass die Aktien eher etwas teuer sind, als dass sie in großem Maße falsch bewertet sind.

Fazit: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Agnico Eagle Mines-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht auf Agnico Eagle Mines in eine klare Geschichte verwandeln können, die mit einer Finanzprognose und einem fairen Wert verbunden ist. Indem Sie Ihre Annahmen für künftige Einnahmen, Erträge und Gewinnspannen eingeben, können Sie sehen, wie sich diese in einen fairen Wert umwandeln, den Sie mit dem heutigen Kurs vergleichen können, um Ihre Entscheidung zu treffen. Ihre Ansicht wird dann automatisch aktualisiert, wenn neue Nachrichten oder Erträge eintreffen. Ein Anleger könnte zum Beispiel ein Narrativ von Agnico Eagle Mines aufbauen, das sich auf starke Goldpreise, ein Wachstum der Reserven und einen fairen Wert in der Nähe des hohen Analystenziels von etwa 209 $ konzentriert. Ein vorsichtigerer Anleger könnte sich stattdessen auf Kostenüberschreitungen, das Goldpreisrisiko und einen fairen Wert näher am niedrigen Ziel von 66 $ konzentrieren, wobei beide Perspektiven nebeneinander bestehen und sich mit dem Eintreffen neuer Informationen weiterentwickeln.

Glauben Sie, dass an der Geschichte von Agnico Eagle Mines noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Agnico Eagle Mines unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:AEM

Advertisement