Advertisement

Die schwachen Ergebnisse von Ramaco Resources (NASDAQ:METC) können nur einen Teil des Gesamtbildes aufzeigen

Die gedämpfte Marktreaktion deutet darauf hin, dass die jüngsten Ergebnisse von Ramaco Resources, Inc.(NASDAQ:METC) keine Überraschungen enthielten. Wir glauben, dass die Anleger über einige Schwächen besorgt sind, die den Ergebnissen zugrunde liegen.

Siehe unsere letzte Analyse für Ramaco Resources

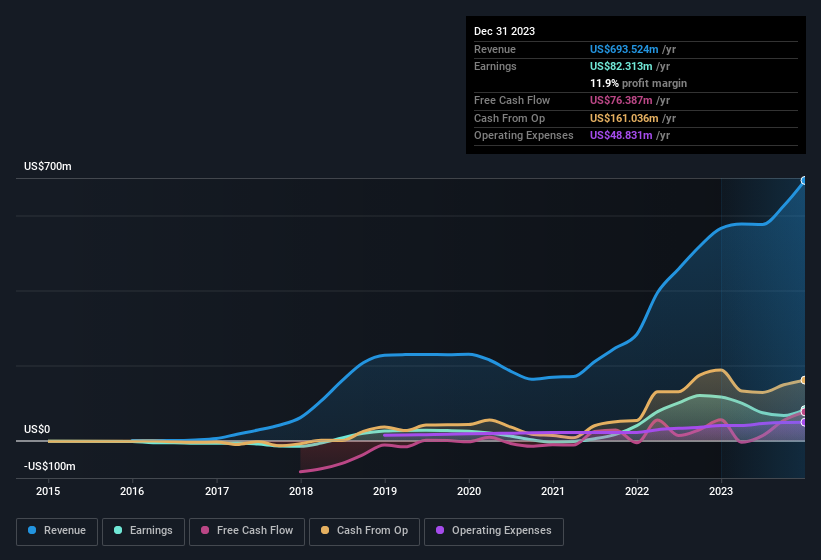

Ein wesentlicher Aspekt bei der Bewertung der Ertragsqualität ist die Frage, wie stark ein Unternehmen seine Aktionäre verwässert. Ramaco Resources hat die Anzahl der ausgegebenen Aktien im letzten Jahr um 19 % erhöht. Infolgedessen wird der Nettogewinn nun auf eine größere Anzahl von Aktien aufgeteilt. Kennzahlen pro Aktie wie der Gewinn pro Aktie helfen uns zu verstehen, wie sehr die tatsächlichen Aktionäre von den Gewinnen des Unternehmens profitieren, während die Höhe des Nettogewinns uns einen besseren Überblick über die absolute Größe des Unternehmens gibt. Eine Grafik des EPS von Ramaco Resources finden Sie hier.

Wie wirkt sich die Verwässerung auf den Gewinn pro Aktie (EPS) von Ramaco Resources aus?

Vor drei Jahren machte Ramaco Resources noch Verluste. Selbst im letzten Jahr sank der Gewinn noch um 29 %. Leider sank der Gewinn pro Aktie in dieser Zeit noch weiter, nämlich um ganze 33 %. Sie sehen also ganz klar, dass sich die Verwässerung auf die Gewinne der Aktionäre auswirkt.

Wenn der Gewinn je Aktie von Ramaco Resources langfristig steigen kann, dann sollte auch der Aktienkurs steigen. Wenn jedoch der Gewinn steigt, während der Gewinn je Aktie stagniert (oder sogar sinkt), dann werden die Aktionäre möglicherweise nicht viel davon haben. Für den normalen Kleinaktionär ist der Gewinn je Aktie ein guter Maßstab, um seinen hypothetischen "Anteil" am Gewinn des Unternehmens zu überprüfen.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Ramaco Resources

Ramaco Resources hat im Laufe des Jahres Aktien emittiert, was bedeutet, dass die EPS-Performance hinter dem Wachstum des Nettogewinns zurückbleibt. Daher halten wir es für möglich, dass die tatsächliche Ertragskraft von Ramaco Resources geringer ist als der statutarische Gewinn. Leider war der Gewinn je Aktie in den letzten zwölf Monaten rückläufig. Natürlich haben wir bei der Analyse der Erträge nur an der Oberfläche gekratzt; man könnte auch die Margen, das prognostizierte Wachstum und die Kapitalrendite sowie andere Faktoren berücksichtigen. Wenn Sie mehr über Ramaco Resources als Unternehmen erfahren möchten, ist es wichtig, sich der Risiken bewusst zu sein, denen das Unternehmen ausgesetzt ist. Zu diesem Zweck sollten Sie sich über die 4 Warnzeichen informieren, die wir bei Ramaco Resources entdeckt haben (darunter 1, das uns ein wenig unbehaglich ist).

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Licht auf die Art des Gewinns von Ramaco Resources wirft. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Viele Menschen betrachten beispielsweise eine hohe Eigenkapitalrendite als Anzeichen für eine günstige Betriebswirtschaft, während andere gerne "dem Geld folgen" und nach Aktien suchen, die von Insidern gekauft werden. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder für diese Liste von Aktien, die von Insidern gekauft werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ramaco Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:METC

Advertisement