Advertisement

Gesundheitscheck: Wie umsichtig geht China Natural Resources (NASDAQ:CHNR) mit Fremdkapital um?

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es scheint also, als wüssten die klugen Köpfe, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Es ist wichtig, dass China Natural Resources Inc.(NASDAQ:CHNR) Schulden hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Natürlich verwenden viele Unternehmen Schulden zur Wachstumsfinanzierung, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für China Natural Resources

Wie hoch ist die Nettoverschuldung von China Natural Resources?

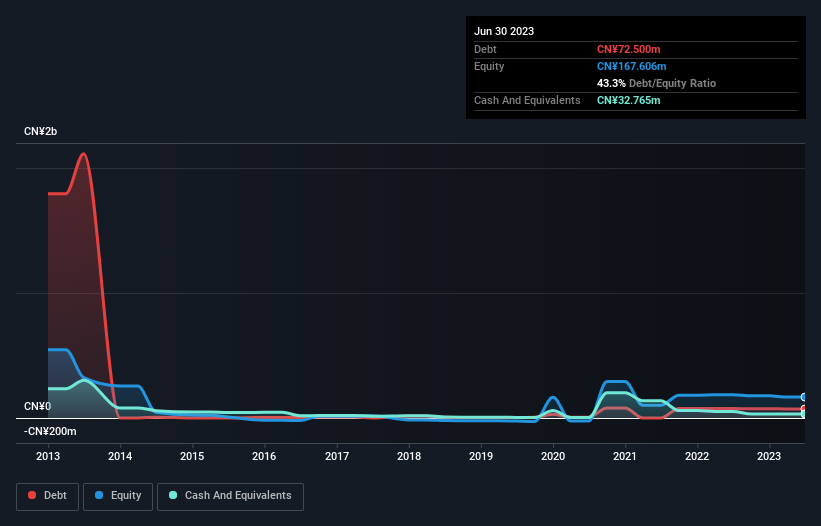

Wie Sie unten sehen können, hatte China Natural Resources im Juni 2023 einen Schuldenstand von 72,5 Mio. Yen, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Allerdings verfügte das Unternehmen auch über Barmittel in Höhe von 32,8 Mio. CN¥, so dass sich seine Nettoverschuldung auf 39,7 Mio. CN¥ belief.

Wie stark ist die Bilanz von China Natural Resources?

Aus der letzten Bilanz geht hervor, dass China Natural Resources Verbindlichkeiten in Höhe von 325,9 Mio. CN¥ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 75,3 Mio. CN¥, die danach fällig werden. Demgegenüber stehen Barmittel in Höhe von 32,8 Mio. CN¥ und innerhalb eines Jahres fällige Forderungen in Höhe von 161,8 Mio. CN¥. Die Verbindlichkeiten übersteigen also die Barmittel und die kurzfristigen Forderungen zusammen um 206,7 Mio. CN¥.

Dieses Defizit wirft einen Schatten auf das 92,7 Mio. CN¥ große Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir würden also zweifellos die Bilanz des Unternehmens genau beobachten. Schließlich würde China Natural Resources wahrscheinlich eine umfangreiche Rekapitalisierung benötigen, wenn es heute seine Gläubiger bezahlen müsste. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber es sind die Erträge von China Natural Resources, die beeinflussen werden, wie sich die Bilanz in Zukunft entwickeln wird. Bei der Betrachtung der Verschuldung lohnt es sich also auf jeden Fall, einen Blick auf die Gewinnentwicklung zu werfen. Klicken Sie hier für eine interaktive Momentaufnahme.

Im letzten Jahr verzeichnete China Natural Resources einen Verlust vor Zinsen und Steuern und schrumpfte seine Einnahmen um 38 % auf 16 Mio. CN¥. Offen gesagt, das verheißt nichts Gutes.

Caveat Emptor

Während die rückläufigen Einnahmen von China Natural Resources so herzerwärmend sind wie eine nasse Decke, ist der Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) wohl noch weniger erfreulich. In der Tat hat das Unternehmen auf EBIT-Ebene einen beträchtlichen Verlust von 32 Mio. CN¥ erlitten. Wenn wir uns das zusammen mit den erheblichen Verbindlichkeiten ansehen, sind wir nicht besonders zuversichtlich, was das Unternehmen angeht. Es müsste seine Geschäftstätigkeit schnell verbessern, um für uns interessant zu sein. Nicht zuletzt, weil es in den letzten zwölf Monaten einen negativen freien Cashflow von 6,3 Mio. CN¥ hatte. Es genügt also zu sagen, dass wir die Aktie für riskant halten. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Allerdings liegt nicht das gesamte Anlagerisiko in der Bilanz - weit gefehlt. Beachten Sie, dass China Natural Resources in unserer Anlageanalyse 3 Warnzeichen aufweist , von denen eines ein wenig beunruhigend ist...

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten mit einer Nettoverschuldung von Null können die Leser jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob China Natural Resources unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:CHNR

China Natural Resources

Advertisement