3 US-Wachstumsaktien mit hoher Insiderbeteiligung und bis zu 74% Gewinnwachstum

Rezensiert von Simply Wall St

Während der S&P 500 und der Nasdaq Composite, angetrieben durch einen Anstieg der Technologiewerte, Rekordhöhen erreichen, beobachten die Anleger die Wachstumsmöglichkeiten auf dem US-Markt genau. In diesem Umfeld des gesteigerten Optimismus können Unternehmen mit starkem Gewinnwachstum und hohem Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 18% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 43.3% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.1% | 50% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

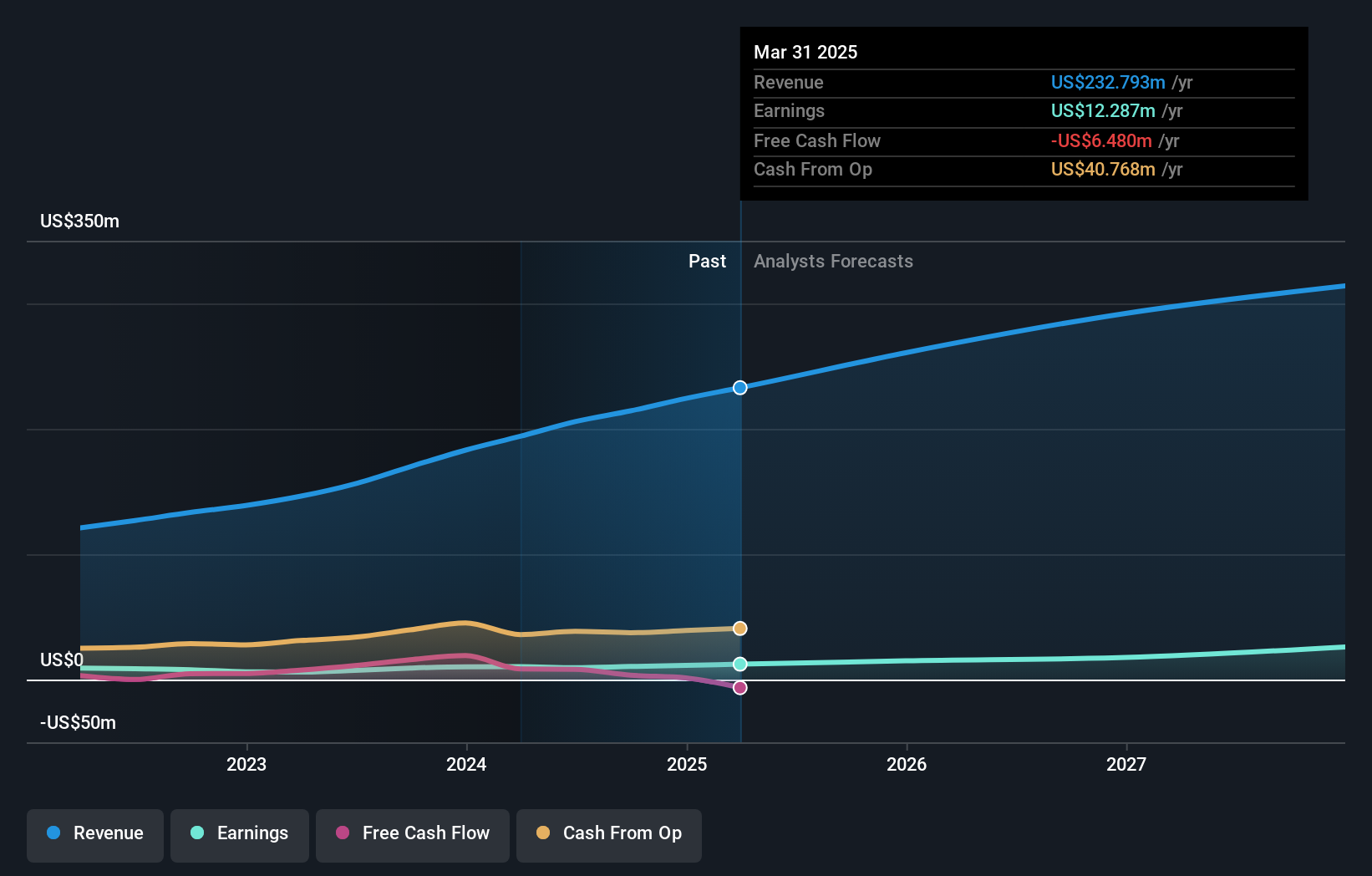

Viemed Healthcare (NasdaqCM:VMD)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Viemed Healthcare, Inc. bietet in den Vereinigten Staaten häusliche medizinische Geräte und post-akute Gesundheitsdienste für Atemwegserkrankungen an und hat eine Marktkapitalisierung von etwa 337,58 Mio. USD.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Bereich Schlaf- und Atmungsstörungen, der 214,30 Mio. $ erwirtschaftete.

Insider-Besitz: 12.6%

Gewinnwachstumsprognose: 32,5% p.a.

Die Gewinne von Viemed Healthcare werden voraussichtlich um 32,5 % jährlich wachsen und damit stärker als der US-Markt (15,4 %). Das prognostizierte Umsatzwachstum liegt bei 12,9 % pro Jahr und damit ebenfalls über dem Marktdurchschnitt. Die jüngsten Ergebnisberichte zeigen eine positive Entwicklung: Der Umsatz im dritten Quartal stieg von 49,4 Mio. US$ im Vorjahr auf 58 Mio. US$ und der Nettogewinn von 2,92 Mio. US$ auf 3,88 Mio. US$, was auf eine starke operative Leistung hindeutet, ohne dass in letzter Zeit erhebliche Insiderhandelsaktivitäten festgestellt wurden.

- Werfen Sie einen genaueren Blick auf das Potenzial von Viemed Healthcare in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Viemed Healthcare-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Enfusion (NYSE:ENFN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Enfusion, Inc. bietet Software-as-a-Service-Lösungen für die Investment-Management-Branche in verschiedenen Regionen an und hat eine Marktkapitalisierung von ca. 1,28 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens aus seinem Segment der Online-Finanzinformationsanbieter belaufen sich auf 195,16 Millionen Dollar.

Insider-Besitz: 10.5%

Gewinnwachstumsprognose: 74,8% p.a.

Für Enfusion wird ein deutliches Gewinnwachstum von 74,8% p.a. prognostiziert, das über dem des US-Marktes von 15,4% liegt. Die Einnahmen werden voraussichtlich um 16,7 % pro Jahr steigen und damit die Wachstumsrate des Gesamtmarktes von 8,9 % übertreffen. Trotz eines Rückgangs der Nettogewinnmarge im Vergleich zum letzten Jahr haben die Insiderkäufe die Verkäufe in letzter Zeit leicht übertroffen. Das Unternehmen meldete für das dritte Quartal einen Umsatz von 51,17 Mio. US$ und einen Nettogewinn von 1,42 Mio. US$, wobei die laufenden strategischen Veränderungen in der Führung den Wachstumskurs des Unternehmens fördern.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Enfusion zu lesen.

- Unser von Experten erstellter Bewertungsbericht zu Enfusion deutet darauf hin, dass der Aktienkurs des Unternehmens niedriger sein könnte als erwartet.

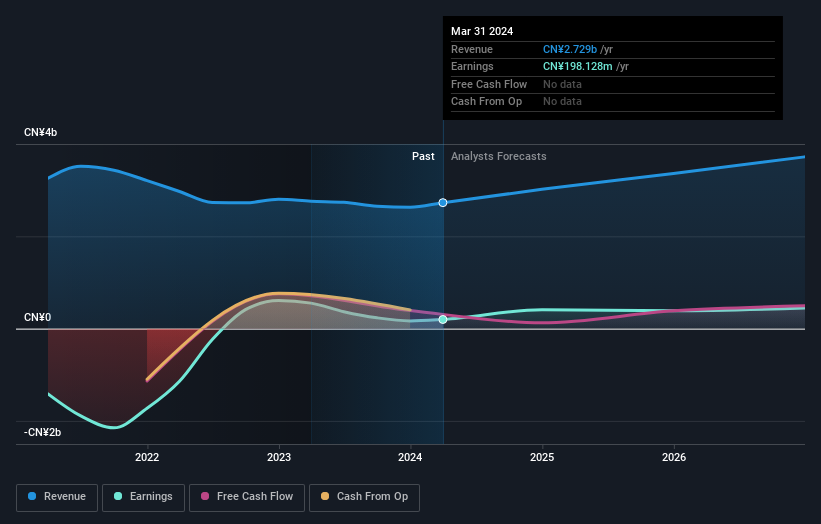

Waterdrop (NYSE:WDH)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Waterdrop Inc. mit einer Marktkapitalisierung von 416,90 Mio. USD ist als Online-Versicherungsmakler tätig und vermittelt Nutzern Versicherungsprodukte, die von Unternehmen in der Volksrepublik China gezeichnet werden.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Versicherungssegment mit einem Umsatz von 2,39 Mrd. CN¥, gefolgt vom Crowdfunding-Segment mit 212,66 Mio. CN¥.

Insider-Beteiligung: 21,7%

Gewinnwachstumsprognose: 20,8% p.a.

Die jüngsten Finanzergebnisse von Waterdrop zeigen einen Anstieg des Nettogewinns auf 88,29 Mio. CNY für Q2 2024, gegenüber 21,7 Mio. CNY im Vorjahr, bei einem leichten Umsatzrückgang auf 676,16 Mio. CNY. Das Unternehmen kündigte ein Aktienrückkaufprogramm in Höhe von 50 Millionen US$ und eine Sonderdividende von 0,02 US$ pro ADS an. Waterdrop wird mit einem Kurs-Gewinn-Verhältnis von 11,6x unter dem des Marktes gehandelt und ist für ein starkes Gewinnwachstum mit einer erwarteten jährlichen Rate von über 20 % gerüstet.

- Erfahren Sie mehr über Waterdrop in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Analyse in unserem Waterdrop-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Ideen in Taten umsetzen

- Tauchen Sie ein in alle 211 der schnell wachsenden US-Unternehmen mit hohem Insiderbesitz, die wir hier identifiziert haben.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Waterdrop unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.