Advertisement

Anleger sind trotz eines Kurssprungs von 29 % noch nicht ganz von den Erträgen von SelectQuote, Inc. (NYSE:SLQT) überzeugt

Die Aktien von SelectQuote, Inc.(NYSE:SLQT) haben einen wirklich beeindruckenden Monat hinter sich, in dem sie nach einer wackeligen Phase 29 % zulegten. Leider konnten die Gewinne des letzten Monats die Verluste des letzten Jahres nicht ausgleichen, da die Aktie in diesem Zeitraum immer noch 25 % verloren hat.

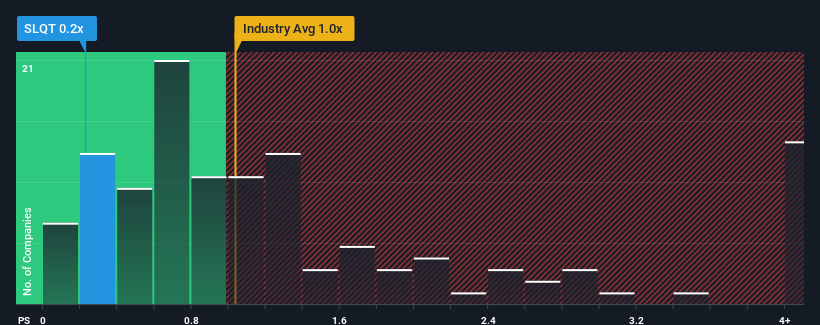

Trotz des starken Kursanstiegs wäre es verständlich, wenn Sie SelectQuote mit einem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,2x für eine Aktie mit guten Investitionsaussichten halten, wenn man bedenkt, dass fast die Hälfte der Unternehmen in der US-Versicherungsbranche ein P/S-Verhältnis von über 1x aufweisen. Wir müssten jedoch etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse für SelectQuote an

Wie sich SelectQuote entwickelt hat

SelectQuote hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Vielleicht erwartet der Markt, dass die Einnahmen in Zukunft sinken werden, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien erwerben können, während es in Ungnade gefallen ist.

Möchten Sie sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über SelectQuote dabei, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von SelectQuote?

Ein so niedriges Kurs-Gewinn-Verhältnis wie das von SelectQuote ist nur dann sinnvoll, wenn das Wachstum des Unternehmens hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 29 % steigern konnte. Erfreulicherweise sind die Einnahmen dank des Wachstums der letzten 12 Monate im Vergleich zu vor drei Jahren um insgesamt 50 % gestiegen. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Der einzige Analyst, der das Unternehmen beobachtet, rechnet für das kommende Jahr mit einem Umsatzanstieg von 17 %. Das ist deutlich mehr als die 6,5 % Wachstumsprognose für die gesamte Branche.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von SelectQuote unter dem der meisten anderen Unternehmen liegt. Es sieht so aus, als ob die meisten Anleger überhaupt nicht davon überzeugt sind, dass das Unternehmen die künftigen Wachstumserwartungen erreichen kann.

Was bedeutet das Kurs-Gewinn-Verhältnis von SelectQuote für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von SelectQuote in die Nähe des Branchenmedians zu bringen. Im Allgemeinen ziehen wir es vor, das Kurs-Umsatz-Verhältnis nur dazu zu verwenden, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Ein Blick auf die Einnahmen von SelectQuote zeigt, dass das Kurs-Umsatz-Verhältnis trotz glänzender Wachstumsprognosen viel niedriger ist, als wir erwarten würden. Es könnte einige wichtige Risikofaktoren geben, die das Kurs-Gewinn-Verhältnis unter Druck setzen. Auch wenn die Möglichkeit eines Kurseinbruchs aufgrund der hohen Wachstumsprognosen für das Unternehmen unwahrscheinlich erscheint, scheint der Markt doch etwas zu zögern.

Außerdem sollten Sie sich über diese 2 Warnzeichen informieren, die wir bei SelectQuote festgestellt haben (darunter 1, das ein wenig unangenehm ist).

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in letzter Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SelectQuote unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:SLQT

Advertisement