Advertisement

Ist Marsh McLennan nach einem Rückgang von 15 % inmitten neuer strategischer Initiativen noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Marsh & McLennan Companies ein Schnäppchen oder überbewertet ist? Sie sind nicht allein, und die richtige Bewertung könnte den entscheidenden Unterschied ausmachen.

- Trotz eines leichten Rückgangs von 1,3 % in der letzten Woche hat die Aktie in diesem Monat um weitere 10,3 % nachgegeben und ist seit Jahresbeginn um 14,6 % gesunken, nachdem sie im letzten Jahr um 17,2 % gefallen war. Ein Blick unter die Oberfläche zeigt jedoch, dass das Unternehmen in den letzten fünf Jahren 72,7 % zugelegt hat. Dies deutet sowohl auf vergangene Stärke als auch auf einen Stimmungsumschwung hin.

- In den letzten Wochen haben sich die Schlagzeilen auf die laufenden strategischen Initiativen und Branchenpartnerschaften von Marsh & McLennan konzentriert, die als Stärkung der Führungsposition des Unternehmens in den Bereichen Versicherung und Risikomanagement interpretiert wurden. Diese Maßnahmen könnten sowohl das Vertrauen der Anleger als auch die kurzfristige Volatilität beeinflussen und den jüngsten Kursveränderungen einen zusätzlichen Kontext verleihen.

- Das Unternehmen erhält derzeit 3 von 6 Punkten in unserem Bewertungscheck, was Raum für Diskussionen über seinen wahren Wert bietet. Wir werden uns als Nächstes mit verschiedenen Bewertungsmethoden befassen, aber bleiben Sie dran. Eine nuanciertere Art der Wertbeurteilung könnte Sie am Ende dieses Artikels überraschen.

Ansatz 1: Marsh & McLennan Companies Excess Returns Analyse

Das Excess-Returns-Modell bewertet, wie viel Wert Marsh & McLennan Companies für seine Aktionäre über die Basiskosten des Eigenkapitals hinaus schafft. Dieser Ansatz konzentriert sich auf die Fähigkeit des Unternehmens, Renditen zu erwirtschaften, die über das hinausgehen, was Investoren allein für die Übernahme von Risiken erwarten würden, wobei sowohl das prognostizierte Wachstum des Buchwerts als auch die Eigenkapitalrendite verwendet werden.

Laut Analystenschätzungen hat Marsh & McLennan einen aktuellen Buchwert von 30,92 $ pro Aktie und eine stabile Buchwertprognose von 36,47 $ pro Aktie. Der Gewinn pro Aktie wird sich voraussichtlich bei 10,88 $ stabilisieren, basierend auf einem gewichteten Durchschnitt der zukünftigen Eigenkapitalrendite (ROE), die von sechs Analysten geschätzt wird. Das Modell zeigt eine durchschnittliche Eigenkapitalrendite von 29,83 %, während die Eigenkapitalkosten bei 2,47 $ pro Aktie liegen, was eine annualisierte Überrendite von 8,41 $ pro Aktie bedeutet. Diese soliden Kennzahlen zeigen, dass das Unternehmen eine hohe Rentabilität erzielt, die deutlich über seinen Finanzierungskosten liegt.

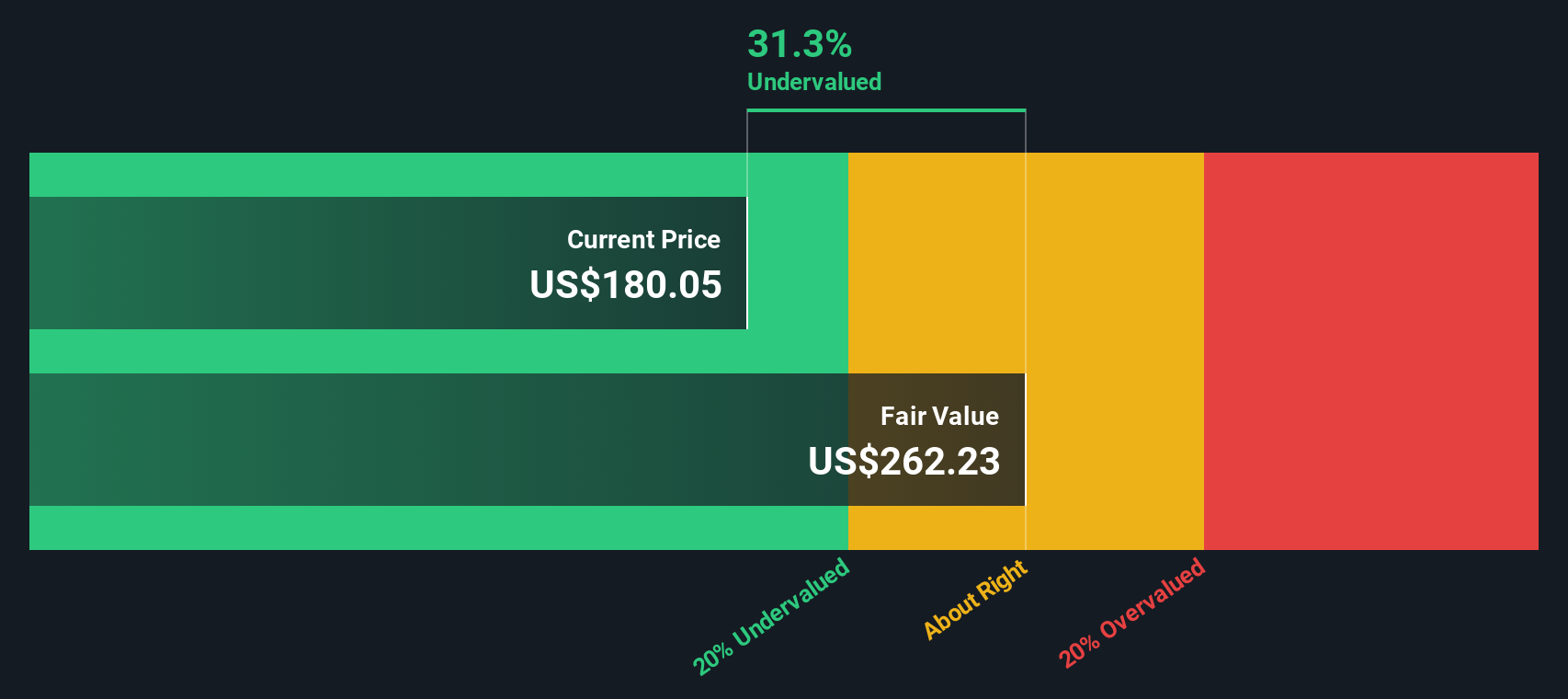

Auf der Grundlage dieser Berechnungen schätzt der Excess-Return-Ansatz den inneren Wert von Marsh & McLennan auf 264 $ pro Aktie. Da der aktuelle Aktienkurs mehr als 30 % unter diesem Wert liegt, scheint der Markt die Fähigkeit des Unternehmens, den Wert für die Aktionäre im Laufe der Zeit zu steigern, unterzubewerten.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Marsh & McLennan Companies um 31,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 844 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Marsh & McLennan Companies Kurs-Gewinn-Verhältnis

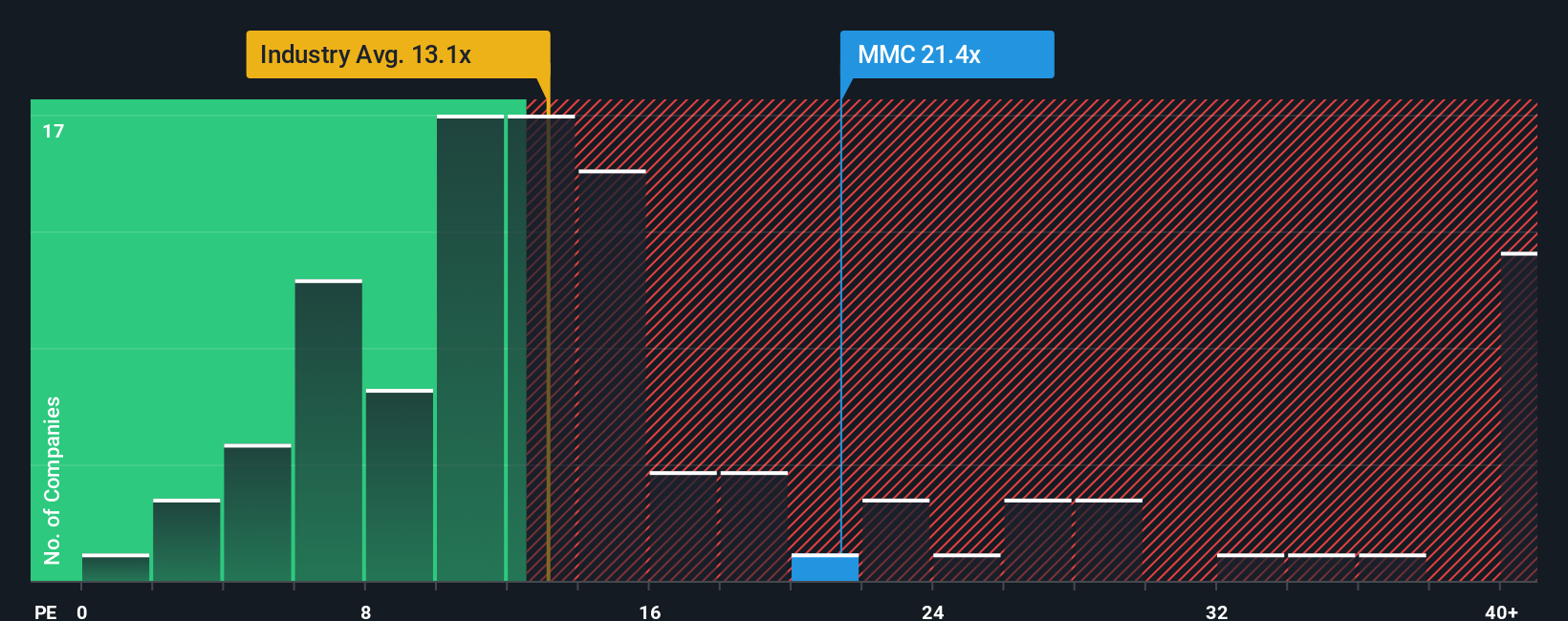

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung etablierter, profitabler Unternehmen wie Marsh & McLennan Companies herangezogen, da es den Marktpreis eines Unternehmens direkt mit seinen Gewinnen in Beziehung setzt. Für Investoren bietet das KGV eine schnelle Möglichkeit, zu beurteilen, wie viel sie für jeden Dollar aktueller Gewinne zahlen. Dies macht es zu einem praktischen Maßstab für Unternehmen mit konstanter Ertragskraft.

Es ist wichtig, daran zu denken, dass ein "normales" oder "faires" KGV vom erwarteten Wachstum und Risiko eines Unternehmens abhängt. Im Allgemeinen verdienen Unternehmen mit höheren Wachstumsaussichten oder geringeren wahrgenommenen Risiken ein höheres KGV. Unternehmen, die mit Unwägbarkeiten oder begrenztem Wachstum konfrontiert sind, sollten mit niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird Marsh & McLennan Companies mit einem KGV von 21,43x gehandelt. Dies liegt über dem durchschnittlichen KGV der Branche von 13,11x, aber unter dem Durchschnitt der Vergleichsgruppe, der bei 27,37x liegt. Vergleiche mit anderen Unternehmen und der Branche sind jedoch nur ein Teil der Aussagekraft. Das Simply Wall St-eigene faire Verhältnis, das hier mit 15,31x berechnet wurde, bietet eine umfassendere Sichtweise, indem es die Wachstumsaussichten des Unternehmens, die Gewinnmargen, die Branchendynamik, die Marktkapitalisierung und das Risikoprofil einbezieht. Da das faire Verhältnis diese vielen Variablen widerspiegelt, bietet es eine maßgeschneiderte und aufschlussreichere Benchmark als ein einfacher Vergleich mit Branchen- oder Vergleichsgruppendurchschnitten.

Da das tatsächliche KGV von Marsh & McLennan wesentlich höher ist als das faire Verhältnis, scheint die Aktie mit einem Aufschlag auf ihre inneren Fundamentaldaten gehandelt zu werden.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1409 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Marsh & McLennan Companies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ verbindet Ihre Sicht der Geschichte von Marsh & McLennan Companies, sei es über das Wachstumspotenzial, die Risiken oder die jüngsten Entwicklungen, mit einer Reihe von Finanzprognosen und schließlich mit einem fairen Wert. Einfach ausgedrückt, können Sie mit einem Narrativ zum Ausdruck bringen, wie Sie die Zukunft des Unternehmens sehen, und diese Überzeugungen mit Zahlen untermauern, z. B. was Sie für das Umsatzwachstum, die künftigen Gewinnspannen oder ein angemessenes Kursmultiple erwarten. Narrative lassen sich auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern weltweit genutzt wird, leicht erstellen und erkunden.

Dieser Ansatz ermöglicht es Ihnen, fundiertere Kauf- und Verkaufsentscheidungen zu treffen, indem er zeigt, wie Ihr persönlicher Fair Value im Vergleich zum aktuellen Aktienkurs aussieht. Die Berichte werden automatisch aktualisiert, sobald neue Nachrichten oder Erträge veröffentlicht werden, so dass Ihre Schätzungen und Überzeugungen stets aktuell bleiben. Beispiel Marsh & McLennan: Einige Investoren sehen eine robuste globale Nachfrage, digitale Investitionen und die Ausweitung der Gewinnspanne als Treiber für einen fairen Wert von bis zu 258 US-Dollar pro Aktie. Andere konzentrieren sich auf den Druck durch Preisrückgänge und sektoralen Gegenwind, was zu weit niedrigeren Schätzungen wie 197 US-Dollar führt. Die Berichte spiegeln diese dynamischen Perspektiven wider, sodass Sie den Bericht und die Bewertungsannahmen auswählen können, die am besten zu Ihrem Verständnis des Unternehmens passen.

Glauben Sie, dass hinter der Geschichte von Marsh & McLennan Companies noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Marsh & McLennan Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MMC

Marsh & McLennan Companies

Advertisement