Advertisement

Ist die jüngste nordamerikanische Expansion von Chubb ein Signal für Investoren im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Chubb im Moment ein kluger Kauf ist? Sie sind nicht allein, vor allem, wenn Sie sich fragen, ob der derzeitige Kurs des Unternehmens einen echten Wert darstellt oder nur das Ergebnis der jüngsten Dynamik ist.

- Die Chubb-Aktie ist im vergangenen Monat in aller Stille um 5,8 % gestiegen und hat in den letzten fünf Jahren eine beeindruckende Rendite von 110,5 % erzielt, was auf einen langen Atem und möglicherweise veränderte Ansichten über das künftige Risiko und Potenzial des Unternehmens schließen lässt.

- Das Unternehmen hat in letzter Zeit durch den Ausbau seiner nordamerikanischen Aktivitäten Schlagzeilen gemacht, mit strategischen Partnerschaften in speziellen Versicherungssparten und technologischen Upgrades, die die Aufmerksamkeit langfristiger Investoren auf sich ziehen. Diese Initiativen haben Analysten und Branchenkenner dazu veranlasst, einen zweiten Blick auf die Wachstumsgeschichte und die Widerstandsfähigkeit der Aktie zu werfen.

- Was die Bewertung angeht, so erhält Chubb von uns eine 4 von 6 Punkten. Dies bedeutet, dass die Aktie bei den meisten, aber nicht bei allen Kennzahlen unterbewertet ist. Im Folgenden werden wir näher darauf eingehen, wie dieser Wert berechnet wird und warum es am Ende des Artikels möglicherweise einen noch besseren Weg gibt, den wahren Wert von Chubb zu ermitteln.

Ansatz 1: Chubb Excess Returns Analyse

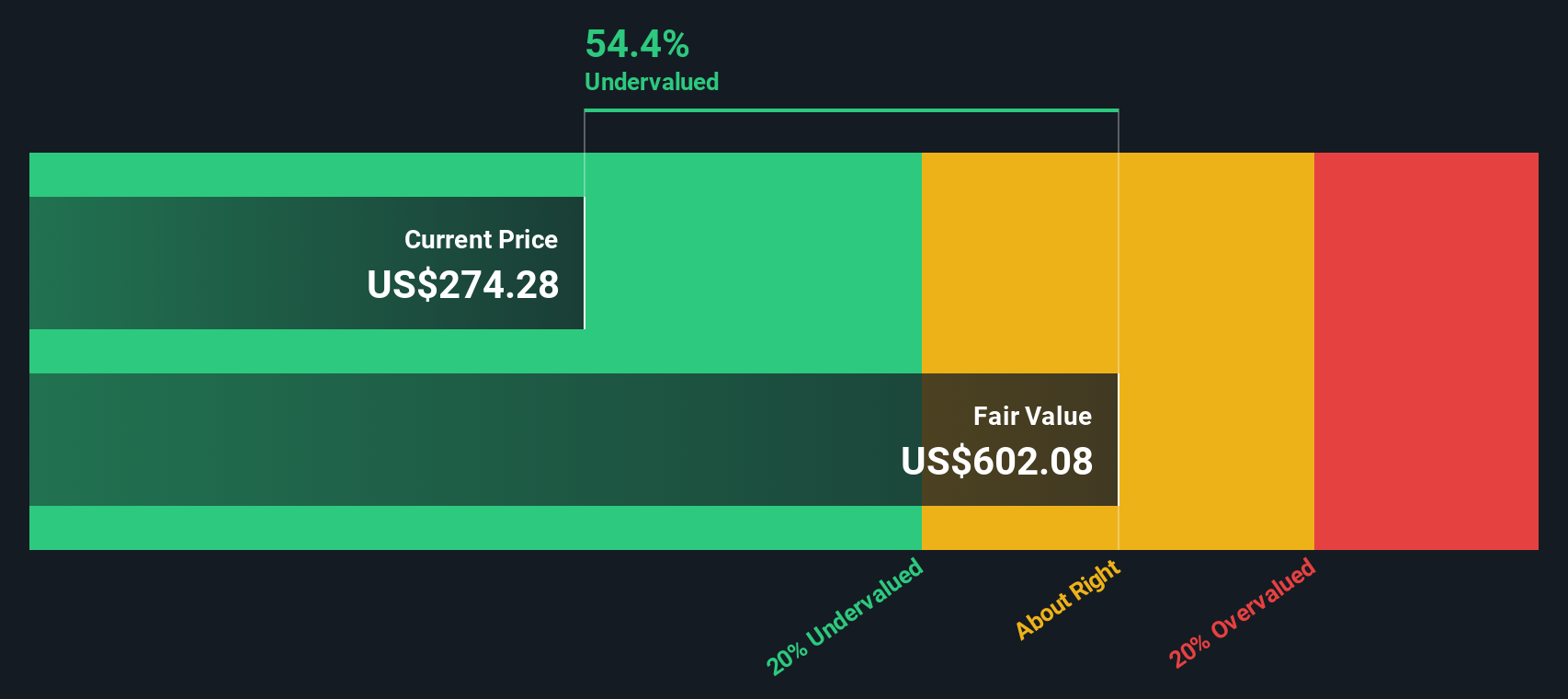

Das Excess-Returns-Bewertungsmodell schätzt den Wert eines Unternehmens, indem es die Renditen misst, die es kontinuierlich über seinen Eigenkapitalkosten erwirtschaftet. Im Fall von Chubb konzentriert sich dieser Ansatz auf die Fähigkeit des Unternehmens, mit dem investierten Kapital mehr zu verdienen als die Kosten für die Kapitalbeschaffung, was auf eine solide langfristige Wertschöpfung hindeutet.

Bei Chubb stechen mehrere Kennzahlen hervor. Der Buchwert je Aktie beträgt 182,22 $. Der stabil erwartete Gewinn je Aktie liegt bei 28,51 $, wie von 14 Analysten unter Verwendung künftiger Eigenkapitalrenditeschätzungen prognostiziert. Die Eigenkapitalkosten des Unternehmens liegen bei 13,90 $ je Aktie. Das bedeutet, dass Chubb jedes Jahr eine Überschussrendite von 14,61 $ pro Aktie über die Kapitalkosten hinaus erzielt. Die durchschnittliche Eigenkapitalrendite von Chubb liegt bei starken 13,6 Prozent, und die Prognose für den stabilen Buchwert beläuft sich auf 209,68 US-Dollar je Aktie, basierend auf dem Konsens der Analysten.

Nach diesem Modell liegt die Schätzung des intrinsischen fairen Wertes von Chubb deutlich über dem aktuellen Handelskurs. Der implizite Abschlag beträgt 53,7 Prozent, was darauf hindeutet, dass die Aktie deutlich unter ihrem inneren Wert gehandelt wird und für Value-Investoren, die auf der Suche nach konsistenten Renditen eines qualitativ hochwertigen Versicherers sind, eine überzeugende Gelegenheit darstellen könnte.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Chubb um 53,7 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Chubb Kurs vs. Gewinn

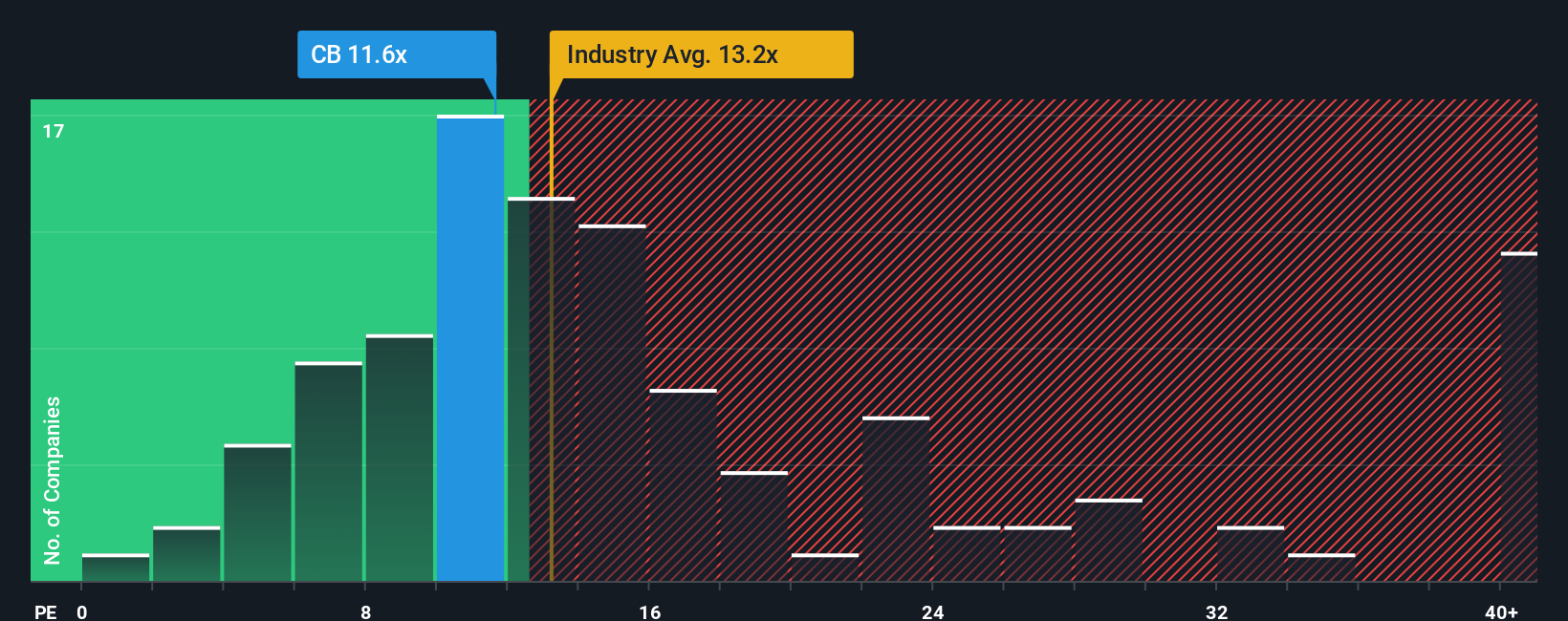

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl und eignet sich besonders für die Analyse profitabler Unternehmen wie Chubb. Anhand dieser Kennzahl können Anleger schnell einschätzen, wie viel sie für jeden Dollar Gewinn eines Unternehmens zahlen, und erhalten so einen direkten Bezug zur aktuellen Rentabilität.

Das "normale" oder faire KGV für ein Unternehmen spiegelt die Erwartungen für das künftige Wachstum sowie die wahrgenommenen Risiken wider. Wenn ein Unternehmen solide Wachstumsaussichten, eine hohe Rentabilität oder ein geringeres Risiko aufweist, sind die Anleger möglicherweise bereit, einen höheren Multiplikator zu zahlen. Andererseits führen größere Unsicherheiten oder langsames Wachstum in der Regel dazu, dass ein niedrigeres KGV gerechtfertigt ist.

Chubb wird derzeit mit einem KGV von 12,1x gehandelt. Dies liegt über dem Durchschnitt der Vergleichsunternehmen von 10,4x, aber immer noch unter dem Durchschnitt der gesamten Versicherungsbranche von 13,2x. Das von Simply Wall St ermittelte "faire Verhältnis" für Chubb liegt bei 13,5x, wobei Faktoren wie die erwartete Gewinnentwicklung, die Gewinnmargen, das Risikoprofil, die Marktkapitalisierung und die besonderen Merkmale des Versicherungssektors berücksichtigt werden.

Die Verwendung des Fairen Verhältnisses bietet eine umfassendere Sichtweise als Vergleiche mit anderen Unternehmen oder der Branche allein, da es den gesamten Kontext einbezieht, den diese einfachen Benchmarks möglicherweise nicht berücksichtigen. Es stellt sicher, dass die Unterschiede in Wachstum, Rentabilität und Risiko im Vergleich zum Markt angemessen berücksichtigt werden.

Da das aktuelle KGV von Chubb knapp unter dem fairen Verhältnis liegt, erscheint die Aktie auf dieser Basis leicht unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Chubb-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist eine einfache, strukturierte Methode, um Ihre Geschichte über ein Unternehmen - einschließlich Ihrer Annahmen über den fairen Wert, künftige Einnahmen, Erträge und Gewinnspannen - direkt neben den harten Zahlen darzustellen.

Anstatt sich nur auf Kennzahlen oder Konsenswerte zu stützen, verbinden Narratives das Gesamtbild des Unternehmens (z. B. Ihren Ausblick auf die Expansion von Chubb, Technologieinvestitionen oder das Risikomanagement) mit einer persönlichen Prognose, die direkt zu Ihrer eigenen Fair-Value-Schätzung führt. Sie können Ihr Chubb-Narrativ ganz einfach auf der Simply Wall St Community-Seite erstellen und weitergeben, einer Plattform, die von Millionen von Anlegern genutzt wird, um Ideen zu testen und Annahmen in Echtzeit zu überprüfen.

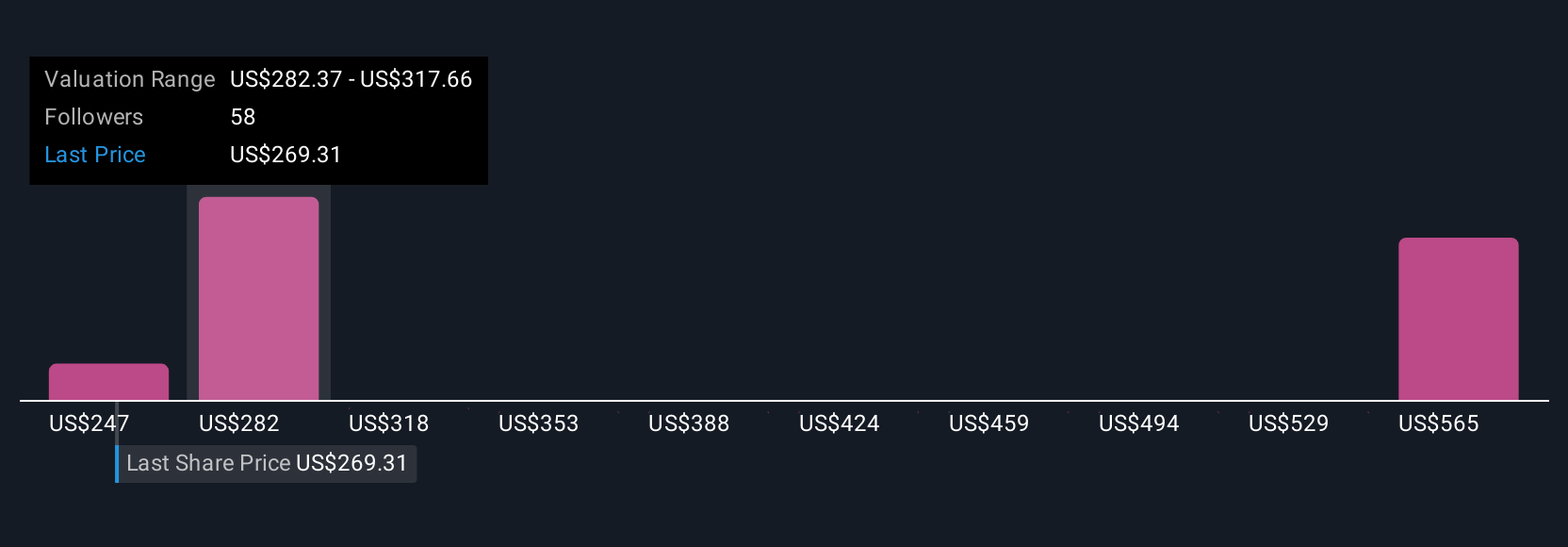

Mit Hilfe von Narratives können Sie nicht nur feststellen, wo Preis und fairer Wert übereinstimmen. Sie werden automatisch aktualisiert, wenn sich Nachrichten, Erträge oder Prognosen ändern, so dass Sie Ihre Einschätzung anpassen und mit Zuversicht handeln können. Für Chubb haben einige Anleger bullische Narratives mit einem fairen Wert von 340 $ erstellt, die auf aggressivem Wachstum und Margenexpansion basieren. Die vorsichtigste Sichtweise geht von einem fairen Wert von 267 $ aus, was eine konservativere Einschätzung der künftigen Risiken widerspiegelt.

Im Falle von Chubb machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Chubb-Narratives ganz einfach:

- 🐂 Chubb Bull Case

Fairer Wert: $307,73

Aktueller Kurs liegt 3,2% unter dem fairen Wert

Erwartetes Umsatzwachstum: -4,7%

- Die Analysten prognostizieren robuste Gewinnmargen und Flexibilität bei den Aktionärsrenditen, unterstützt durch die digitale Expansion, diszipliniertes Underwriting und fortgesetzte Rückkäufe.

- Zu den Hauptrisiken gehören wettbewerbsbedingter Margendruck, Rechtsstreitigkeiten und Katastrophenrisiken, regulatorischer Gegenwind und makroökonomische Volatilität in den Schwellenländern.

- Der Analystenkonsens sieht ein Kursziel vor, das leicht über dem aktuellen Aktienkurs liegt, was darauf hindeutet, dass Chubb fair bewertet ist, wenn sich die kurzfristigen Prognosen bestätigen.

- 🐻 Chubb Bärenfall

Fairer Wert: 247,08 $

Aktueller Kurs liegt 20,6% über dem fairen Wert

Erwartetes Umsatzwachstum: 2,6%

- Hebt die starke Diversifizierung, die führenden Underwriting-Fähigkeiten und die globale Präsenz von Chubb hervor, warnt aber vor überzogenen Bewertungen nach der jüngsten Performance.

- Stellt fest, dass Wettbewerb, Kapitalintensität und regulatorische Hindernisse neue Marktteilnehmer in Schach halten, obwohl technologische Störungen ein anhaltendes Risiko darstellen.

- Schlägt vor, dass der Kaufpreis auf der Grundlage historischer Wachstumsraten und unter Berücksichtigung des Branchenrisikos niedriger sein sollte, und warnt davor, dass Chubb auf dem derzeitigen Niveau erheblich überbewertet sein könnte.

Glauben Sie, dass an der Geschichte von Chubb noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Chubb unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement