Ist es zu spät, die Principal Financial Group nach ihrer starken mehrjährigen Rallye zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Principal Financial Group nach ihrem langen Aufwärtstrend immer noch einen guten Wert darstellt, oder ob der größte Teil des Aufwärtstrends bereits eingepreist ist? Im Folgenden erfahren Sie, was der Markt bei diesem Versicherer und Vermögensverwalter richtig oder falsch sieht.

- Die Aktie ist in der letzten Woche um 2,8 %, im letzten Monat um 6,5 % und im bisherigen Jahresverlauf um 16,2 % gestiegen, während sie auf Sicht von einem Jahr 18,4 % und auf Sicht von fünf Jahren 124,7 % zugelegt hat.

- Diese Zuwächse sind darauf zurückzuführen, dass die Anleger im Allgemeinen Finanzunternehmen mit starken Kapitalpositionen und konsistenten Kapitalrenditeprogrammen belohnt haben, und Principal ist neben anderen diversifizierten Versicherern weiterhin im Gespräch. Gleichzeitig haben sich die Erwartungen hinsichtlich der Zinssätze und der Nachfrage nach Altersvorsorgelösungen geändert, was dazu geführt hat, dass Namen wie PFG aktiver als gewöhnlich bewertet wurden.

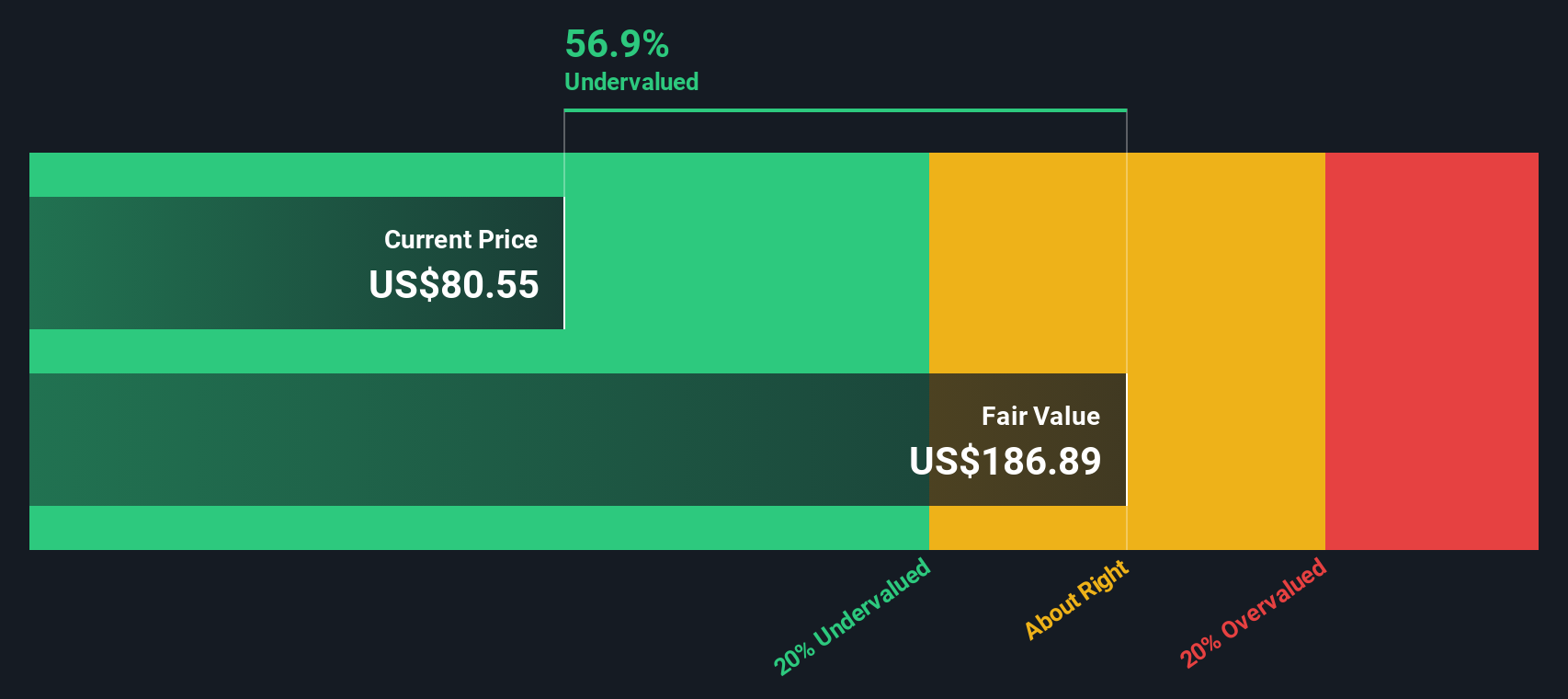

- Selbst nach dieser Entwicklung erreicht Principal ein Bewertungsergebnis von 4/6. Dies deutet darauf hin, dass es immer noch Bereiche der Unterbewertung gibt, die von den klassischen Metriken nicht vollständig erfasst werden. Die Methoden, die hinter dieser Bewertung stehen, werden im Folgenden erläutert, gefolgt von einer nuancierteren Betrachtungsweise dessen, was die Aktie wirklich wert ist.

Ansatz 1: Analyse der Überschussrendite von Principal Financial Group

Das Modell der Überschussrendite untersucht, wie viel Gewinn die Principal Financial Group über ihre Eigenkapitalkosten hinaus erwirtschaften kann, und kapitalisiert dann diese Überschussgewinne in einen inneren Wert pro Aktie.

In diesem Rahmen startet Principal mit einem Buchwert von 52,90 $ pro Aktie und einem stabilen EPS von 9,21 $ pro Aktie, basierend auf gewichteten zukünftigen Eigenkapitalrenditeschätzungen von 7 Analysten. Bei einer durchschnittlichen Eigenkapitalrendite von 15,80% und Eigenkapitalkosten von 4,05 $ pro Aktie wird erwartet, dass das Unternehmen eine Überschussrendite von 5,16 $ pro Aktie erzielt. Dieser Überschuss wird auf einen prognostizierten stabilen Buchwert von 58,29 $ pro Aktie angewandt, der wiederum auf Analystenprognosen beruht, um den langfristigen wirtschaftlichen Wert zu schätzen, den das Franchise-Unternehmen erhalten kann.

Nimmt man diese Komponenten zusammen, so ergibt sich nach dem Excess-Returns-Modell ein innerer Wert von etwa 197,83 $ pro Aktie, was bedeutet, dass die Aktie gegenüber dem aktuellen Marktpreis um etwa 54,5 % unterbewertet ist. Aus dieser Sicht diskontiert der Markt Principal immer noch, als ob die hohen Eigenkapitalrenditen nicht dauerhaft wären.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Principal Financial Group um 54,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Principal Financial Group - Preis und Gewinn

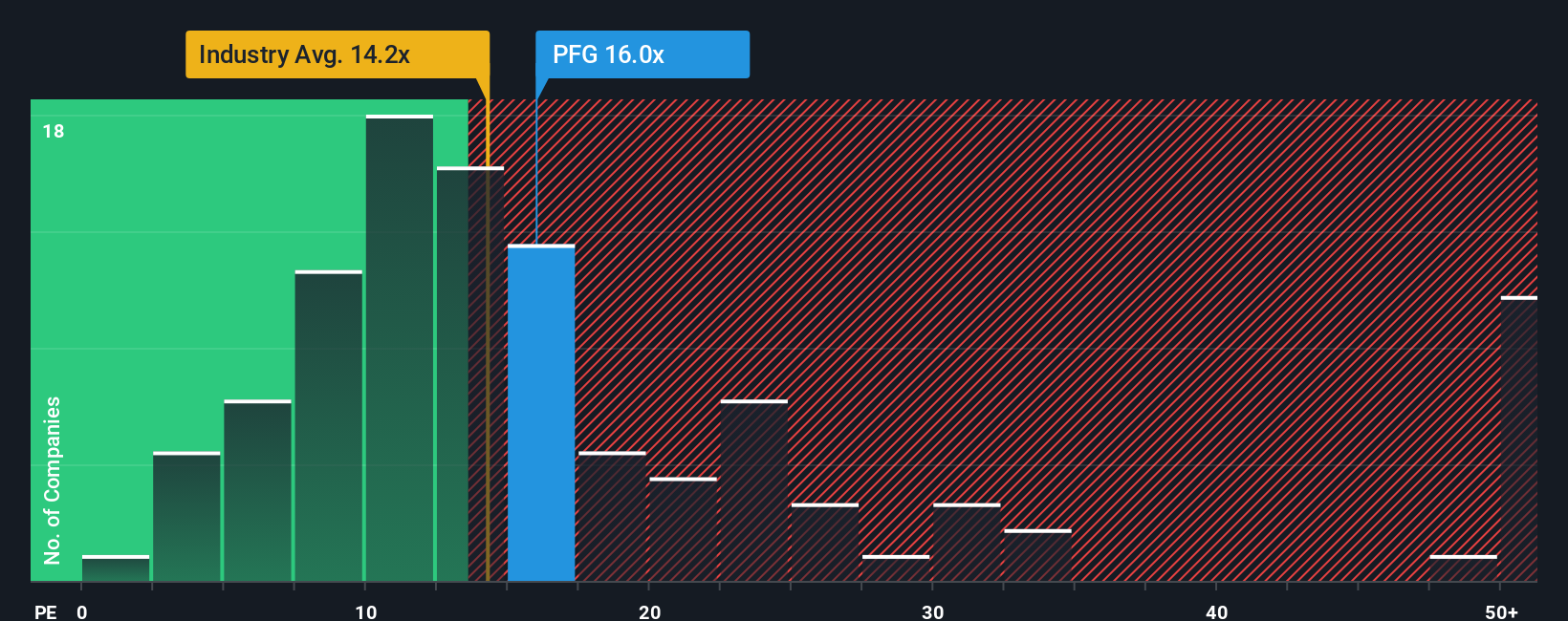

Für ein beständig profitables Unternehmen wie die Principal Financial Group ist das Kurs-Gewinn-Verhältnis (KGV) ein praktischer Indikator dafür, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Laufe der Zeit spiegelt dieser Multiplikator in der Regel wider, wie der Markt die Wachstumsaussichten eines Unternehmens und die mit seinen Gewinnen verbundenen Risiken einschätzt, wobei schneller wachsende oder widerstandsfähigere Unternehmen in der Regel höhere KGVs unterstützen.

Im Fall von Principal wird die Aktie derzeit mit einem KGV von etwa 12,56 gehandelt. Das liegt sowohl unter dem Durchschnitt der breiteren Versicherungsbranche von etwa 13,46x als auch unter dem Durchschnitt der Vergleichsgruppe von etwa 10,97x, was darauf hindeutet, dass der Markt Principal mit einem bescheidenen Aufschlag gegenüber den nahen Vergleichsunternehmen, aber immer noch mit einem Abschlag gegenüber dem breiteren Sektor bewertet.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, mit welchem KGV Principal gehandelt werden sollte, nachdem es seine Gewinnwachstumsaussichten, seine Rentabilität, sein Risikoprofil, seine Branche und seine Größe berücksichtigt hat. Auf dieser Grundlage liegt das faire Verhältnis von Principal bei 17,02x und damit deutlich über dem aktuellen Wert von 12,56x. Dies deutet darauf hin, dass der Markt die Ertragskraft und das risikobereinigte Profil des Unternehmens nicht vollständig anerkennt.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1445 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Principal Financial Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht der Zukunft von Principal Financial Group mit einer konkreten Prognose und einer Fair-Value-Schätzung zu verbinden, die Sie leicht mit dem heutigen Aktienkurs vergleichen können.

Ein Narrativ ist Ihre Geschichte hinter den Zahlen, in der Sie Annahmen über zukünftige Umsätze, Erträge und Margen mit Ihrer Sicht auf das Unternehmen kombinieren. Die Simply Wall St-Plattform verwandelt diese Geschichte dann in eine Finanzprognose und einen fairen Wert, und zwar direkt auf der Community-Seite, die von Millionen von Anlegern genutzt wird.

Da die Narratives automatisch aktualisiert werden, sobald neue Nachrichten oder Erträge veröffentlicht werden, bieten sie Ihnen ein dynamisches Instrument zur Unterstützung Ihrer Entscheidungsfindung, indem sie zeigen, ob Ihr Fair Value noch über oder unter dem aktuellen Marktpreis liegt.

Für die Principal Financial Group könnte ein Anleger beispielsweise ein optimistisches Narrativ auf der Grundlage des globalen Rentenwachstums und der starken Kapitalerträge erstellen, das einen fairen Wert in der Nähe des hohen Analystenziels von 101 USD unterstützt. Ein vorsichtigerer Anleger könnte die Wettbewerbs- und Flow-Risiken betonen und näher am niedrigen Ziel von 72 $ landen, und Narratives machen beide Perspektiven explizit und leicht über die Zeit zu verfolgen.

Glauben Sie, dass die Principal Financial Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Principal Financial Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.