Nicht viele stürzen sich auf die Aktie der Beauty Health Company (NASDAQ:SKIN), die um 28% fällt

Zum Leidwesen einiger Aktionäre ist der Aktienkurs von The Beauty Health Company(NASDAQ:SKIN) in den letzten dreißig Tagen um 28 % gesunken, was den Schmerz der letzten Zeit noch vergrößert. Für alle langfristigen Aktionäre endet mit einem Kursrückgang von 78 % ein Jahr zum Vergessen.

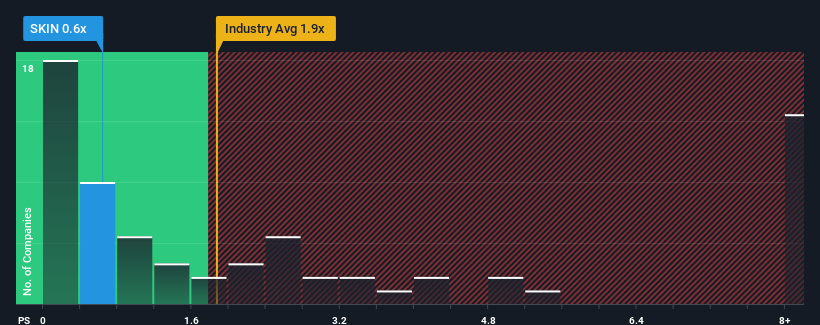

Nach dem starken Kursrückgang könnte Beauty Health mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,6x derzeit Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Branche für Körperpflegeprodukte in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 1,9x haben und selbst P/S-Werte von mehr als 4x nichts Ungewöhnliches sind. Das KGV könnte jedoch aus einem bestimmten Grund niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Sehen Sie sich unsere neueste Analyse zu Beauty Health an

Was bedeutet das Kurs-Umsatz-Verhältnis von Beauty Health für die Aktionäre?

In letzter Zeit lief es für Beauty Health nicht so gut, da der Umsatz langsamer als bei den meisten anderen Unternehmen gestiegen ist. Vielleicht geht der Markt davon aus, dass sich der derzeitige Trend des schwachen Umsatzwachstums fortsetzen wird, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen nach wie vor mögen, sollten Sie hoffen, dass sich die Einnahmen nicht weiter verschlechtern und dass Sie einige Aktien erwerben können, solange das Unternehmen in Ungnade gefallen ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Beauty Health ansehen.Stimmen die Umsatzprognosen mit dem niedrigen Kurs-Gewinn-Verhältnis überein?

Das Kurs-Gewinn-Verhältnis von Beauty Health ist typisch für ein Unternehmen, von dem nur ein begrenztes Wachstum und vor allem eine schlechtere Performance als die Branche erwartet wird.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 4,3 %. Erfreulicherweise haben sich die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 193 % erhöht, was zum Teil auf das Wachstum der letzten 12 Monate zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die zwölf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 7,4 % pro Jahr steigen werden. Für den Rest der Branche wird ein jährliches Wachstum von 7,1 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

In Anbetracht dessen finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von Beauty Health hinter dem seiner Branchenkollegen zurückbleibt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Schlusswort

Das Kurs-Gewinn-Verhältnis von Beauty Health hat sich zusammen mit dem Aktienkurs verschlechtert. Es wird argumentiert, dass das Kurs-Umsatz-Verhältnis in bestimmten Branchen ein minderwertiges Maß für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Unseres Erachtens ist das Kurs-Umsatz-Verhältnis von Beauty Health nach wie vor niedrig, obwohl ein Wachstum erwartet wird, das dem anderer Unternehmen der Branche entspricht. Trotz des geschätzten durchschnittlichen Umsatzwachstums könnte es einige unbeobachtete Gefahren geben, die das KGV niedrig halten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Einnahmen eine gewisse Volatilität aufweisen könnten.

Vergessen Sie nicht, dass es auch andere Risiken geben kann. Wir haben zum Beispiel 1 Warnzeichen für Beauty Health identifiziert , das Sie beachten sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

If you're looking to trade Beauty Health, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Beauty Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.