Advertisement

Ist es zu spät, Medtronic nach der starken Kursrallye im Jahr 2025 zu berücksichtigen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob Medtronic auf dem aktuellen Niveau immer noch ein solider Kauf ist, sind Sie nicht allein. Dies ist genau die Art von Aktie, bei der die Bewertung wirklich zählt.

- Nachdem die Aktie in der letzten Woche um 2,8 % gefallen ist, liegt Medtronic auf Sicht von 30 Tagen immer noch um 13,1 %, auf Jahressicht um 27,2 % und im letzten Jahr um 23,5 % im Plus. Dies deutet darauf hin, dass die Anleger sowohl die Wachstumsaussichten als auch das Risikoprofil des Unternehmens neu bewerten.

- Diese Zuwächse sind darauf zurückzuführen, dass sich die Anleger wieder auf große, diversifizierte Medizintechnikunternehmen wie Medtronic konzentrieren, die als strukturelle Gewinner der demografischen Alterung und der anhaltenden Nachfrage nach wichtigen Eingriffen angesehen werden. Gleichzeitig hat das erneute Interesse an qualitativ hochwertigen Gesundheitsunternehmen einige Anleger dazu veranlasst, sich zu fragen, ob die Aktie von einer übersehenen Chance zu einer fairen oder sogar vollwertigen Bewertung geworden ist.

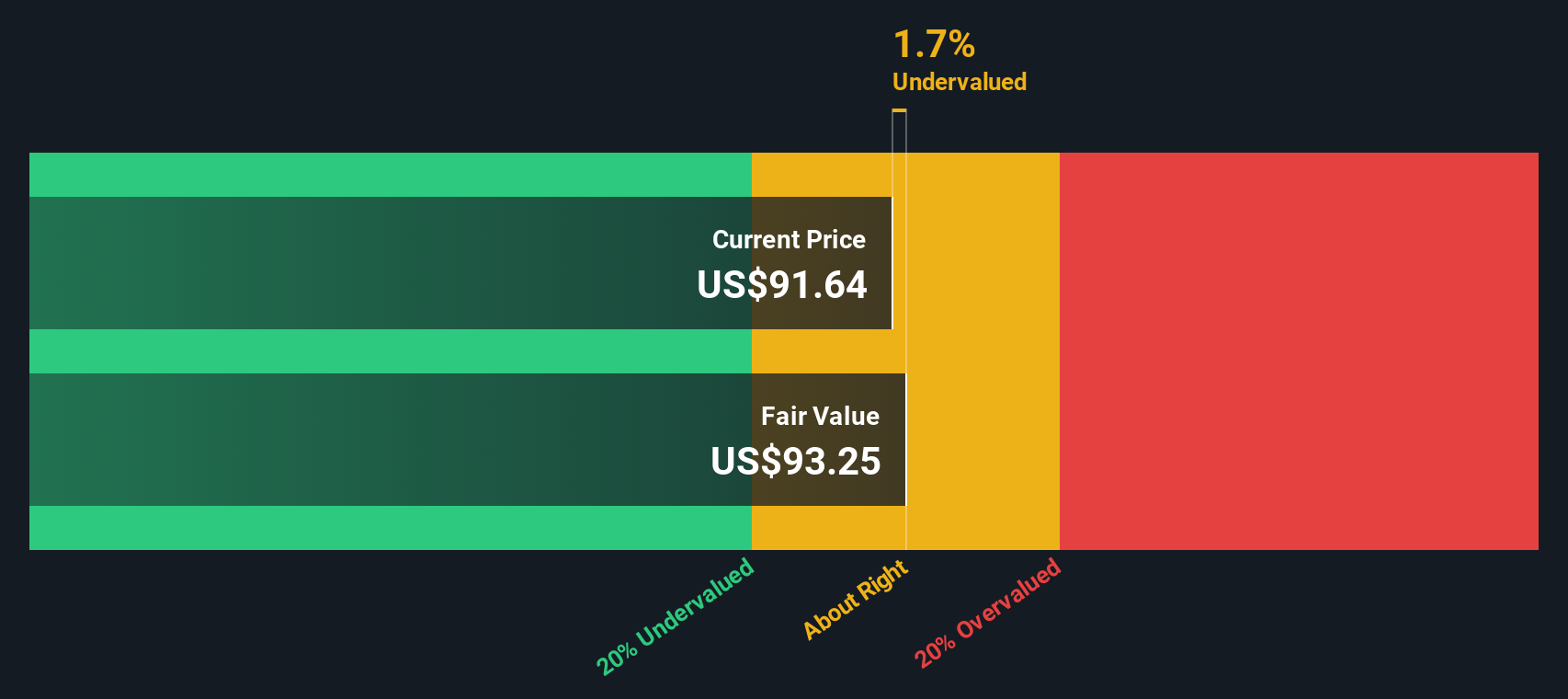

- Auf unserer Bewertungsskala erreicht Medtronic einen Wert von 4/6, was darauf hindeutet, dass die Aktie bei den meisten, aber nicht bei allen Schlüsselkennzahlen als unterbewertet gilt. In den folgenden Abschnitten werden wir mehrere Bewertungsansätze durchgehen, bevor wir mit einer differenzierteren Betrachtungsweise dessen abschließen, was der Markt wirklich einpreist.

Ansatz 1: Medtronic Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft erwirtschaften kann, projiziert und diese Cashflows dann in Dollar auf heute abzinst. Für Medtronic beginnt das zweistufige Modell für den freien Cashflow zum Eigenkapital mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 5,3 Milliarden US-Dollar und stützt sich dann auf die Erwartungen der Analysten für die nächsten Jahre, gefolgt von konservativeren langfristigen Wachstumsannahmen.

Die Analysten gehen davon aus, dass der freie Cashflow im Jahr 2026 auf etwa 5,8 Mrd. $ und im Jahr 2027 auf 6,6 Mrd. $ ansteigen wird, wobei Simply Wall St diesen Trend bis 2035 auf etwa 10,2 Mrd. $ extrapoliert, da sich das Wachstum natürlich abschwächt. Diese zukünftigen Cashflows werden dann auf den heutigen Tag abgezinst, um das Risiko und den Zeitwert des Geldes widerzuspiegeln, was einen geschätzten inneren Wert von etwa 104 $ pro Aktie ergibt.

Das DCF-Modell impliziert, dass Medtronic im Vergleich zum aktuellen Aktienkurs nur 1,9 % unterbewertet ist, was darauf hindeutet, dass der Markt die Aktie weitgehend im Einklang mit ihrem langfristigen Cashflow-Potenzial bewertet.

Ergebnis: ÜBER RICHTIG

Medtronic ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wann Sie handeln sollten.

Ansatz 2: Medtronic Kurs vs. Gewinn

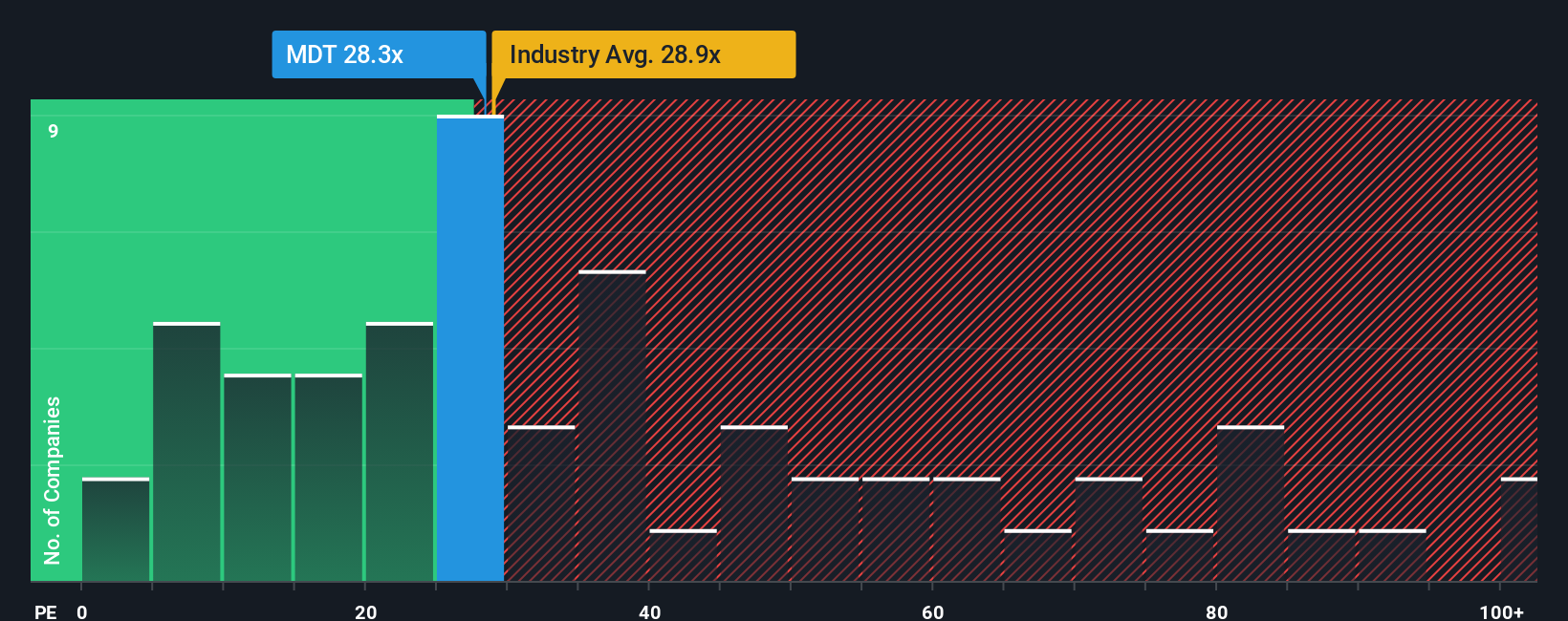

Für ein profitables, reifes Unternehmen wie Medtronic ist das Kurs-Gewinn-Verhältnis ein einfacher Weg, um zu sehen, was Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Im Allgemeinen verdienen Unternehmen mit schnellerem, zuverlässigerem Gewinnwachstum und geringerem Risiko ein höheres Kurs-Gewinn-Verhältnis, während langsamer wachsende oder risikoreichere Unternehmen in der Regel mit niedrigeren Multiplikatoren gehandelt werden.

Medtronic wird derzeit mit einem KGV von etwa 27,5x gehandelt, was leicht unter dem breiteren Branchendurchschnitt für medizinische Geräte von etwa 28,6x und deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 47,3x liegt. Simply Wall St berechnet auch ein eigenes Faires Verhältnis von etwa 32,1x für Medtronic, das widerspiegelt, wie hoch das KGV auf der Grundlage der spezifischen Mischung aus Gewinnwachstum, Margen, Branche, Marktkapitalisierung und Risikoprofil sein könnte.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder der Branche, da es die eigenen Fundamentaldaten von Medtronic berücksichtigt, anstatt davon auszugehen, dass alle Unternehmen den gleichen Multiplikator verdienen. Mit einem Kurs von 27,5x gegenüber einem fairen Verhältnis von 32,1x ist Medtronic auf PE-Basis leicht unterbewertet.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wirkliche Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Medtronic-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher das Narrativ vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über ein Unternehmen mit den Zahlen zu verknüpfen, die Sie für die zukünftigen Umsätze, Gewinne, Margen und den fairen Wert für angemessen halten.

Ein Narrativ verbindet drei Dinge an einem Ort: was Sie glauben, was in dem Unternehmen passiert, wie sich das in einer Finanzprognose niederschlägt und was die Aktie Ihrer Meinung nach auf der Grundlage dieser Annahmen tatsächlich wert ist.

Bei Simply Wall St sind die Narrative einfach zu verwenden und befinden sich auf der Community-Seite, wo Millionen von Anlegern sehen können, wie verschiedene Geschichten über dasselbe Unternehmen zu unterschiedlichen fairen Werten und Erwartungen führen.

Jedes Narrativ verwandelt Ihre Sichtweise in ein praktisches Entscheidungsinstrument, indem es den fairen Wert mit dem aktuellen Kurs vergleicht und Ihnen bei der Entscheidung hilft, ob Medtronic auf dem heutigen Niveau ein Kauf, ein Halten oder ein möglicher Verkauf ist.

Narratives werden auch dynamisch aktualisiert, wenn neue Informationen wie Gewinne, Nachrichten oder Prognosen veröffentlicht werden, sodass Ihre Medtronic-Ansicht lebendig bleibt und nicht in einer statischen Momentaufnahme verharrt. Sie können zum Beispiel sehen, wie sich der vorsichtigere faire Wert eines Anlegers bei 95 $ mit der optimistischeren Einschätzung eines anderen Anlegers bei 110 $ vergleicht, wenn neue Daten eintreffen.

Im Falle von Medtronic machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Medtronic-Narratives ganz einfach:

Fairer Wert: 109,82 $ pro Aktie

Implizite Unterbewertung: 7.1%

Prognostiziertes Umsatzwachstum: 5,79%

- Geht davon aus, dass die steigende Nachfrage nach Therapien für chronische Krankheiten und Innovationen in den Bereichen digitale Gesundheit, Robotik und KI-gestützte Geräte ein stetiges Umsatzwachstum und potenzielle Marktanteilsgewinne ermöglichen werden.

- Erwartet, dass die Restrukturierung, die Abtrennung von Diabetes und Effizienzinitiativen die Margen und Erträge unterstützen werden, gestützt durch eine umfangreiche Pipeline in den Bereichen Herz-Kreislauf, Neuromodulation und anderen hochwertigen Geschäftsbereichen.

- Weist auf Risiken im Zusammenhang mit dem Margendruck, den unterdurchschnittlichen Segmenten und der Umsetzung wichtiger neuer Produkte und der Abspaltung von Diabetes hin, die das Aufwärtspotenzial begrenzen könnten, wenn sie nicht wie geplant verlaufen.

Fairer Wert: $95,00 pro Aktie

Implizite Überbewertung: 7.4%

Prognostiziertes Umsatzwachstum: 5,15%

- Erkennt das diversifizierte Portfolio, die F&E-Ausgaben und die globale Präsenz von Medtronic als Hauptstärken an, wobei Robotik, Neuromodulation und Diabetesgeräte mögliche längerfristige Wachstumsmöglichkeiten bieten.

- argumentiert, dass regulatorische Hürden, Produktrückrufe, intensiver Wettbewerb in den Bereichen Herz-Kreislauf, Robotik und Diabetes sowie makroökonomische Faktoren wie Währungsvolatilität und Lieferkettenrisiken die Rentabilität einschränken könnten.

- Er kommt zu dem Schluss, dass trotz der Cashflows und einer langen Dividendenhistorie der Ausführungs- und Wettbewerbsdruck einen niedrigeren fairen Wert als den heutigen Aktienkurs rechtfertigen.

Glauben Sie, dass die Geschichte von Medtronic noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Medtronic unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MDT

Advertisement