Advertisement

CONMED Corporation (NYSE:CNMD) ist nach einem Kurseinbruch von 26% möglicherweise gar nicht so falsch bewertet, wie es aussieht

Der Aktienkurs der CONMED Corporation(NYSE:CNMD) hat sich im letzten Monat sehr schlecht entwickelt und ist um beachtliche 26 % gefallen. Der Rückgang in den letzten 30 Tagen war der Höhepunkt eines schwierigen Jahres für die Aktionäre, in dem der Aktienkurs um 16 % gefallen ist.

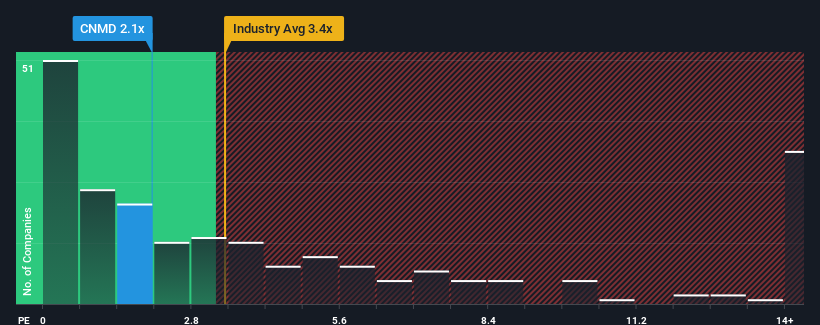

Trotz des starken Kursrückgangs könnte CONMED mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 2,1x derzeit immer noch bullische Signale aussenden, da fast die Hälfte aller Unternehmen in der Medizintechnikbranche in den Vereinigten Staaten ein P/S-Verhältnis von mehr als 3,4x aufweisen und sogar P/S-Werte von mehr als 8x nicht ungewöhnlich sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Siehe unsere letzte Analyse für CONMED

Wie sieht die jüngste Performance von CONMED aus?

CONMED hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass diese starke Umsatzentwicklung in Zukunft weniger beeindruckend sein könnte. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise einige Aktien erwerben können, während das Unternehmen in Ungnade gefallen ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über CONMED ansehen.Stimmen die Umsatzprognosen mit dem niedrigen Kurs-Gewinn-Verhältnis überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von CONMED als vernünftig angesehen wird.

Ein Blick zurück zeigt, dass das Unternehmen seinen Umsatz im vergangenen Jahr um beeindruckende 19 % steigern konnte. Erfreulicherweise sind die Einnahmen dank des Wachstums in den letzten 12 Monaten auch insgesamt um 44 % im Vergleich zu vor drei Jahren gestiegen. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum eine großartige Leistung beim Umsatzwachstum erbracht hat.

Die acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den kommenden drei Jahren um 8,4 % pro Jahr steigen werden. Für den Rest der Branche wird ein jährliches Wachstum von 9,7 % prognostiziert, was keinen wesentlichen Unterschied darstellt.

In Anbetracht dessen finden wir es interessant, dass das KGV von CONMED hinter seinen Branchenkollegen zurückbleibt. Möglicherweise sind die meisten Anleger nicht davon überzeugt, dass das Unternehmen die künftigen Wachstumserwartungen erfüllen kann.

Das Schlusswort

Das KGV von CONMED ist zusammen mit dem Aktienkurs gesunken. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Unseres Erachtens ist das Kurs-Umsatz-Verhältnis von CONMED nach wie vor niedrig, obwohl ein Wachstum erwartet wird, das mit dem anderer Unternehmen der Branche vergleichbar ist. Das niedrige KGV könnte ein Hinweis darauf sein, dass die Schätzungen für das Umsatzwachstum vom Markt in Frage gestellt werden. Wenn Sie jedoch mit den Prognosen der Analysten übereinstimmen, können Sie die Aktie möglicherweise zu einem attraktiven Preis erwerben.

Wir wollen nicht zu viel verraten, aber wir haben auch ein Warnzeichen für CONMED gefunden, auf das Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über CONMED zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CONMED unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:CNMD

Advertisement