Ist Abbott Laboratories nach der jüngsten Dynamik in der Medizintechnik im Jahr 2025 noch attraktiv bewertet?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Abbott Laboratories bei einem Aktienkurs von etwa 126 $ immer noch ein kluger Kauf ist oder ob das leichte Geld bereits gemacht wurde, sind Sie nicht allein. Diese Aufschlüsselung soll Ihnen einen Überblick darüber verschaffen, was die Aktie wirklich wert ist.

- In der letzten Woche ist die Aktie um etwa 3,4 % gestiegen, aber das kommt nach einer schwächeren Phase mit einem Rückgang von 2,6 % im letzten Monat, so dass sie im bisherigen Jahresverlauf immer noch um solide 11,7 % und im letzten Jahr um 15,3 % gestiegen ist.

- Die jüngsten Kursbewegungen wurden durch die anhaltende Aufmerksamkeit für das Medizinprodukte- und Diagnostikportfolio von Abbott getrieben, insbesondere da die Anleger abwägen, wie die Kerngeschäfte des Unternehmens für die langfristigen Trends im Gesundheitswesen positioniert sind. Gleichzeitig hat der Markt große, diversifizierte Namen aus dem Gesundheitswesen als potenzielles Gleichgewicht zwischen Wachstum und Defensivität neu bewertet, was Abbott wieder ins Rampenlicht gerückt hat.

- Derzeit hat Abbott eine Bewertung von 3/6, was bedeutet, dass das Unternehmen bei der Hälfte unserer Überprüfungen als unterbewertet eingestuft wird. In den folgenden Abschnitten werden wir erläutern, was dies für die verschiedenen Bewertungsmethoden bedeutet, bevor wir mit einer ganzheitlicheren Betrachtungsweise des wahren Werts des Unternehmens abschließen, die über die reinen Zahlen hinausgeht.

Ansatz 1: Abbott Laboratories Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft zu erwartenden Cashflows projiziert und diese Cashflows dann auf den heutigen Tag in Dollar abzinst.

Für Abbott Laboratories beläuft sich der letzte freie Cashflow der letzten zwölf Monate auf etwa 6,8 Milliarden US-Dollar. Unter Verwendung eines zweistufigen Modells für den freien Cashflow im Verhältnis zum Eigenkapital zeigen die Prognosen der Analysten und die anschließenden Extrapolationen, dass der freie Cashflow zwar schwankt, aber robust bleibt, wobei die Prognosen bis 2029 bei etwa 8,4 Mrd. $ liegen und sich bis in das nächste Jahrzehnt hinein in einem ähnlichen Bereich bewegen, wenn das Wachstum nachlässt.

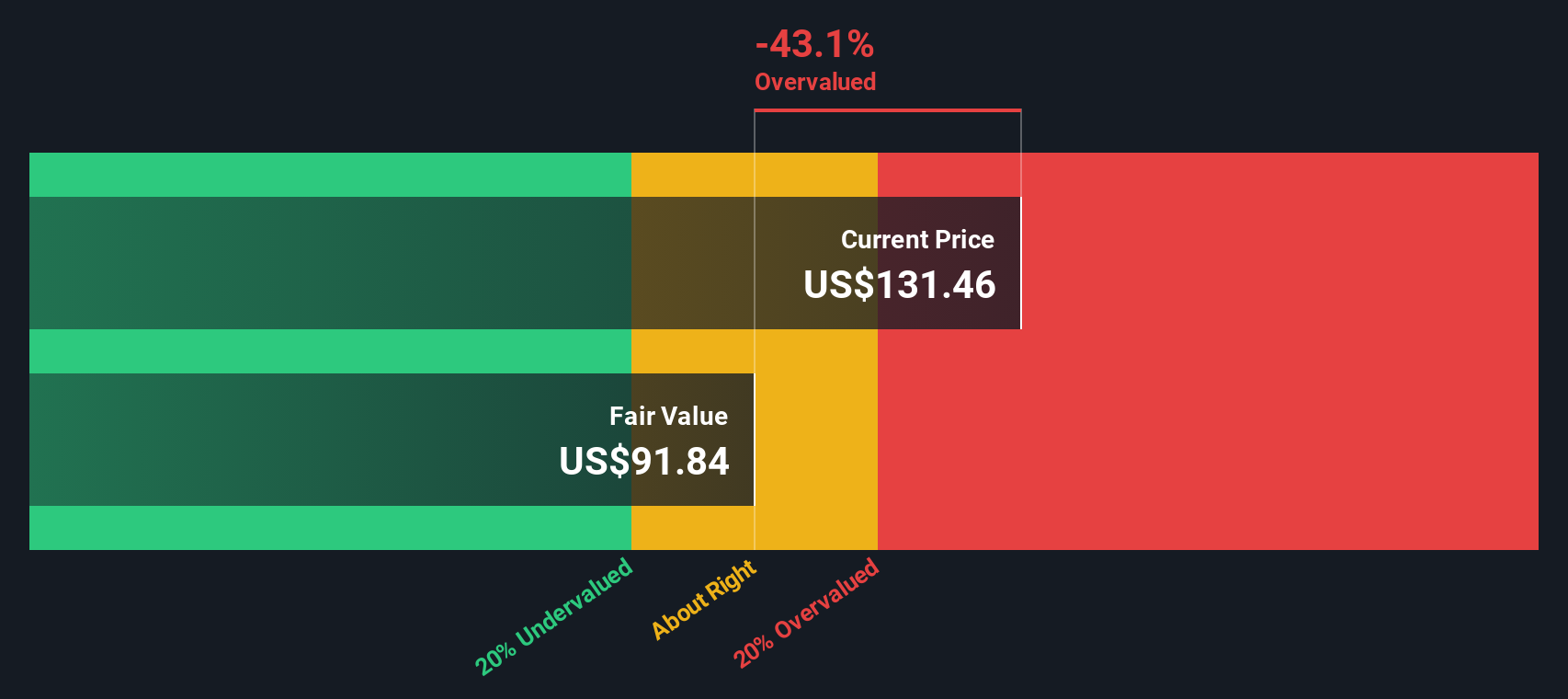

Wenn diese künftigen Cashflows auf die Gegenwart abgezinst werden, ergibt sich nach dem Modell ein innerer Wert von etwa 73,38 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von etwa 126 $ impliziert das DCF-Modell, dass die Aktie auf der Grundlage dieser Cashflow-Ansicht um etwa 72,7 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Abbott Laboratories um 72,7% überbewertet sein könnte. Entdecken Sie 910 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Abbott Laboratories - Kurs-Gewinn-Verhältnis

Für ein reifes, beständig profitables Unternehmen wie Abbott ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode zur Beurteilung der Bewertung, da es einen direkten Bezug zwischen dem, was Anleger zahlen, und den Gewinnen herstellt, die das Unternehmen heute erzielt.

Im Allgemeinen rechtfertigen Unternehmen mit einem schnelleren und besser vorhersehbaren Gewinnwachstum, einer stärkeren Wettbewerbsposition und einem geringeren Risikoprofil ein höheres KGV, während ein langsameres Wachstum oder eine größere Unsicherheit in der Regel ein niedrigeres KGV zur Folge hat. Abbott wird derzeit mit einem KGV von etwa 15,8 gehandelt, was deutlich unter dem breiteren Branchendurchschnitt für medizinische Geräte von etwa 30,0x und auch unter dem Durchschnitt der Vergleichsgruppe von etwa 48,4x liegt.

Das faire Verhältnis von Simply Wall St für Abbott liegt bei 25,6x. Dabei handelt es sich um eine firmeneigene Schätzung des angemessenen KGVs unter Berücksichtigung der Gewinnwachstumsaussichten, der Gewinnmargen, der Branche, der Marktkapitalisierung und des Risikoprofils. Dies kann aufschlussreicher sein als ein einfacher Peer- oder Branchenvergleich, der durch Ausreißer oder Unternehmen in sehr unterschiedlichen Wachstumsphasen verzerrt sein kann. Da Abbott mit dem 15,8-fachen im Vergleich zum 25,6-fachen des fairen Verhältnisses gehandelt wird, ist die Aktie aus dieser ertragsbasierten Sicht deutlich unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1463 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Abbott Laboratories-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, einfache, benutzerfreundliche Geschichten, die Ihre Sicht auf das Geschäft von Abbott mit expliziten Prognosen für künftige Umsätze, Gewinne und Margen verknüpfen und diese dann in einen fairen Wert übersetzen, den Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St. erstellen die Anleger Narrative, indem sie darlegen, wie ihrer Meinung nach Trends wie die alternde Bevölkerung, die Nachfrage in Schwellenländern und neue Geräte das langfristige Wachstum und die Rentabilität von Abbott beeinflussen werden. Die Plattform wandelt diese Story in eine dynamische Bewertung um, die automatisch aktualisiert wird, wenn neue Nachrichten oder Erträge eintreffen.

Das bedeutet, dass zwei Anleger ein und dieselbe Aktie betrachten und zu unterschiedlichen, aber klar erklärten Schlussfolgerungen kommen können. Ein Narrative könnte zum Beispiel Abbotts juristische Erfolge, den Deal mit Exact Sciences und die Dynamik bei den Geräten als Grundlage für einen fairen Wert von etwa 159 US-Dollar pro Aktie sehen, während ein vorsichtigeres Narrative, das die regulatorischen Risiken, den Wettbewerb und den Margendruck betont, eher bei 122 US-Dollar landen könnte, was jedem Anleger hilft zu entscheiden, wie die Aktie zu seinen spezifischen Aussichten passt.

Glauben Sie, dass hinter der Geschichte von Abbott Laboratories noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Abbott Laboratories unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.