Advertisement

Bewertung von Abbott nach 10,5 % Gewinn und DCF-PE-Signalen inmitten von Exact Sciences Deal-Gesprächen

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Abbott Laboratories nach seinem langen Lauf als Blue Chip des Gesundheitswesens immer noch einen Kauf wert ist, oder ob der größte Teil des Aufwärtstrends bereits eingepreist ist?

- Trotz eines bescheidenen Rückgangs von 2,4 % in der letzten Woche und einer annähernden Stagnation auf 30-Tage-Sicht liegt die Aktie immer noch 10,5 % höher als im Vorjahr, was darauf hindeutet, dass die langfristige Stimmung bei etwa 125,40 $ pro Aktie weiterhin konstruktiv ist.

- Die Schlagzeilen der letzten Zeit konzentrierten sich auf den anhaltenden Vorstoß von Abbott in den Bereichen Medizintechnik und Diagnostik sowie auf regulatorische Aktualisierungen und Produktzulassungen, die die Rolle des Unternehmens in Bereichen wie Herz-Kreislauf-Behandlung und Diabetesmanagement stärken. Diese Art von stetigen operativen Fortschritten erklärt, warum der Markt bereit war, die kurzfristige Volatilität zu ignorieren und einen Aufschlag auf die Aktie zu gewähren.

- In unserem Bewertungsschema erhält Abbott eine 3/6 bei den Bewertungstests, wie in unserer Bewertungs-Scorecard dargestellt. Als Nächstes werden wir untersuchen, was verschiedene Bewertungsmethoden für die Aktie bedeuten, und abschließend eine ganzheitlichere Betrachtungsweise des wahren Wertes der Aktie anstellen.

Ansatz 1: Abbott Laboratories Discounted Cash Flow (DCF)-Analyse

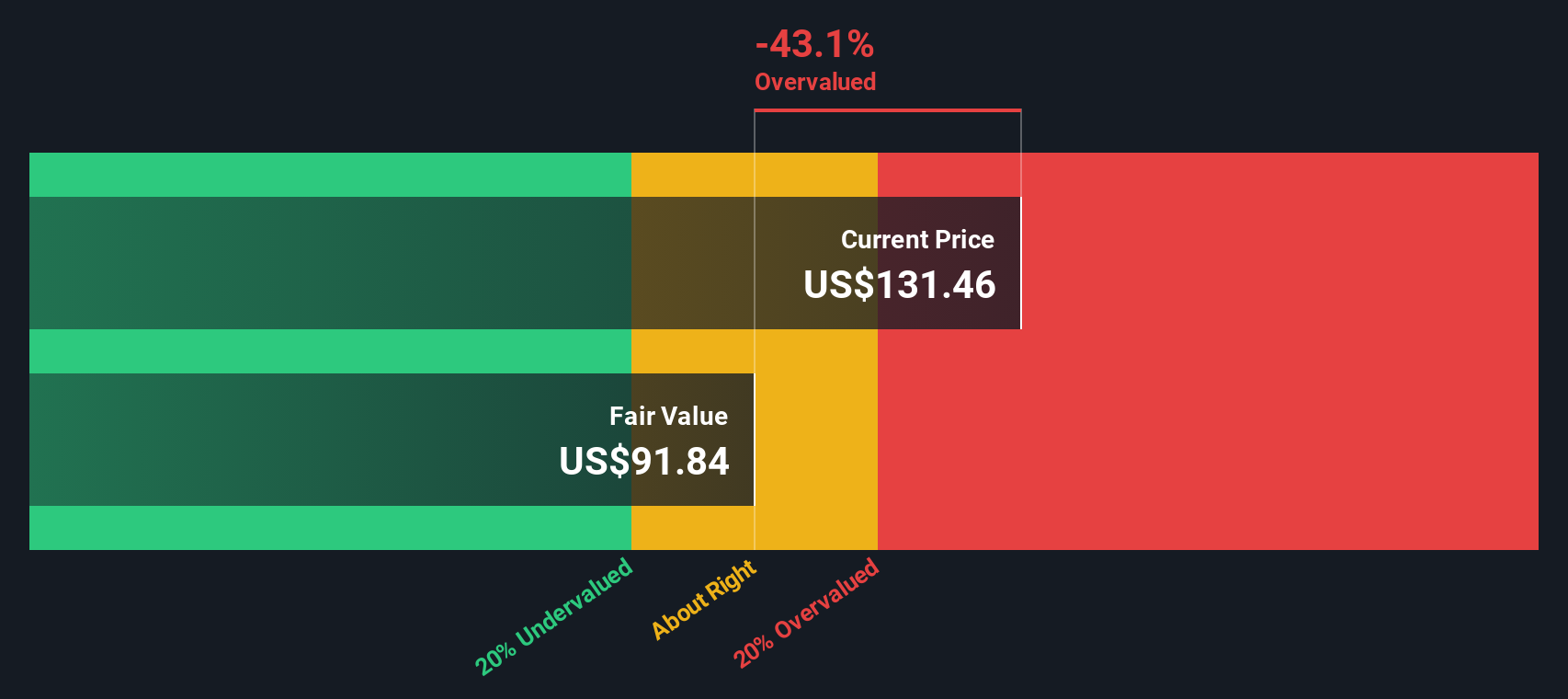

Das Discounted-Cash-Flow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann unter Verwendung einer erforderlichen Rendite auf den heutigen Tag abzinst. Für Abbott Laboratories beginnt das Modell mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 6,8 Mrd. $ und bezieht die Prognosen der Analysten für die nächsten Jahre ein, gefolgt von einem allmählichen, extrapolierten Wachstum in der Folgezeit.

Auf dieser Grundlage wird der freie Cashflow von Abbott gemäß dem zweistufigen Modell für den freien Cashflow zum Eigenkapital bis 2035 auf etwa 6,9 bis 7,0 Mrd. USD pro Jahr geschätzt. Durch Aggregation und Diskontierung dieser prognostizierten Cashflows ergibt sich ein geschätzter innerer Wert von etwa 72,88 $ pro Aktie.

Da die Aktie bei 125,40 $ gehandelt wird, deutet das DCF-Ergebnis darauf hin, dass Abbott im Verhältnis zu seiner modellierten Cashflow-Generierung um etwa 72,1 % überbewertet ist. Dies bedeutet, dass die Anleger einen erheblichen Aufschlag auf die prognostizierten Fundamentaldaten des Unternehmens zahlen.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Abbott Laboratories um 72,1% überbewertet sein könnte. Entdecken Sie 913 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: Abbott Laboratories - Kurs-Gewinn-Verhältnis

Bei etablierten, profitablen Unternehmen wie Abbott ist das Kurs-Gewinn-Verhältnis eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar aktueller Gewinne zahlen. Im Allgemeinen rechtfertigen schneller wachsende und risikoärmere Unternehmen ein höheres oder höheres Kurs-Gewinn-Verhältnis, während langsameres Wachstum oder größere Unsicherheit einen Abschlag erfordern.

Abbott wird derzeit mit dem 15,7-fachen des Gewinns gehandelt und liegt damit deutlich unter dem Branchendurchschnitt für medizinische Geräte von etwa 28,9 und dem breiteren Durchschnitt der Vergleichsgruppe von etwa 50,0. Auf den ersten Blick könnte dies den Eindruck erwecken, dass die Aktie im Vergleich zu den Wettbewerbern billig ist. Das Fair Ratio von Simply Wall St geht jedoch einen Schritt weiter, indem es schätzt, mit welchem KGV Abbott angesichts seiner spezifischen Gewinnwachstumsaussichten, Rentabilität, Größe, Branchendynamik und seines Risikoprofils vernünftigerweise gehandelt werden sollte.

Auf dieser Grundlage liegt das faire Verhältnis von Abbott bei etwa 25,5x, d. h. die Aktie wird mit einem deutlichen Abschlag zu dem Wert gehandelt, der sich ergeben würde, wenn der Kurs mit diesen Fundamentaldaten übereinstimmt. Dies deutet darauf hin, dass die Aktie auf PE-Basis unterbewertet ist, selbst wenn man Wachstum und Risiko berücksichtigt.

Ergebnis: UNTERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Abbott Laboratories-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache, aber wirkungsvolle Methode, um Ihre Sicht der Zukunft von Abbott Laboratories mit einer konkreten Schätzung des fairen Wertes zu verbinden. Ein Narrativ ist Ihre Geschichte hinter den Zahlen, in der Sie klare Annahmen über künftige Umsätze, Erträge und Gewinnspannen treffen, und die Plattform wandelt diese Geschichte automatisch in eine Finanzprognose und einen fairen Wert um, den Sie mit dem heutigen Preis vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Die Narrative sind einfach zu bedienen und befinden sich auf der Simply Wall St Community-Seite, die von Millionen von Anlegern genutzt wird. Sie werden laufend aktualisiert, sobald neue Informationen eintreffen, wie z. B. Ertragsergebnisse oder Geschäftsnachrichten wie die mögliche Übernahme von Exact Sciences. Ein Abbott-Narrativ könnte beispielsweise von einem Umsatzwachstum im mittleren einstelligen Bereich, einer Gewinnmarge von 17,5 % und einem fairen Wert von etwa 122 USD ausgehen, während ein optimistischeres Narrativ von einem höheren Wachstum, stärkeren Margen und einem fairen Wert von etwa 159 USD ausgeht, wodurch deutlich wird, dass verschiedene Anleger durchaus unterschiedlicher Meinung sein können, aber dennoch von einem klaren, strukturierten Rahmen ausgehen.

Glauben Sie, dass hinter der Geschichte von Abbott Laboratories noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Abbott Laboratories unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ABT

Advertisement