Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wie viele andere Unternehmen macht auch Omnicell, Inc.(NASDAQ:OMCL) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Der erste Schritt bei der Prüfung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie sich unsere neueste Analyse für Omnicell an

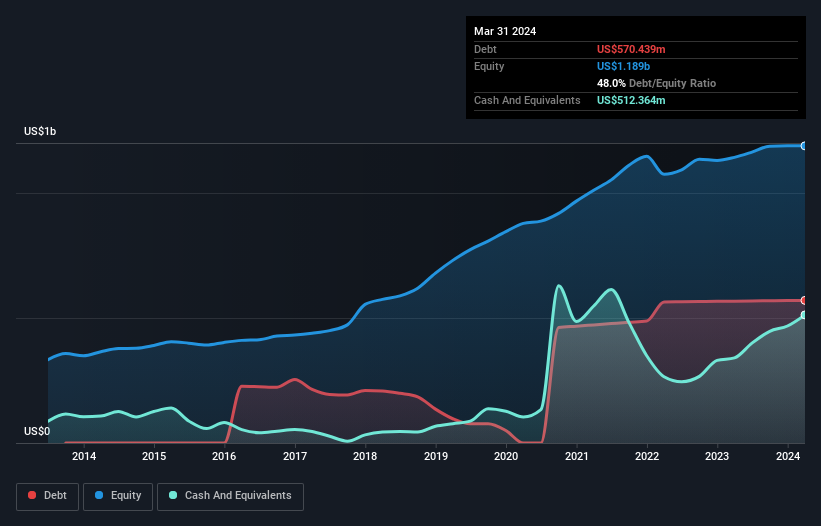

Wie hoch ist die Nettoverschuldung von Omnicell?

Das untenstehende Diagramm, auf das Sie klicken können, um mehr Details zu sehen, zeigt, dass Omnicell im März 2024 Schulden in Höhe von 570,4 Mio. US$ hatte; das ist ungefähr dasselbe wie im Jahr zuvor. Allerdings verfügte das Unternehmen auch über 512,4 Mio. US$ in bar, so dass die Nettoverschuldung 58,1 Mio. US$ betrug.

Ein Blick auf die Verbindlichkeiten von Omnicell

Die letzten Bilanzdaten zeigen, dass Omnicell Verbindlichkeiten in Höhe von 416,4 Millionen US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 678,8 Millionen US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 512,4 Mio. US$ sowie Forderungen in Höhe von 260,5 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Somit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 322,2 Mio. US$ die Summe der Barmittel und der kurzfristigen Forderungen.

Dies mag zwar viel erscheinen, ist aber nicht so schlimm, da Omnicell eine Marktkapitalisierung von 1,46 Mrd. US$ hat und daher wahrscheinlich seine Bilanz durch eine Kapitalerhöhung stärken könnte, wenn dies erforderlich wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob es seine Schulden ohne Verwässerung verwalten kann. Es besteht kein Zweifel, dass wir aus der Bilanz am meisten über die Verschuldung erfahren. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Omnicell in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten für Sie interessant sein.

Über einen Zeitraum von 12 Monaten hat Omnicell auf EBIT-Ebene einen Verlust gemacht und einen Umsatzrückgang auf 1,1 Mrd. US$ verzeichnet, was einem Rückgang von 13 % entspricht. Wir würden ein Wachstum viel lieber sehen.

Caveat Emptor

Nicht nur die Einnahmen von Omnicell sind in den letzten zwölf Monaten gesunken, sondern auch das Ergebnis vor Zinsen und Steuern (EBIT) war negativ. Tatsächlich verlor das Unternehmen auf EBIT-Ebene 30 Millionen US-Dollar. Wenn wir uns das ansehen und uns die Verbindlichkeiten in der Bilanz im Verhältnis zu den Barmitteln vor Augen führen, erscheint es uns unklug, dass das Unternehmen Schulden hat. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Wir möchten beispielsweise nicht, dass sich der Verlust des letzten Jahres in Höhe von 21 Mio. US$ wiederholt. In der Zwischenzeit halten wir die Aktie für sehr riskant. Bei riskanteren Unternehmen wie Omnicell beobachte ich immer gerne, ob Insider kaufen oder verkaufen. Klicken Sie also hier, wenn Sie sich selbst ein Bild machen wollen.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Omnicell unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:OMCL

Advertisement