Advertisement

ICU Medical (NASDAQ:ICUI) geht mit dem Einsatz von Fremdkapital ein gewisses Risiko ein

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da bei einem Zusammenbruch eines Unternehmens oft Schulden im Spiel sind. Wir können sehen, dass ICU Medical, Inc.(NASDAQ:ICUI) in seinem Geschäft Schulden macht. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für ICU Medical

Wie hoch ist die Verschuldung von ICU Medical?

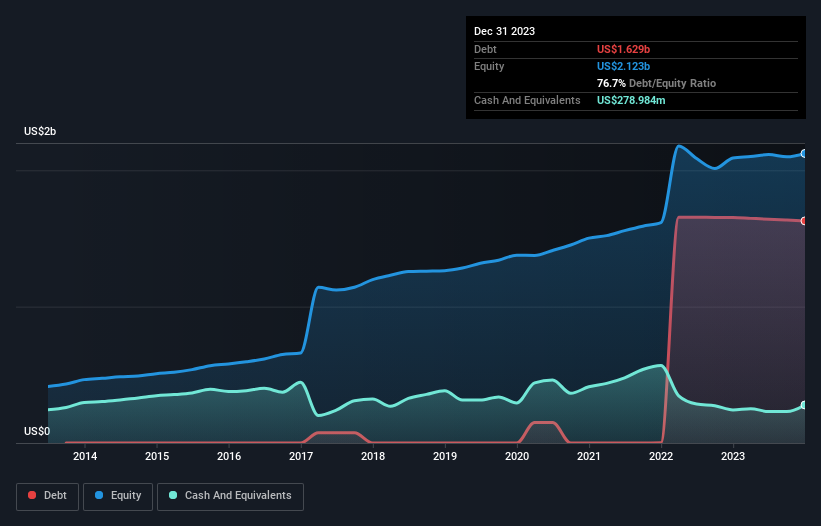

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass ICU Medical im Dezember 2023 Schulden in Höhe von 1,63 Mrd. US-Dollar hatte, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch 279,0 Mio. US$ an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 1,35 Mrd. US$ führt.

Wie gesund ist die Bilanz von ICU Medical?

Wenn wir die jüngsten Bilanzdaten näher betrachten, sehen wir, dass ICU Medical innerhalb von 12 Monaten fällige Verbindlichkeiten in Höhe von 481,8 Mio. US$ und darüber hinaus fällige Verbindlichkeiten in Höhe von 1,77 Mrd. US$ hat. Diesen Verpflichtungen stehen Barmittel in Höhe von 279,0 Mio. US$ sowie Forderungen im Wert von 164,3 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 1,81 Mrd. US$.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 2,59 Mrd. US$ beträchtlich und legt nahe, dass Aktionäre die Verwendung von Schulden durch ICU Medical im Auge behalten sollten. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre wahrscheinlich mit einer starken Verwässerung rechnen.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite Kennzahl angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Der Verschuldungsgrad von ICU Medical (4,9) deutet zwar auf eine gewisse Verschuldung hin, aber die Zinsdeckung ist mit 0,50 sehr gering, was auf einen hohen Verschuldungsgrad schließen lässt. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Die Aktionäre sollten sich also darüber im Klaren sein, dass die Zinsaufwendungen das Unternehmen in letzter Zeit stark belastet haben. Ein positiver Faktor für ICU Medical ist, dass das Unternehmen den EBIT-Verlust des letzten Jahres in den letzten zwölf Monaten in einen Gewinn von 48 Mio. USD verwandelt hat. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob ICU Medical in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) durch freien Cashflow gedeckt ist. Im letzten Jahr produzierte ICU Medical tatsächlich mehr freien Cashflow als EBIT. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Unsere Ansicht

Der Zinsdeckungsgrad und das Verhältnis von Nettoverschuldung zu EBITDA belasten ICU Medical unserer Meinung nach definitiv. Die gute Nachricht ist jedoch, dass das Unternehmen in der Lage zu sein scheint, das EBIT mit Leichtigkeit in freien Cashflow umzuwandeln. Es ist auch erwähnenswert, dass ICU Medical in der Medizintechnikbranche tätig ist, die oft als recht defensiv angesehen wird. Betrachtet man alle oben genannten Aspekte, so scheint es uns, dass ICU Medical aufgrund seiner Verschuldung eine etwas riskante Investition ist. Das ist nicht unbedingt etwas Schlechtes, da Leverage die Eigenkapitalrendite steigern kann, aber es ist etwas, dessen man sich bewusst sein sollte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Zu diesem Zweck sollten Sie sich über die 2 Warnzeichen informieren, die wir bei ICU Medical entdeckt haben (darunter 1, das nicht ignoriert werden sollte).

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob ICU Medical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ICUI

Advertisement