Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir stellen fest, dass iCoreConnect Inc.(NASDAQ:ICCT) Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn das Unternehmen nicht in der Lage ist, seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nachzukommen, könnten die Aktionäre letztendlich leer ausgehen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden vernünftig verwaltet - und zwar zu seinem eigenen Vorteil. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für iCoreConnect

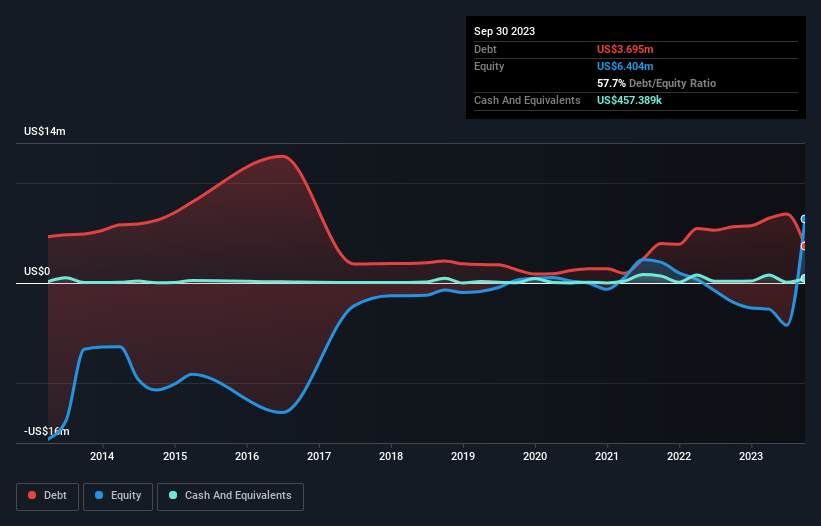

Wie hoch ist die Verschuldung von iCoreConnect?

Wie Sie unten sehen können, hatte iCoreConnect im September 2023 Schulden in Höhe von 3,70 Mio. US$, was einem Rückgang von 5,62 Mio. US$ ein Jahr zuvor entspricht. Dem stehen jedoch 457,4 TUSD an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 3,24 Mio. US$ führt.

Wie gesund ist die Bilanz von iCoreConnect?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass iCoreConnect Verbindlichkeiten in Höhe von 9,00 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 1,00 Mio. US$, die danach fällig werden. Demgegenüber standen 457,4 TUSD an Barmitteln und 597,7 TUSD an Forderungen, die innerhalb von 12 Monaten fällig waren. Somit sind die Verbindlichkeiten insgesamt 8,95 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 12,7 Mio. US$ beträchtlich und deutet darauf hin, dass die Aktionäre ein Auge auf die Verwendung von Schulden durch iCoreConnect haben sollten. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufbessern müsste. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber man kann die Verschuldung nicht völlig isoliert betrachten, denn iCoreConnect braucht Erträge, um diese Schulden zu bedienen. Bei der Betrachtung der Verschuldung lohnt es sich also auf jeden Fall, die Gewinnentwicklung zu betrachten. Klicken Sie hier für einen interaktiven Schnappschuss.

In den letzten 12 Monaten blieben die Einnahmen von iCoreConnect ziemlich konstant, und es wurde kein positives Ergebnis vor Zinsen und Steuern gemeldet. Das ist zwar nicht schlecht, aber wir würden lieber ein Wachstum sehen.

Caveat Emptor

In den letzten zwölf Monaten erwirtschaftete iCoreConnect einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT). Der EBIT-Verlust belief sich auf satte 7,4 Millionen US-Dollar. Wenn wir uns das ansehen und uns die Verbindlichkeiten in der Bilanz im Verhältnis zu den Barmitteln vor Augen führen, erscheint es uns unklug, dass das Unternehmen Schulden hat. Ehrlich gesagt sind wir der Meinung, dass die Bilanz bei weitem nicht den Anforderungen entspricht, auch wenn sie mit der Zeit verbessert werden könnte. Ein weiterer Grund zur Vorsicht ist, dass das Unternehmen in den letzten zwölf Monaten einen negativen freien Cashflow von 3,7 Millionen US-Dollar verzeichnete. Kurz gesagt, es handelt sich also um eine sehr riskante Aktie. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Allerdings liegt nicht das gesamte Anlagerisiko in der Bilanz - ganz im Gegenteil. Beachten Sie, dass iCoreConnect in unserer Anlageanalyse 4 Warnzeichen aufweist, von denen 3 nicht ignoriert werden sollten...

Wenn Sie zu den Anlegern gehören, die es vorziehen, Aktien ohne Schuldenlast zu kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob iCoreConnect unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über OTCPK:ICCT

Advertisement