Bietet die Talfahrt der DexCom-Aktie nach Fortschritten bei der Blutzuckermessung eine Chance?

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob jetzt der richtige Zeitpunkt ist, um DexCom zu kaufen? Sie sind nicht allein. Viele Anleger versuchen herauszufinden, ob die jüngsten Bewegungen der Aktie ein Schnäppchen oder eine Falle darstellen.

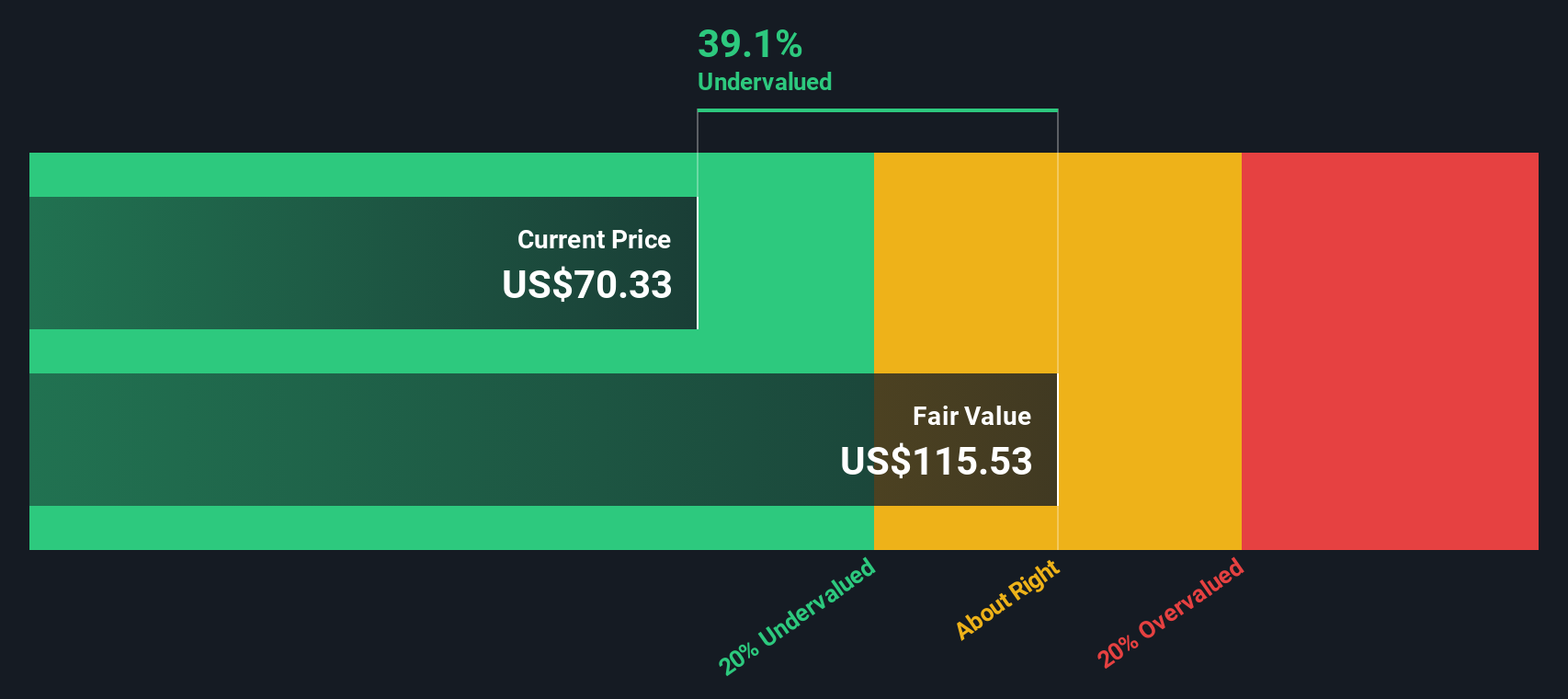

- Die Aktie ist in der vergangenen Woche um 4,7 % gestiegen, hat aber seit Jahresbeginn immer noch 20,3 % verloren und ist in den letzten 12 Monaten um 19,9 % gesunken. Dies deutet darauf hin, dass der Markt die Wachstumsaussichten und das Risikoprofil des Unternehmens neu bewertet.

- DexCom ist in letzter Zeit wegen seiner Fortschritte bei der Technologie zur kontinuierlichen Blutzuckermessung und Berichten über mögliche Änderungen der Gesundheitspolitik in den USA in die Schlagzeilen geraten. Diese Nachrichten haben die Stimmung für die Aktie geprägt und zu den jüngsten Kursschwankungen beigetragen.

- Was die Bewertung angeht, so erhält DexCom in unserem Value-Check eine starke 5 von 6 Punkten, was bedeutet, dass das Unternehmen die meisten unserer Tests für eine Unterbewertung besteht. Wir werden aufschlüsseln, was in diese Bewertung einfließt und Bewertungsansätze vergleichen. Bleiben Sie dran, um am Ende des Artikels eine neue Perspektive auf den Wert von DexCom zu erhalten.

Ansatz 1: DexCom Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) ist ein beliebter Bewertungsansatz, bei dem der innere Wert eines Unternehmens geschätzt wird, indem die künftigen Cashflows projiziert und mit einem angemessenen Zinssatz auf den heutigen Tag abgezinst werden. Auf diese Weise können die Anleger erkennen, was das Unternehmen auf der Grundlage seiner erwarteten Fähigkeit, im Laufe der Zeit Barmittel zu erwirtschaften, zum jetzigen Zeitpunkt wert ist.

Der aktuelle Free Cash Flow von DexCom liegt für die letzten zwölf Monate bei knapp 1,1 Mrd. $. Analystenschätzungen zufolge soll sich dieser Wert in den nächsten fünf Jahren mehr als verdoppeln und bis Ende 2029 etwa 2,02 Mrd. $ erreichen. Während Analysten in der Regel Prognosen für einen Zeitraum von bis zu fünf Jahren abgeben, werden die Prognosen für die Zeit danach anhand von Branchenmodellen extrapoliert.

Auf der Grundlage dieser vorausschauenden Cashflows wird der innere Wert von DexCom mit Hilfe der DCF-Methode auf 126,02 $ pro Aktie berechnet. Diese Schätzung deutet darauf hin, dass die Aktie mit einem Abschlag von 50,4 % auf ihren inneren Wert gehandelt wird, was darauf hindeutet, dass die Aktien im Verhältnis zu ihren fundamentalen Aussichten erheblich unterbewertet sein könnten.

Angesichts dieser Spanne zeigt die DCF-Analyse eine potenzielle Chance für Anleger auf, die in DexCom ein langfristiges Potenzial sehen.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass DexCom um 50,4% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: DexCom Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine bekannte und weit verbreitete Kennzahl zur Bewertung von profitablen Unternehmen wie DexCom. Es bietet einen einfachen Weg, um zu messen, wie viel Investoren bereit sind, für jeden Dollar der Unternehmensgewinne zu zahlen, was es besonders aussagekräftig für Firmen mit stetigen Gewinnen macht.

Sowohl die Wachstumserwartungen als auch das Risiko spielen eine wichtige Rolle dabei, was als angemessenes oder "faires" KGV gilt. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder einem geringeren wahrgenommenen Risiko weisen in der Regel höhere Multiplikatoren auf, während ein langsameres Wachstum oder größere Risiken niedrigere KGVs rechtfertigen können.

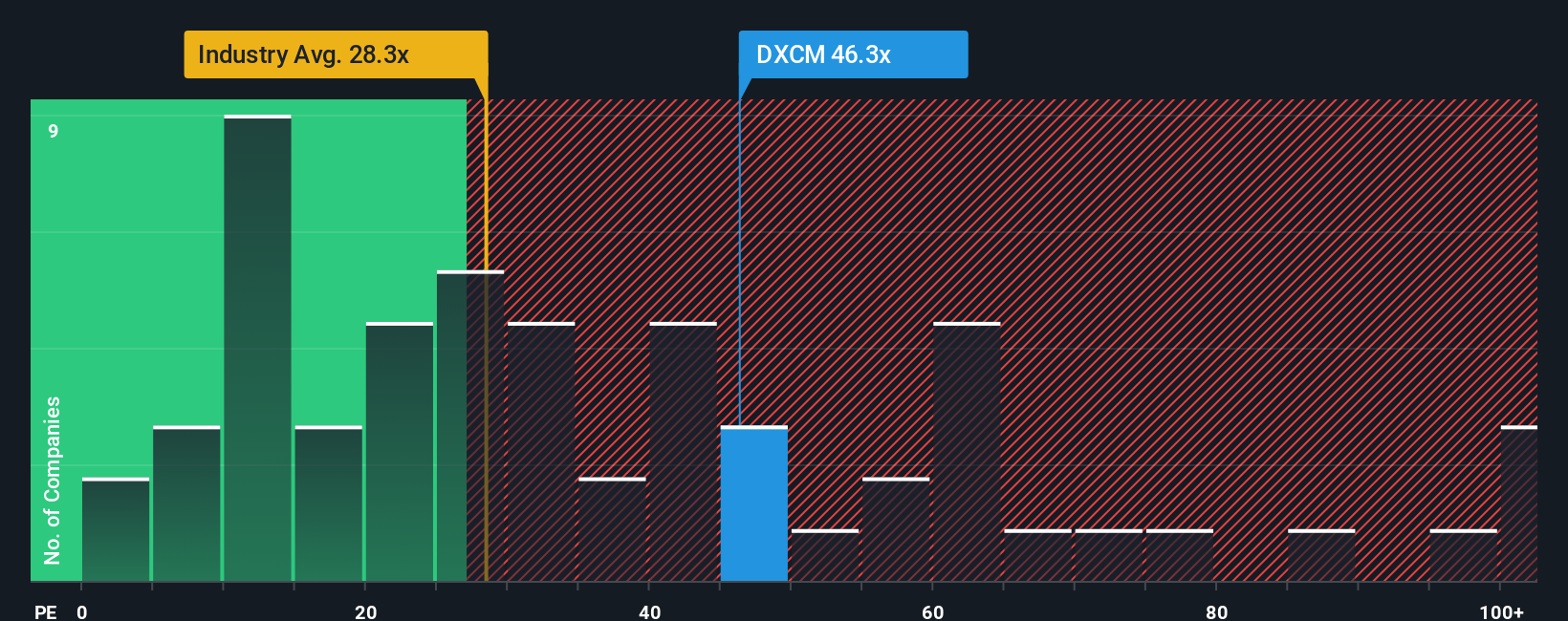

DexCom wird derzeit mit einem KGV von 33,8x gehandelt. Dies liegt deutlich über dem Branchendurchschnitt für medizinische Geräte von 28,9x, aber unter dem Durchschnitt seiner direkten Konkurrenten, der bei 45,3x liegt. Ein solcher Vergleich bietet einen Kontext, erfasst aber nicht immer die Nuancen des Profils eines einzelnen Unternehmens.

Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis für DexCom wird mit 34,4x berechnet und spiegelt eine umfassende Sichtweise wider, die Faktoren wie das Gewinnwachstum des Unternehmens, Gewinnmargen, Risikomerkmale, Marktkapitalisierung und seine Stellung innerhalb der Branche berücksichtigt. Im Gegensatz zu einem einfachen Peer- oder Branchenvergleich ist das faire Verhältnis auf die besonderen Umstände von DexCom zugeschnitten.

Da das tatsächliche KGV von DexCom mit 33,8x fast identisch mit dem Fairen Verhältnis von 34,4x ist, scheint die Aktie in Übereinstimmung mit dem zu handeln, was als fundamental fairer Wert für das Ertragspotenzial und das Risikoprofil des Unternehmens angesehen werden würde.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr DexCom-Narrativ

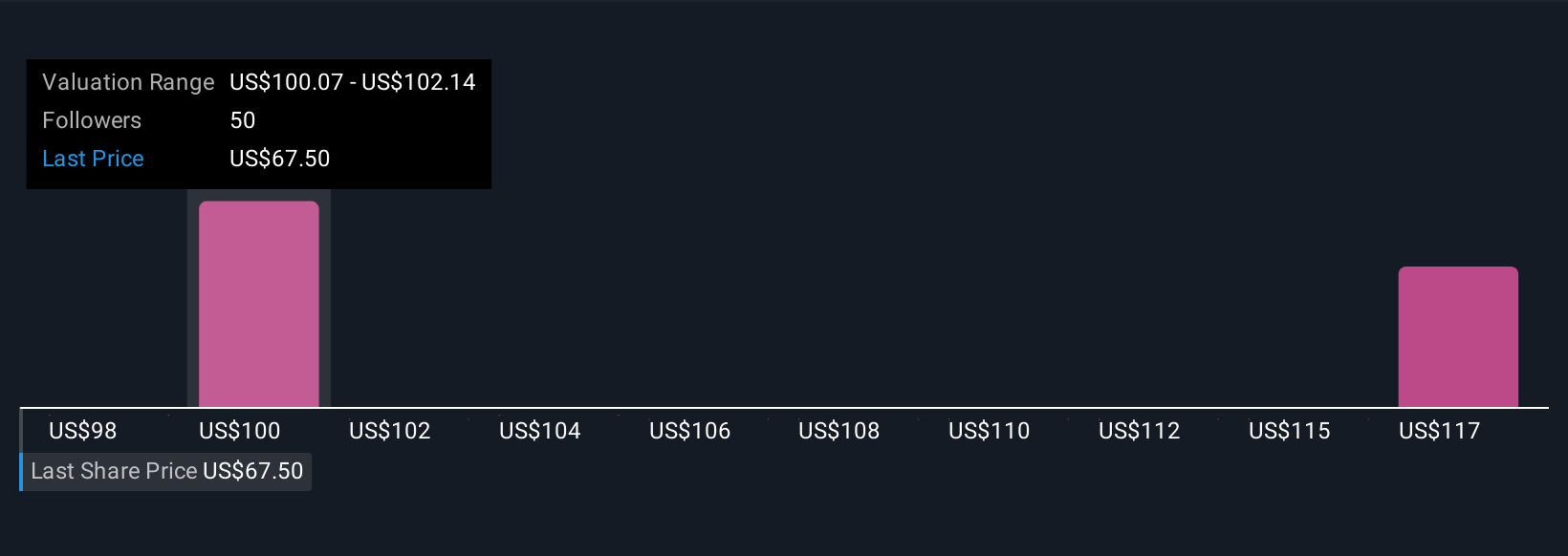

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen, ausgedrückt durch Ihre Annahmen über den fairen Wert und zukünftiges Wachstum, wie z. B. Umsatz, Gewinn und Gewinnspannen, und nicht nur durch Zahlen allein. Narratives verknüpfen die sich entwickelnde Geschichte von DexCom mit den Finanzprognosen und letztlich mit dem, was Sie für einen fairen Wert halten, indem sie sowohl Fakten als auch persönliche Ansichten auf eine leicht verständliche Weise kombinieren.

Narrative sind direkt auf der Community-Seite von Simply Wall St verfügbar, so dass Millionen von Anlegern diese Storys in Echtzeit erstellen, vergleichen und anpassen können. Indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Kurs von DexCom vergleichen, können Sie schnell erkennen, ob es an der Zeit ist, zu kaufen, zu halten oder zu verkaufen. Bei der Veröffentlichung von Nachrichten oder Erträgen werden die Zahlen und das Narrativ sofort aktualisiert, so dass Ihre Ansicht immer auf dem neuesten Stand ist.

So sehen beispielsweise einige Anleger eine positive Zukunft für DexCom voraus und schätzen den fairen Wert auf 115,0 $, während andere vorsichtiger sind und den fairen Wert auf 83,0 $ schätzen. Dies zeigt, wie persönliche Geschichten, nicht nur Konsensziele, zu klügeren Anlageentscheidungen führen können.

Glauben Sie, dass die Geschichte von DexCom noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen unter Verwendung einer unvoreingenommenen Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DexCom unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.