Advertisement

Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern ob man einen dauerhaften Kapitalverlust erleidet. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir können sehen, dass Axogen, Inc.(NASDAQ:AXGN) in seinem Geschäft Schulden macht. Aber die wichtigere Frage ist: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch die, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Die häufigste Situation ist jedoch die, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

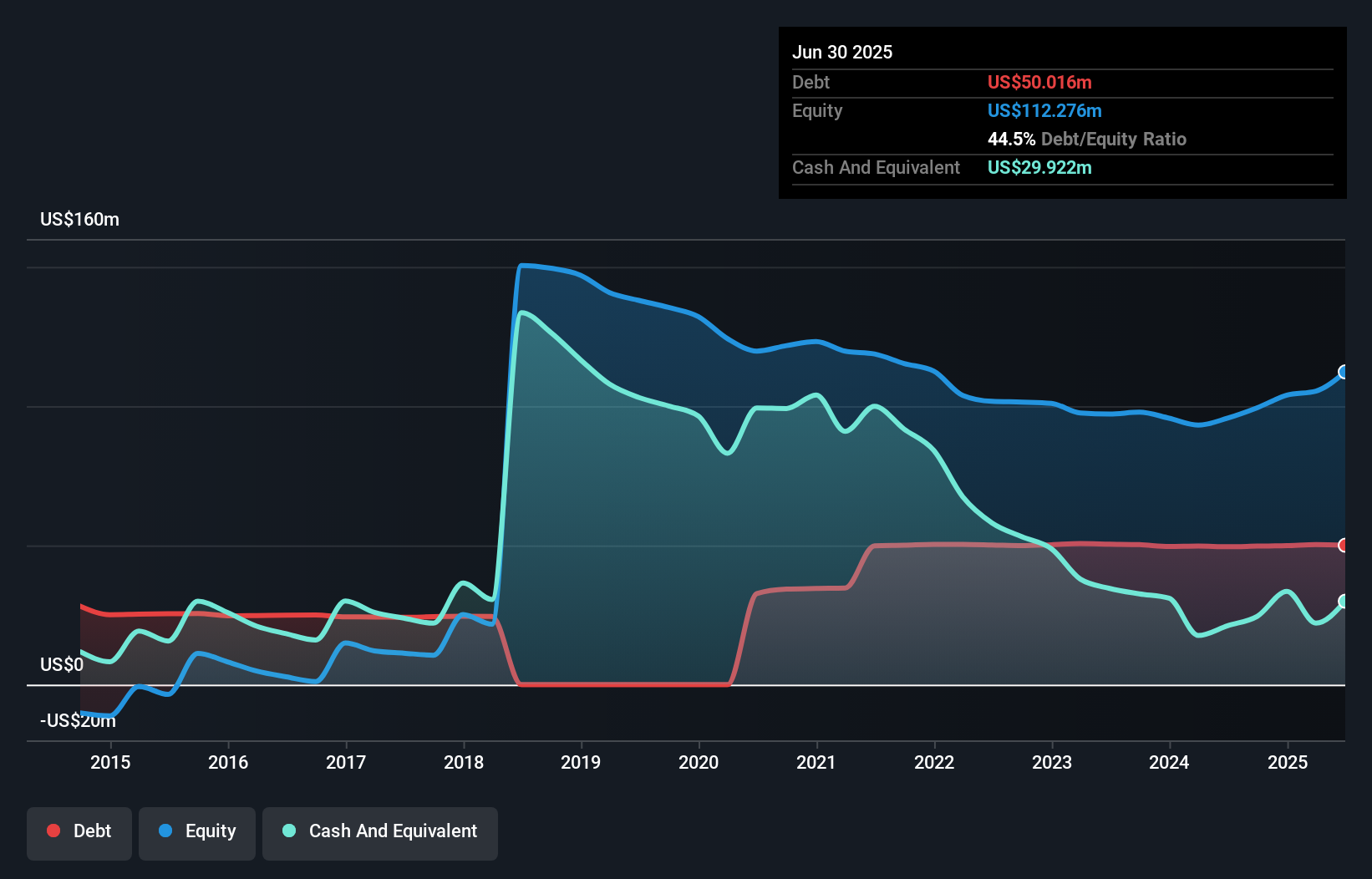

Wie hoch ist die Nettoverschuldung von Axogen?

Wie Sie unten sehen können, hatte Axogen im Juni 2025 Schulden in Höhe von 50,0 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Da das Unternehmen jedoch über eine Barreserve von 29,9 Mio. USD verfügt, ist die Nettoverschuldung mit etwa 20,1 Mio. USD geringer.

Wie gesund ist die Bilanz von Axogen?

Die jüngsten Bilanzdaten zeigen, dass Axogen Verbindlichkeiten in Höhe von 25,0 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 68,2 Mio. US$, die danach fällig werden. Diesen Verpflichtungen stehen liquide Mittel in Höhe von 29,9 Mio. US$ sowie Forderungen in Höhe von 28,0 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Somit übersteigen seine Verbindlichkeiten insgesamt 35,2 Mio. US$ die Summe seiner Barmittel und kurzfristigen Forderungen.

Natürlich hat Axogen eine Marktkapitalisierung von 739,4 Mio. US$, so dass diese Verbindlichkeiten wahrscheinlich überschaubar sind. Aber die Verbindlichkeiten sind so hoch, dass wir den Aktionären empfehlen würden, die Bilanz auch in Zukunft im Auge zu behalten.

Siehe unsere letzte Analyse für Axogen

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Während Axogen ein recht vernünftiges Verhältnis zwischen Nettoverschuldung und EBITDA von 2,3 aufweist, scheint die Zinsdeckung mit 0,25 schwach zu sein. Das liegt zum großen Teil an den hohen Abschreibungen und Amortisationen. Diese Kosten sind zwar nicht zahlungswirksam, so dass sie bei der Schuldentilgung nicht berücksichtigt werden können. Aber die buchhalterischen Kosten sind aus einem bestimmten Grund vorhanden - einige Vermögenswerte verlieren an Wert. In jedem Fall kann man mit Sicherheit sagen, dass das Unternehmen erhebliche Schulden hat. Wir stellen auch fest, dass Axogen sein EBIT von einem Verlust im letzten Jahr auf ein positives Ergebnis von 1,7 Mio. US$ verbessert hat. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Axogen in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Daher ist es wichtig zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) in tatsächlichen freien Cashflow umgewandelt wird. Zum Glück für alle Aktionäre hat Axogen im letzten Jahr mehr freien Cashflow als EBIT erwirtschaftet. Diese Art von starker Cash-Conversion begeistert uns so sehr wie die Menge, wenn der Beat bei einem Daft Punk-Konzert fällt.

Unsere Meinung

Erfreulicherweise bedeutet Axogens beeindruckende Umwandlung von EBIT in freien Cashflow, dass das Unternehmen die Oberhand über seine Schulden hat. Wir müssen jedoch zugeben, dass die Zinsdeckung den gegenteiligen Effekt hat. Wir möchten auch darauf hinweisen, dass Unternehmen der Medizintechnikbranche wie Axogen in der Regel problemlos Schulden aufnehmen. Betrachtet man alle vorgenannten Faktoren zusammen, so scheint Axogen seine Verschuldung recht gut im Griff zu haben. Natürlich kann diese Verschuldung zwar die Eigenkapitalrendite verbessern, birgt aber auch ein höheres Risiko, so dass es sich lohnt, die Aktie im Auge zu behalten. Natürlich würden wir das zusätzliche Vertrauen, das wir gewinnen würden, wenn wir wüssten, dass Axogen-Insider Aktien gekauft haben, nicht ablehnen: Wenn Sie auf der gleichen Wellenlänge sind, können Sie herausfinden, ob Insider kaufen, indem Sie auf diesen Link klicken.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Axogen unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:AXGN

Advertisement